下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

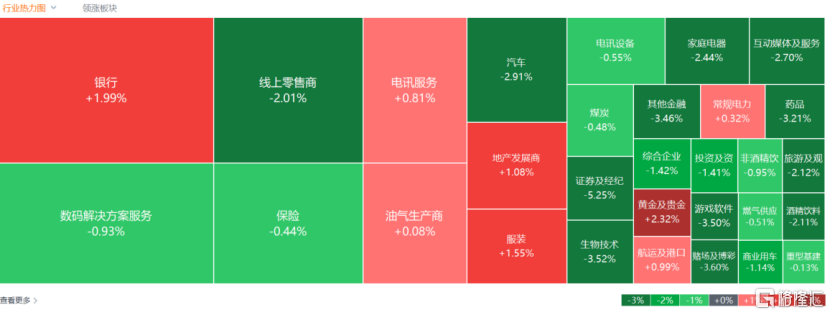

10月14日,港股三大指数早盘探底回升午后再度小幅回落,恒指收跌0.75%险守21000点,国指、恒生科技指数分别下跌0.54%及1.43%,恒科指盘中曾一度大跌4.7%。

盘面上,大型科技股普遍走低,美团跌超5%,阿里巴巴、腾讯、小米均有跌幅;热门中资券商股大肆走低,中金公司盘中一度跌超10%,招商证券、海通证券、申万宏源皆下挫;体育用品股、餐饮股、啤酒股等消费概念股全线下跌;电动汽车反补贴案中欧双方还存重大分歧,汽车股齐跌。另一方面,财政部放出稳楼市大招,内房股多数维持强势行情;中信证券指财政定调积极,信用风险缓释,助力银行股估值提升,内银股普遍走俏,半导体股、黄金股、港口及海运股表现活跃。

具体来看:

大型科技股普遍下行,美团跌超5%,网易跌超3%,百度、快手跌超2%。

体育用品股集体下挫,安踏体育跌8.69%,滔搏跌7.67%,李宁、361度跌超4%。消息面上,安踏公布第3季度FILA品牌的零售金额同比录低单位数百分比下跌,安踏品牌零售金额同比录中单位数百分比增长,其他品牌的零售金额同比升45%至50%。

中资券商股走低,国泰君安跌超8%,海通证券、招商证券跌超7%,申万宏源、东方证券、兴证国际跌超5%,国联证券、中金公司、华泰证券跌超4%。消息面上,10月11日晚间,中金公司发布公告,因公司涉嫌思尔芯首次公开发行股票保荐业务未勤勉尽责,中国证监会决定对公司立案。

博彩股普跌,世纪娱乐国际跌超11%,永利澳门、银河娱乐跌超4%,金沙中国跌超3%,美高梅中国、澳门励骏、汇彩控股跟跌。

汽车股集体下挫,小鹏汽车跌超5%,广汽集团、比亚迪股份、蔚来跌超3%,长城汽车、理想汽车、吉利汽车纷纷下跌。商务部新闻发言人12日就欧盟电动汽车反补贴案中欧磋商情况表示,遗憾的是,欧方始终未积极回应涉及中欧业界核心关切的问题,双方还存在重大分歧,到目前为止,磋商仍未达成双方均能接受的解决方案。

半导体板块涨幅居前,中芯国际涨4.51%,晶门半导体3.7%。

财政部放出稳楼市大招,内房股再度活跃走强,华润置地、绿城中国、中国海外发展、越秀地产涨超5%,金辉控股涨超2%。

黄金股集体上涨,中国黄金国际涨7.27%,灵宝黄金涨5.8%,山东黄金涨3.94%,招金矿业、潼关黄金、紫金矿业涨超2%。消息面上,近日中东紧张局势仍不断加剧;朝鲜人民军总参昨日下达作战预备指示,军事紧张事态一触即发。另外,现货黄金上周五涨超1%,目前涨0.3%重回2650美元/盎司上方。

铜、铝等有色金属板块跟随上涨,中国铝业涨超4%,中国宏桥涨超3%,兴发铝业、江西铜业股份、中国有色矿业涨超1%。

港口及海运股多数走俏,海丰国际涨4.19%,东方海外国际、秦港股份、中国外运涨超2%,太平洋航运、天津港发展、中远海控跟涨。消息面上,全球第三大货柜运输公司达飞海运上周公布,11月上旬欧线停航计划,并上调运价至4000美元。上周四收市后马士基航运对11月亚欧航线也宣布调高40尺标准货柜(FEU)价格,金额为4500至4600美元。

内银股逆势上涨,重庆农村商业银行涨9.35%,哈尔滨银行涨5.13%,天津银行涨4%,农业银行、工商银行、青岛银行、重庆银行涨超3%。中信证券表示,财政政策逆周期调节力度加大,缓释银行系统性重要的两大板块信用风险(城投和地产部门),有助于提升银行净资产稳定性,正面作用银行股估值。

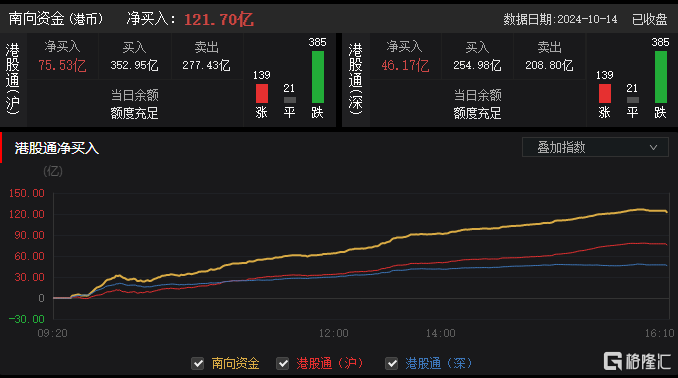

南下资金净买入121.70亿港元,其中港股通(沪)净买入75.53亿港元,港股通(深)净买入46.17亿港元。

展望后市,中金指出,短期内建议继续关注港股具有优势的结构性机会,即便市场波动也更有韧性,如港股互联网科技成长、受益于美国地产链修复的出口链,这也是当前中美周期“拐点”下最为确定的交汇点。分红资产也可能受益于市场波动和政策工具的落地。如果后续政策不断兑现,尤其财政力度超预期,直接受益的顺周期板块有望跑赢。