下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在9月30日长联科技上市后,今天深交所又迎来一家新股上市。

格隆汇获悉,10月11日,安徽强邦新材料股份有限公司(以下简称“强邦新材”)在深主板上市,保荐人为海通证券。

强邦新材(001279)发行价格9.68元/股,发行市盈率为17.54倍,低于31.55倍的行业市盈率。截止到发稿时间,其股价暴涨超1345%,最新市值超223亿元。

最近大A新股行情火爆,长联科技在创业板上市首日大涨超17倍,无线传媒、合合信息等次新股也表现活跃。再加上新股在上市初期,流通股本较少,容易受到资金炒作。在此背景下,强邦新材上市首日收涨也在情理之中。

作为国内规模最大的印刷版材制造商之一,强邦新材具有一定的规模优势,但近几年公司业绩存在波动,且境外销售占比较高,面临着汇率波动风险。

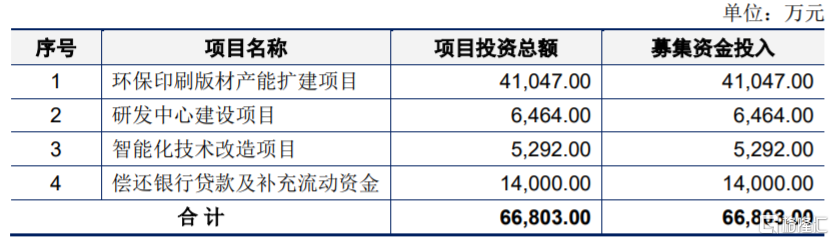

按本次发行价格及4000万股的新股发行数量计算,强邦新材募集资金总额预计为3.87亿元,明显低于6.68亿元的拟募集资金。本次IPO募集资金将用于环保印刷版材产能扩建项目、研发中心建设项目、智能化技术改造项目、偿还银行贷款及补充流动资金。

募资使用情况,图片来源:招股书

01

安徽宣城走出一家印刷版材IPO

强邦新材来自安徽省宣城市,2010年成立,并于2021年整体变更为股份公司。

公司主要从事印刷版材的研发、生产与销售,据中国印刷及设备器材工业协会印刷器材分会出具的说明,强邦新材报告期内销售规模一直居于国内第二、全球前五。

股权结构方面,本次发行前,强邦新材的实际控制人郭良春家族成员(郭良春、王玉兰夫妇及其子郭俊成和郭俊毅)合计持有公司89.40%的股份。上市后,郭良春家族持有公司的股份比例合计为 67.05%。

郭良春是个60后,高中学历,长江商学院高级管理人员工商管理硕士(EMBA)在读。他曾任温州力邦制革有限公司副总经理、上海强邦执行董事兼总经理等职务,如今是强邦新材的董事长。

郭俊成是个80后,拥有硕士学位,曾担任上海强邦副总经理,目前还担任邑兆实业监事、主爵贸易执行董事、上海甚龙监事等职务,同时还是强邦新材的董事兼总经理。

强邦新材成立以来始终专注于感光材料的研发及其在印刷版材方面的应用,已建立完善的印刷版材产品体系。公司主要产品包括胶印版材和柔性版材,其中胶印版材主要有热敏CTP版材、UV-CTP版材等,柔性版材主要有传统型柔性感光树脂版、数码型柔性感光树脂版等。

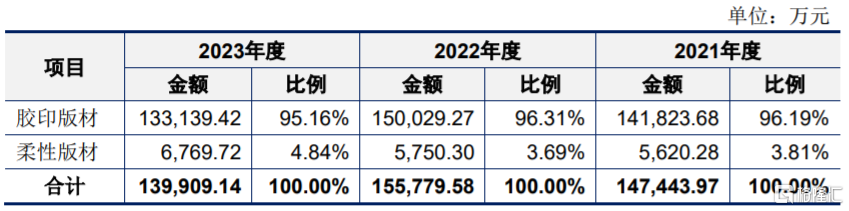

按业务类别划分,2021年至2023年,胶印板材产品的营收占比在95%以上,是公司的重要收入来源,柔性板材的营收占比相对较低。

公司主营业务收入按业务类别,图片来源:招股书

胶印系平版印刷方式的一种,其印版的油墨经过橡皮布转印在承印物上,属于间接印刷,而凸版印刷、凹版印刷、丝网印刷等其他印刷方式属于直接印刷。强邦新材的胶印版材厚度一般为0.10mm至0.40mm,在薄薄的铝基板上完成感光材料涂覆,并保证版材质量稳定、高还原度和清晰度。

公司还自主研发了柔性版材,有效掌握了从材料到配方再到生产工艺的全部自主知识产权,成为国内少数具备柔性版材生产能力的企业之一,突破了外资在柔性版材方面的垄断。

强邦新材的产品广泛应用于印刷书籍报刊、画册说明书、瓦楞纸箱、食品包装盒(袋)、药品包装物、不干胶标签等多种印刷品。

业绩方面,2021年、2022年、2023年(简称“报告期”),强邦新材实现营业收入分别约15.03亿元、15.88亿元、14.25亿元,净利润分别约7046.70万元、9889.16万元、9351.38万元,公司业绩存在波动,其中2023年受胶印版材产品单价下降及境外市场需求不及预期影响,营业收入有所下降。

经初步测算,公司2024年1-9月营业收入约10.69亿元至12.08亿元,同比变动1.69%至14.92%,归属于母公司股东的净利润为6850万元至7690万元,同比变动-2.92%至8.98%。

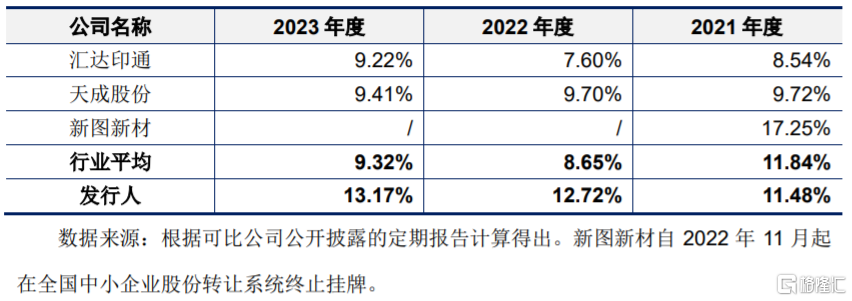

报告期内,强邦新材的综合业务毛利率分别为11.48%、12.72%、13.17%,其中2021年低于新图新材。

公司在招股书中表示,同行公司新图新材综合业务毛利率远高于同行业水平,因其主要依赖与已有客户群体的长期合作关系,境内销售以直接销售为主,直销模式下产生的销售费用较多,保持较高的毛利率。

公司与同行业可比公司综合业务毛利率对比情况,图片来源:招股书

强邦新材的产品销售以经销模式为主,公司主营业务中来自经销模式的销售收入占主营业务收入的比例超过98%,占比较大,未来如果公司对经销商不能实施持续有效的管理,或与经销商的合作关系变化,可能会影响公司的经营业绩和品牌形象。

02

研发费用率有所提高

强邦新材所处的印刷版材行业经过多年发展,已形成以优势企业为主导的竞争格局。目前,全球印刷版材市场主要由日本富士胶片、美国柯达公司、比利时爱克发三大国际厂商以及强邦新材、乐凯华光两大国内领头企业占据。

随着行业竞争格局的不断变化,对技术人才的争夺必将日趋激烈。且由于各行业环保要求的提高,绿色环保型印刷材料将成为印刷产业未来发展的主要方向,而这也对强邦新材的技术研发、资源配置能力提出了更高的要求。

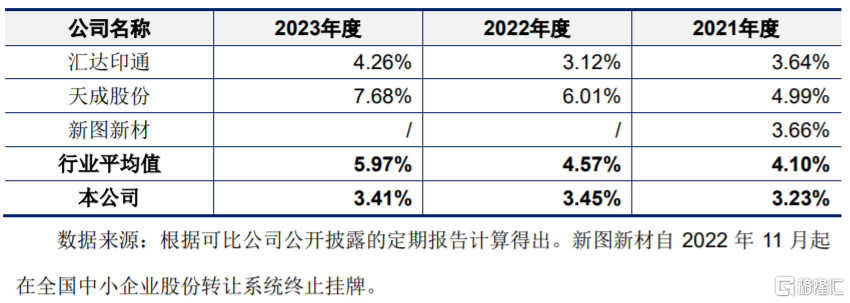

报告期内,强邦新材的研发费用占营业收入的比例分别为3.23%、3.45%、3.41%,整体有所提高,公司称由于其收入规模高于同行业可比公司,因此导致其研发费用占收入比例相对较低。

公司研发费用占营业收入的比例与同行业可比公司比较情况,图片来源:招股书

经过多年发展,强邦新材已在全国各省市建立了销售网络,并逐步由国内走向全球,在欧洲、东亚、东南亚等地区建立了销售服务体系,其产品不仅在国内销售,还销往境外60多个国家和地区。

报告期内,公司境外销售收入占主营业务收入的比例分别为40.85%、46.26%和42.28%,境外销售占比较高。而近年来全球经济与国际环境日趋复杂,不稳定性和不确定性增加,未来如果出口地的贸易政策或外汇汇率发生变化,可能会影响公司的外销收入。