下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月10日,央行5000亿元“互换便利”落地,A股主要指数今日涨跌不一,截至收盘,沪指涨1.32%报3301点,深成指跌0.82%,创业板指跌2.95%。全天成交2.14万亿元,较前一交易日缩量7968亿元,近3000股上涨。

盘面上,高股息板块爆发,中国移动、中国石油等集体大涨;中字头股现涨停潮,中铁装配等近20股涨停;风电设备板块走高,盘古智能等多股涨停;煤炭板块爆发,郑州煤电等多股涨停;船舶制造、银行、鸡肉概念及交运设备等板块涨幅居前。另外,华为欧拉、鸿蒙板块重挫,软通动力尾盘20cm跌停;半导体板块回调,捷捷微电等多股跌超10%;证券、券商概念走低,龙头中信证券大跌逾8%;数字货币、多元金融及信创等板块跌幅居前。

具体来看:

中特估概念爆发,中纺标、中铁装配、中航电测、中国交建、中国核建、中国铁建等20余股涨停。

消息面上,中国人民银行10日发布公告,决定创设“证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成份股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。市场人士称,相关机构或青睐高股息资产。

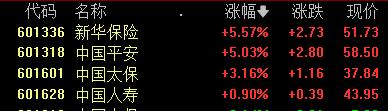

银行、保险股展开反弹,中国平安、新华保险涨超5%,交通银行、平安银行、招商银行等涨超4%。

中国银河证券在近期的研报中指出,随着政策拐点显现,降准降息落地,存款利率有望再度调降以稳定银行息差。财政发力利好政府投资,撬动配套融资需求,支撑短期信贷投放。地产政策优化进一步提振需求,限购、存量房贷利率调整政策陆续出台落地,加速商品房去库存,改善房企流动性,有助银行资产质量优化。后续依旧看好银行板块的配置价值。

猪肉、鸡肉等养殖业震荡走强,晓鸣股份20cm涨停,神农集团、湘佳股份、新五丰涨停,正虹科技、天康生物、立华股份、牧原股份等个股涨幅居前。

消息面上,昨晚生猪养殖龙头牧原股份发布业绩预告,预计前三季度实现净利润100亿元至110亿元,同比扭亏。生猪产品量价齐升及养殖成本下降,是其业绩向好的主因。同日晚,同样主营生猪养殖的ST天邦公告,前三季度预盈13.01亿元至13.51亿元,同比扭亏。

风电板块表现亮眼,宏德股份、盘古智能、飞沃科技20CM涨停,威力传动、中环海陆、双一科技、新强联、通裕重工等个股大幅跟涨。

消息面上,9月1.9GW海上风电项目启动风机招标,环比增长289.2%。2024年1—9月,风电共招标84.3GW,同比增长66.3%。

半导体板块集体大跌,捷捷微电、台基股份跌超12%,中芯国际、东微半导、芯源微等集体大跌。

券商股集体熄火,东方财富跌超17%,天风证券、锦龙股份、中信证券、国盛金控等集体大跌。

个股异动

银之杰(300085)10日开盘后快速跳水跌停,截至发稿,该股报37.76元,跌停板上封单达25万手。此前10个交易日,该股累计大涨超450%,其中有9个交易日涨停。

深交所昨日披露信息显示,9月26至10月9日期间,银之杰收盘价格涨幅偏离值累计达到114.91%,触及严重异常波动标准。其间,“机构”净卖出约2.85亿元,“深股通”净卖出约2989.64万元;中小投资者持续买入,累计净买入约7.8亿元。

展望后市,华金证券指出,行情已进入底部上涨的中期阶段,结构性行情为主,科技、核心资产等成长可能占优。一是历史经验上,底部上涨的中期和后期主要是产业趋势上行和政策导向的行业相对占优。二是当前已进入上涨的中期阶段,因此科技等中小盘成长以及电新、医药、消费等核心资产可能表现相对偏强。短期建议布局TMT、电新、医药、部分消费等方向。首先,科技成长方面,“千帆星座”首批发射开启上行周期的商业航空、政策密集催化的数据要素、操作系统国产化相关的鸿蒙短期值得关注;其次,基本面可能探底、外资可能流入导致电新、医药、消费等行业中的低估值优质个股可能相对偏强。