下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,多家公司批量递表,IPO项目亦呈现明显的提速,其中不乏市场期待的优质投资标的。10月8日,“医药SaaS(软件即服务)第一股”太美医疗科技正式上市。作为国庆长假后第一只上市的港股,加上有高瓴、腾讯等明星云集的机构投资者背书,太美医疗科技吸引了不少投资者的关注。

一、他山之石:曾经被美股市场低估的生命科学数字化解决方案领域

太美医疗科技专注于医药及医疗器械行业的数字化解决方案,通过设计及提供行业特定的软件及数字化服务,赋能医药及医疗器械的研究、开发及营销,主要客户包括医药及医疗器械公司以及受托研究机构(CRO)等第三方服务供应商及临床研究机构。

“生命科学数字化解决方案”,顾名思义,是生命科学与数字技术的交叉领域,指的是利用大数据、人工智能(AI)等先进技术,为生命科学行业(如医药及医疗器械行业)提供了一个全面的、数字化的业务模式,来改进和优化研究、开发、生产、营销和管理过程。

过去10年,美股计算机领域诞生了不少表现优异的黑马,其中之一就有为生命科学及相关行业提供基于云的整套研发、营销解决方案的龙头公司——Veeva System(VEEV.US)。公司成立之初就致力于满足生命科学企业对于运营和监管特殊要求,产品定位于满足客户从研发到商业化的独特需求,涉足CRM、内容管理、数据管理等方面,以便于帮助生命科学企业将产品更快、更有效率推向市场,销售更有效率同时满足政府监管要求。

在Veeva System刚上市之时,市场对于相关赛道抱着较为悲观的态度,认为市场规模较小。然而,股价并不总是与市场关注度成正比——Veeva在过去十年的股价涨幅接近10倍,成为表现卓越的投资标的,为美股投资者带来了丰厚的回报。其目前市值已超过330亿美金,近人民币1700亿元。这个曾经不起眼的赛道能产生一个如此巨型的独角兽,这是当初投资者无法想象的。

资本市场的靓丽表现,充分证明了该赛道具备较高的成长弹性。放眼全球,生物制药研发、运营模式正面临多重严峻挑战,包括持续的监管变革、专利独占权的丧失以及科技的迅猛发展。其中,根据过去14年的分析,德勤指出生物制药行业的研发成本在上升,研发生产力与内部收益率在下降。此外,德勤咨询认为,临床试验期间产生的数据量呈指数级增长,必须对相关数据进行有效管理、处理和利用,以提炼出具可行性的洞见,才能从中充分受益。考虑到技术创新的步伐,相关行业扩大数字技术使用以获得持久价值的时机已然成熟。

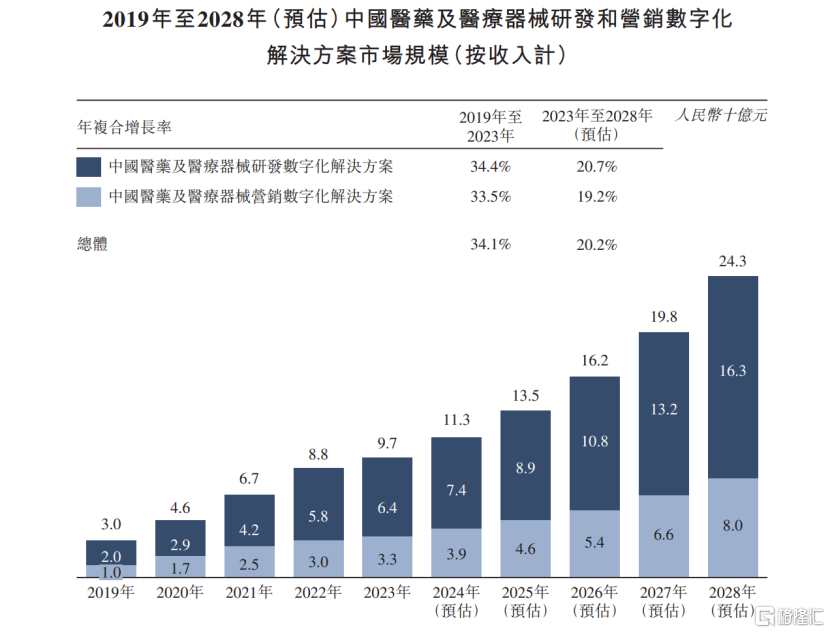

由于产业发展的逻辑和驱动力相似,中国市场的发展轨迹与美国过去的趋势相似。随着中国的医药及医疗器械行业成为全球第二大市场,行业数字化需求也在快速增加。灼识咨询的分析指出,2023至2028年,中国医药和医疗器械的研发数字化市场将显著扩张,市场规模预计从64亿元增长到163亿元,年复合增长率为20.7%。同时,营销数字化市场也将快速增长,市场规模预计从33亿元增长到80亿元,年复合增长率为19.2%。

这意味着市场规模将在未来快速翻倍,是一个具备充足发展潜力的黄金赛道。

随着行业的快速增长,相关投资标的有望展现出较高的股价弹性,类似于美股市场过去出现的投资机会可能会再次出现。也就是说,未来这个赛道有望诞生中国“黑马”。

二、太美医疗科技能否成为下一匹“黑马”?

在中国生命科技数字化领域,太美医疗科技是少见能够与Veeva Systems对标的标的。两者均巧妙运用飞轮效应,通过产品线的不断扩展与深化,成功覆盖了生命科学公司从研发到销售的全流程。

在经济学中,“飞轮效应”生动地描述了这样一种现象:当一个系统或组织的某个部分开始获得增长动力时,它能够推动整个系统更高效地运转,并加速发展,就像飞轮一旦开始旋转,就会因自身的惯性而持续加速。

回溯至2019年之前,太美医疗科技深耕医药研发软件领域,以云端生命科学SaaS解决方案助力新药研发。公司在临床数据采集、项目管理、文档管理等多个方面取得了显著成果,从而确立了其在生命科学研发数字化市场的领导地位。这一时期的深厚积累,为太美医疗科技的飞轮效应注入了初始的启动力。

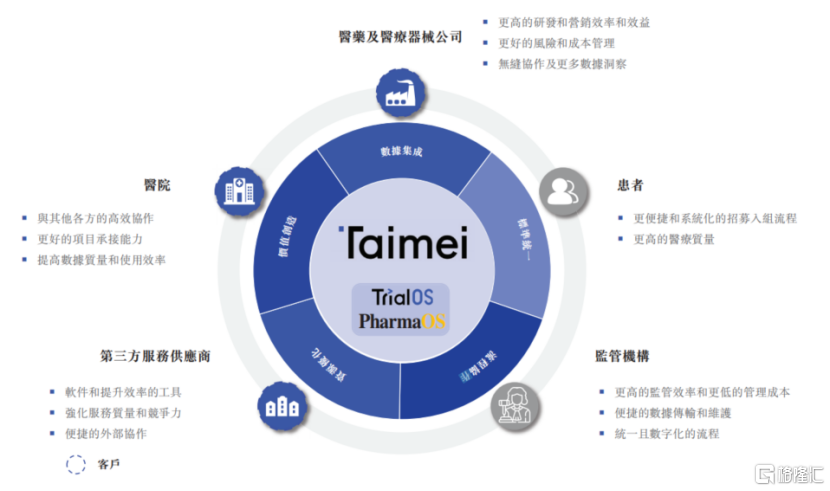

2019年,太美医疗科技迈出了战略转型的关键一步,推出了TrialOS平台,标志着公司成功从传统软件供应商向一体化数字化解决方案提供商的华丽转身。TrialOS平台不仅促进了数据的高效传输和流程的无缝协作,还有效打破了信息孤岛,为飞轮效应的增速创造了有利条件。

2021年,太美医疗科技再次发力,推出了专为医药和医疗器械营销设计的PharmaOS平台。该平台凭借灵活的开发工具和云端软件,助力客户高效管理销售团队和分销商,实现渠道透明化,并优化了客户关系管理。至此,太美医疗科技的双平台架构为飞轮效应的持续转动提供了源源不断的动力。

此外,太美医疗科技并未止步于此,而是正在积极开发下一代数字化协作平台,如Trials和无界,旨在进一步提升用户体验和协作效率。这些后续的平台与产品布局,无疑将成为推动飞轮效应加速的强劲催化剂。

综上所述,太美医疗科技与Veeva Systems在多个方面展现出了惊人的相似性。从最初的单一软件产品到构建平台,再到提供数字化服务,直至完善生态布局,太美医疗科技始终在不断进化、突破边界,展现出强大的业务扩展和创新能力。

除了在同一赛道上竞逐,太美医疗科技与Veeva Systems还有很多的共同之处。类似的,太美医疗科技也引领了以数字化重塑生命科技行业的潮流。太美医疗科技在2019年推出的TrialOS平台,开创了为全球医药及医疗器械研发领域提供基于平台的一体化数字化解决方案的先河。据灼识咨询的数据显示,太美医疗科技不仅是国内首家,也是截至目前唯一一家能够为中国医药及医疗器械行业提供从研发到营销一站式数字化解决方案的供应商,这一创举同样开创了先河。

在行业地位方面,太美医疗科技与Veeva Systems同样卓越。根据灼识咨询的数据,以2023年收入计算,太美医疗科技是中国医药及医疗器械研发和营销领域最大的数字化解决方案供应商。同时,公司也是中国最大的医药及医疗器械研发数字化解决方案供应商,2023年收入占据了8.2%的市场份额。根据灼识咨询的资料,按客户数量计算,公司已成为中国医药及医疗器械研发和营销领域应用最广泛的数字化解决方案供应商。

通过多年的深耕细作与不懈探索,太美医疗科技逐渐走上了用科技创新驱动发展的道路,构建了一个自我强化的良性循环体系,已在生命科技数字化领域崭露头角。随着数字化转型的不断深入,太美医疗科技的未来发展前景广阔,有望成为行业内的一匹“黑马”。

三、“飞轮效应”驱动未来增长潜力

当一个原本静止的“飞轮”被成功启动并加速至某一临界点后,它便获得了一种自我维持的惯性动力。正是凭借着这种强大力量,太美医疗科技在过去三年充满挑战的市场环境中,依然实现了逆势增长。从2021年至2023年,公司的年收入分别达到了约4.66亿元、5.49亿元和5.73亿元,年复合增长率为10.9%;同时,毛利也分别从约1.64亿元、1.85亿元增长至1.79亿元,净亏损随之逐年收窄。尤为值得一提的是,2024年第一季度,公司毛利约4952万元,同比增长高达28.6%,展现出强劲的增长势头。截至2024年3月31日,太美医疗科技在手订单金额已超过16亿元,涵盖了约3500个软件产品及数字化服务项目,业绩成长的可见性极高。

展望未来,太美医疗科技计划通过扩大收入来源、提高利润率和优化运营效率,来构建一个能够自我维持并持续产生利润的良性循环体系。而这些潜在的能量早已蓄势待发,潜藏于他们的“飞轮”之中。

具体而言,未来太美医疗科技的“飞轮”将受到以下几股强劲动力的推动:

(1)交叉销售策略显著提升了用户生命周期价值:

在公司内部生态系统的协同作用下,客户一旦购买了核心产品,便更有可能继续购买其他产品。这种从单一产品到多品类产品的转变,即使在客户基数不变的情况下,也能显著增加收入。根据招股说明书,每位客户的平均购买价值正在提高,购买三种或更多产品或服务的客户数量也在增加。2023年,这些客户对太美医疗科技的总收入贡献超过了77%。

(2)客户渗透率的提升和客户粘性的增强:

太美医疗科技的客户渗透率不断上升,同时保持了高客户粘性,这构成了“飞轮效应”的另一重要驱动力。客户数量从2021年的908个增长至2023年的1107个,显示出稳步上升的趋势。2024年前七个月,客户总数已达967名,较前三个月增加了100名,显示出公司强大的市场拓展能力和客户吸引力。截至2023年12月31日,公司拥有235家核心客户,这些客户为公司贡献了高达83.8%的总收入,凸显了核心客户在业务中的重要地位。同时,核心客户留存率高达87.3%,整体客户留存率也达到了77.8%,这充分说明了公司与客户之间建立了稳固且持久的合作关系。

(3)规模效应的放大和盈利水平的提升:

随着业务规模的扩大和品牌认知度的提升,太美医疗科技正逐步受益于规模经济和网络效应。这使得公司能够以更低成本吸引和获取新客户,从而在市场竞争中占据有利地位。规模效应的放大也直接带动了公司盈利水平的提升。以毛利率为例,2023年上半年为31.0%,而今年上半年提升至40.7%,与2023年上半年相比,增加了近10个百分点,创下了近年来的新高。

可以看出,太美医疗科技的未来成长势能清晰可见。公司不仅在市场中占据领先地位,而且是国内罕见的可以与Veeva Systems相提并论的企业。随着行业进入黄金增长期,公司自身也步入扩张期,长期成长逻辑清晰,前景值得期待。