下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这几天A股终于出现了一波反弹,而创业板今天也迎来本月上市的第三家新股。

格隆汇获悉,9月26日,河北广电无线传媒股份有限公司(以下简称“无线传媒”)在创业板上市,保荐人为中信建投证券股份有限公司。无线传媒主营IPTV集成播控服务,与新媒股份、芒果超媒是同行。

无线传媒(301551)发行价格9.4元/股,发行市盈率为13.95倍,低于同行业可比上市公司 2023年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率18.61倍,也低于中证指数有限公司发布的同行业最近一个月静态平均市盈率20.01倍。

尽管公司业绩呈下滑趋势,但在近日大盘出现反弹趋势,加上今年A股打新氛围一直较好的环境下,无线传媒在上市首日依然有望收涨。

据发行公告,公司本次发行初始战略配售数量为800.20万股,占本次发行数量的20%。本次发行最终战略配售数量为212.7659万股,占本次发行数量的5.32%。扣除预计发行费用后,预计募集资金净额约3.5亿元,低于《招股意向书》中披露的募集资金需求金额约11.5亿元。

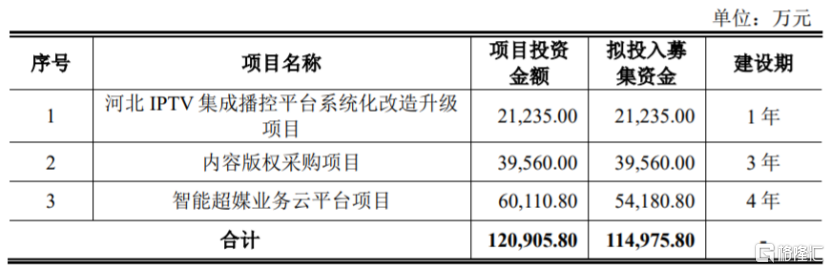

本次申请上市,无线传媒拟募集资金用于河北IPTV集成播控平台系统化改造升级项目、内容版权采购项目、智能超媒业务云平台项目。

募资使用情况,图片来源:招股书

1

业绩持续下滑

无线传媒的主营业务为IPTV集成播控服务,包括IPTV基础业务、IPTV增值业务、购物频道传输服务及智能超媒业务。其中,IPTV基础业务包括直播和点播功能,IPTV增值业务以点播功能为主。

IPTV(Internet Protocol Television)即交互式网络电视,以电视机为显示终端,中央和省两级IPTV集成播控平台引入内容并集成播控后,规范对接到电信运营商架设的专网定向传输通道,向公众提供广播电视节目等视听节目。

股权结构方面,本次发行前,传媒集团直接持有无线传媒50.16%股权,为公司控股股东;河北广播电视台通过间接持股控制公司68.18%股权,为公司实际控制人。

作为河北省内IPTV业务中的集成播控和内容运营方,无线传媒将从合作方取得的直播和点播内容资源进行编辑、转码、内容审查、组包,并统一编排电子节目指南(EPG)。终端用户通过机顶盒等节目信号接收设备在电视等终端界面通过对电子节目单进行操作,选择拟收看的视听节目并发出指令,公司IPTV智能运营平台在收到操作指令后,提供相应的视听节目。

河北移动版EPG首页,图片来源:招股书

业绩方面,2021年、2022年、2023年,无线传媒的营业收入分别约6.72亿元、6.54亿元、6.46亿元,对应的净利润分别约3.56亿元、2.91亿元、2.84亿元,业绩呈逐年下滑趋势。

值得注意的是,公司在上市前存在多次分红行为。招股书显示,2019年至2022年,无线传媒的现金分红分别约2亿元、1.3亿元、0.9亿元、1.51亿元,累计分红约5.7亿元。

经审阅,2024年1-6月,无线传媒的营业收入较上年同期下降8.26%,归属于普通股股东的净利润较上年同期下降13.70%。

公司业绩同比下滑主要由于,一方面运营商为进一步提升增值用户活跃度及使用粘性,开展了增值业务回馈活动,导致营业收入相较于去年同期下降;另一方面,无线传媒在2019年1月至2023年12月期间免征企业所得税,自2024年1月1日起,无线传媒作为高新技术企业适用15%企业所得税税率,上述适用所得税税率的变化,导致公司净利润同比下降。

无线传媒预计2024年度实现营业收入约6.1亿元至6.3亿元,同比变动-5.62%至-2.53%;预计归属于普通股股东的净利润约2.2亿元至2.4亿元,同比变动-22.51%至-15.46%。

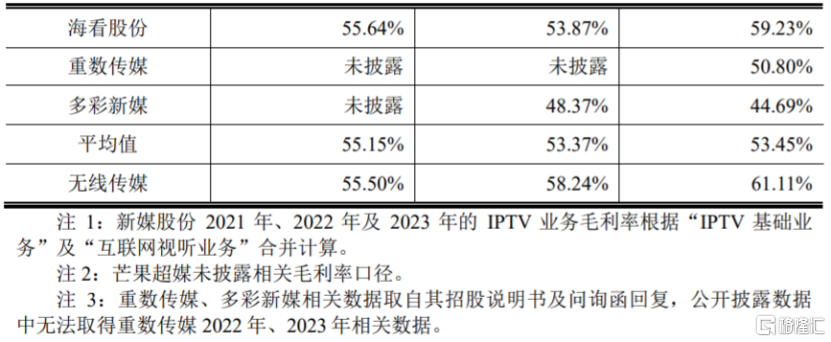

2021年、2022年、2023年,无线传媒的综合毛利率分别为60.65%、56.39%、54.08%,主营业务毛利率分别为61.11%、58.24%及55.50%,均呈逐年下滑趋势。

公司IPTV业务毛利率水平与新媒股份IPTV业务毛利率水平较为接近,高于海看股份、重数传媒及多彩新媒的IPTV业务毛利率水平。

公司与同行业可比公司的IPTV业务毛利率对比情况,图片来源:招股书

无线传媒的综合毛利率变动受到各项业务收入占比、IPTV增值业务与合作方的分成比例、公司与运营商的议价能力、用户使用粘性等多种因素影响,未来如果公司无法在视频内容丰富程度、用户满意程度等方面保持优势,导致用户流失或版权方等供应商提高采购价格,可能会影响公司的毛利率。

2

存在用户规模扩张受限风险

无线传媒的IPTV业务已覆盖河北联通、河北电信、河北移动这三大省内电信运营商,以及河北联通的“联通电视”、河北电信的“天翼高清”、河北移动的“移动电视”三个运营商业务推广品牌。

2021年至2023年,公司的IPTV集成播控业务收入占当期业务收入比例分别为99.64%、 98.49%及97.17%,占比较大,且目前公司IPTV集成播控业务主要客户为三大电信运营商及其下属企业。

报告期内,无线传媒对三大电信运营商及其下属企业销售收入占当期收入的比例分别为98.08%、97.35%、96.47%,占比较高,如果未来主要客户因业务调整或其他原因减少对公司的采购,或者调整合作条款,使公司取得的收入减少,将会影响公司的经营业绩。

值得注意的是,据广电总局相关政策,省级IPTV集成播控平台仅能在省内提供IPTV服务,不得跨区域经营。在此背景下,无线传媒的IPTV基础业务仅面向河北省内终端客户,而终端客户数量的增长受到河北省内人口及家庭规模增长的影响;尽管其增值业务可面向省外进行拓展,但尚未形成具有规模的营业收入,公司面临着IPTV基础业务用户规模扩张受限的风险。