下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月10日,港股三大指数集体上涨,终结此前连跌行情,市场情绪止跌转暖。截止收盘,恒指、国指分别上涨0.22%及0.39%,并止步5连跌行情,恒生科技指数涨0.41%。

盘面上,大型科技股多数上涨;教培行业供给出清而需求韧性强,教育股普遍上涨,在线教育股龙头新东方涨超4%;澳门旅游局冀内地十一黄金周日均10万旅客到访,濠赌股集体上涨;大摩指中国银行业贷款定价趋于理性,不必过分担忧净息差压力,内银股全线回暖,工农中建交等大行齐涨;8月汽车出口按月增9%,按年增25.4%,汽车股涨势明显,新能源车蔚来大涨近10%。另一方面,多只内房股遭调出港股通,内房股跌势明显,世茂集团大跌2.5%表现最差,远洋集团、旭辉控股跌幅超14.5%;又见无理打压!美众议院通过《生物安全法案》,生物医药股普遍走低,药明系个股跌幅较大,药明康德放量跌超10%。

具体来看:

大型科技股多数上涨,阿里巴巴收涨超4%,京东、百度涨超1%,小米、美团小幅上涨,快手、腾讯走低。

博彩股涨幅居前,金沙中国涨超3%,新濠国际涨超1%,美高梅、澳博控股、银河娱乐跟涨。

教育股多股走强,新东方涨超4%,新高教、东软教育、中汇集团等跟涨。

内银股小幅走强,建设银行涨超1%,工商银行、中国银行、农业银行等跟涨。

内房股延续跌势,世茂集团跌超22%,远洋集团、旭辉、雅居乐等跌超10%,龙湖集团、华润置地、绿城中国等大幅跟跌。

消息面上,9月9日,上交所、深交所发布公告,因恒生综合大型股指数、中型股指数、小型股指数实施成份股调整,港股通标的名单发生调整,并自下一港股通交易日起生效。其中,包括宝龙地产、世茂集团、远洋集团、华南城在内的多只内房股被调出。

生物医药股跌幅居首,药明康德跌超10%,药明生物、泰格医药、康龙化成、昭衍医药、凯莱英等纷纷跟跌。

消息面,当地时间9月9日,美国众议院宣布,以306票对81票通过了H.R.8333号法案,即《生物安全法案》。该法案以“国家安全”为由,限制美国联邦机构与外国生物技术公司展开业务往来。法案具体点名了药明康德、药明生物、华大集团、华大智造及其子公司Complete Genomics 5家中国公司。

光伏股普遍走低,信义光能跌超4%,协鑫科技、阳光能源、福莱特玻璃等跟跌。

华泰证券指出,24年上半年需求侧光伏行业高增长态势延续,供需错配导致的产业链价格继续下探,主产业链企业营收同比大幅下滑,部分企业归母净利出现不同程度亏损,营运能力下降,部分企业现金流趋紧。光伏玻璃、EVA粒子和胶膜环节等辅材营收增速也同比大幅下滑,热场出现亏损。

基建股延续近期跌势,中国建材、华新水泥、海螺水泥跌超2%,中国联塑、西部水泥等跟涨。

中信建投表示,今年上半年建筑行业整体实现营收42197亿元,同比降低3.1%,增速较2023年同期下降10.2个百分点;实现归母净利润978亿元,同比降低9.7%,增速较2023年同期下降15.3个百分点。建筑企业业绩承压,部分财务指标均出现一定恶化,但集中度提升趋势明确,能源工程与境外工程保持较高增长。

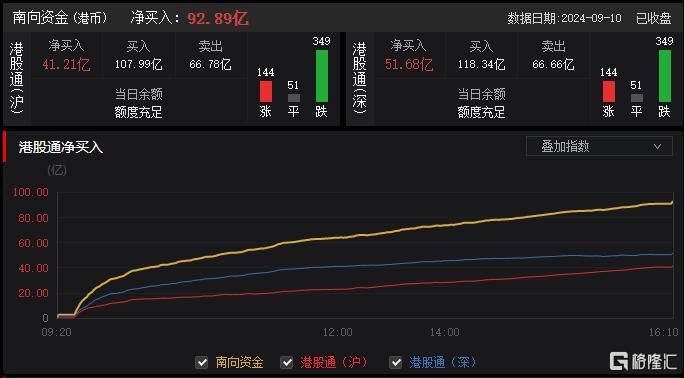

今日,南向资金净买入92.89亿港元,其中沪股通(沪)净买入41.21亿港元,港股通(深)净买入51.68亿港元。

展望后市,银河证券认为,短期来看,投资者担忧美国经济叠加日本央行加息预期影响下,外围市场情绪扰动仍然存在,港股整体行情或偏震荡。随着9月美联储降息时点开启,关注受益于降息预期的科技板块。中长期来看,港股基本面更多依赖于国内经济,关注国内政策面的积极信号。