下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年来,资本市场掀起了一股“红利潮”,机构持仓多数偏向红利策略,聚焦具有稳定现金回报特征的品种。

在此背景下,拥有高股息、高分红的公司正成为市场投资人的新宠,特别是那些在不确定市场环境中仍能保持业绩增长和持续派息的公司,更是受到市场的青睐。

近日,笔者留意到近期公布中期财报的港股上市公司粤海投资,其过往的股利支付率长期保持在高位水平,目前股息率已达到7%。此次中期财报,公司宣布派中期股息每股港币23.97仙,较上年同期18.71港仙,同比增长28.1%。而派息比率则维持在65%的高位水平不变。

可以说,这家公司满足了上述提到的高分红、高股息、以及逆势取得良好经营表现的相关特征。值得一提的是,随着财报的公布,公司股价一度大涨10%,可见资本市场用真金白银对公司投出了信心票。

(来源:富途行情)

不妨就此来看看其机会所在。

1、变现能力得到巩固,不断夯实财务基本面

从上半年粤海投资交出的这份半年度财报来看,整体表现可圈可点。

总结而言,中期业绩的亮点在于如下几个方面。

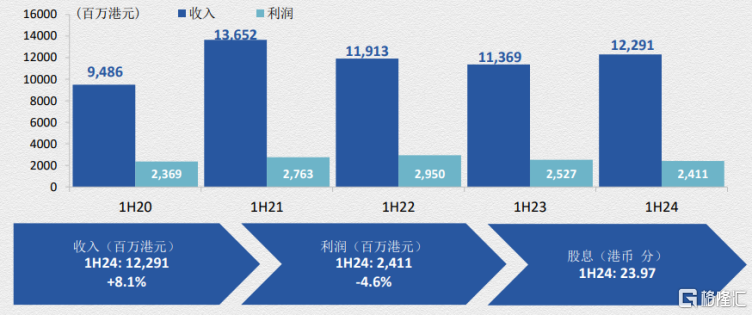

首先,公司业务经营持续得到夯实,整体业绩维持在稳健水平。

上半年,粤海投资实现综合收入122.91亿港元,同比增长8.1%。而在不考虑投资物业公允价值变动和开发中待售物业撇减的情况下,公司的未经审核综合税前利润同比增长0.9%,达到37.25亿港元。

(来源:公司资料)

可见,在整体宏观环境有所承压的背景下,粤海投资仍然交出了一份稳扎稳打的经营成绩单。

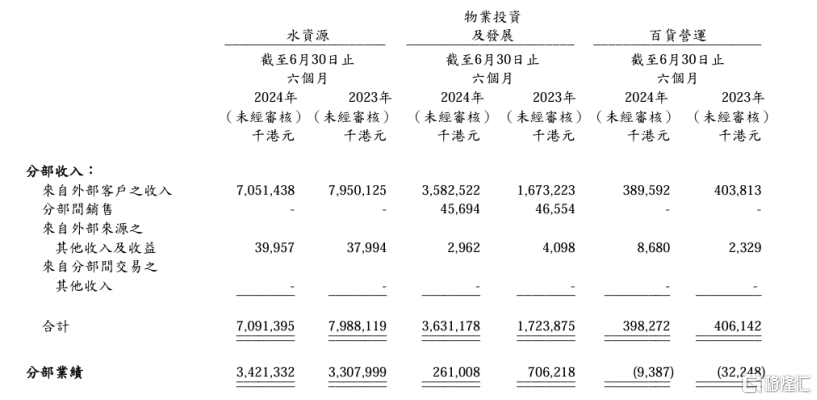

从财报给出的收入增长的驱动因素来看,主要得益于公司物业投资及发展业务的收入增加。这表明公司在房地产市场的策略调整取得了成效,凭借在项目执行和市场定位上的精准把握,特别是在去库存和提升物业价值方面的策略,公司有效地推动了收入的增长。

财报显示,上半年,公司物业投资及发展业务分部收入实现翻倍增长。

(来源:公司财报)

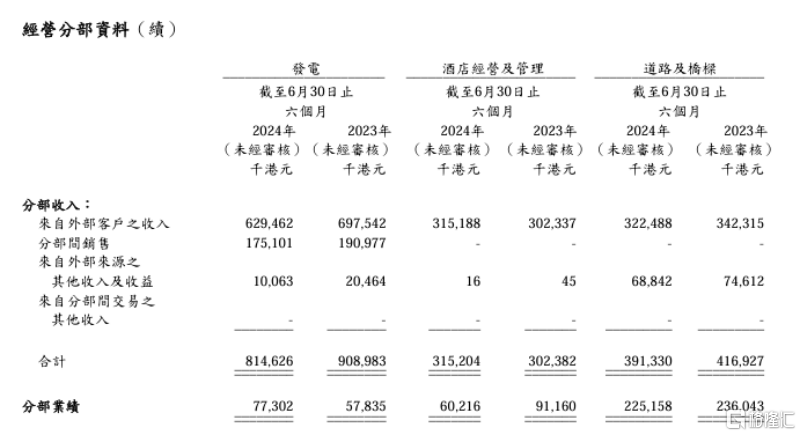

另外,不可否认房地产行业的深度调整带来了业绩端的压力,而公司通过多元化的业务结构,特别是水资源业务、发电业务业绩的稳定增长,为其整体业绩最终取得稳健表现带来了支撑。

(来源:公司财报)

其次,公司的变现能力得到提升,现金流显著增强。

财报显示,上半年,公司的经营活动产生的净现金流入约为48.76亿港元,同比增长约12.0%,其中,粤海置地作为公司的重要业务板块,其上半年良好的物业销售为粤海投资整体经营现金流做出了积极贡献,上半年粤海置地实现经营活动的净现金流入约为12.92亿港元。

(来源:公司公告)

经营活动的净现金流入指标大幅增长,意味着公司内生造血能力的增强。换言之,公司能够通过自身的运营产生更多的现金,而强大的现金流也将为公司提供更大的财务稳定性,使其更好地应对市场波动和潜在的经营风险。

最后,公司展现了持续夯实的财务基本面,而这得益于其在财务管理上的一系列积极措施。

通过积极推动降负债策略和优化资本结构,公司有效减少了对债务资金的依赖,从而增强了财务的稳定性。这一策略的成效在上半年的财务数据中得到了明显体现:财务借贷减少至416.45亿港元,截至2024年6月底,公司资本负债率也从年初的77.3%下降至71.1%。

与此同时,公司手握充裕的现金储备,为其应对未来的投资机会或潜在的市场波动提供了坚实的支撑。截至上半年,公司的现金及银行结余增加至131.35亿港元,较去年年底提升4.3%。充裕的在手现金不仅为日常运营提供了流动性保障,也为公司在竞争激烈的市场中寻求扩张和增长提供了灵活性。

总的来看,粤海投资的财务报告显示了公司在保持业务稳步发展、提升变现能力、增强现金流等方面的积极进展。这些成果不仅为公司提供了稳健的财务基础,也向市场释放了积极信号。

经历地产行业调整带来的风波之后,公司或已迎来一个全新的拐点,开启更高质量的发展。

2、如何看待粤海投资的优质资产属性?

站在当下,面对复杂多变的全球经济环境,市场情绪悲观预期下,投资者愈发青睐那些能够提供稳定性和长期价值的优质资产。

粤海投资作为一家在多个关键领域拥有稳健业绩和强劲现金流的公司,其优质资产属性可以从以下几个方面进行分析:

其一,持续验证的稳健经营能力和过往优异的盈利记录。

从公司长期的经营发展来看,粤海投资展现出其在不同经济周期中的经营韧性。

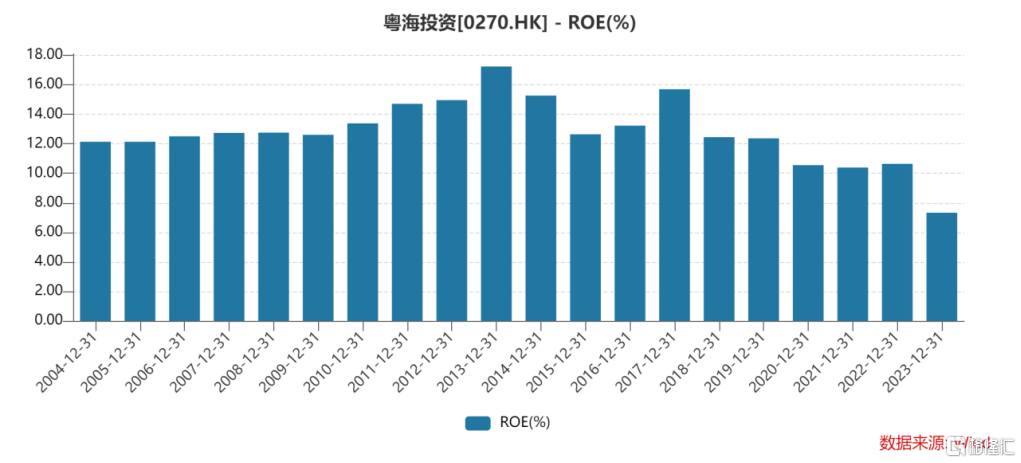

以衡量公司盈利能力和资本效率的关键指标ROE来看,粤海投资这一指标过去长期保持在10%,即使在近年来其核心业务板块之一的房地产业务遭遇深度调整的背景下,这一指标整体仍然保持了相对稳健,扛住了压力。

(来源:wind)

其二,商业模式的优越性,现金牛业务的稳健性与确定性。

粤海投资的业务涵盖了水资源、物业投资及发展、百货营运、酒店经营及管理、能源、道路及桥梁等多个领域。这种多元化的业务布局使得公司能够有效分散风险,保障经营的稳定性。

基于这一布局,公司展现出了应对市场周期变动的强大适应性,这不仅体现在其能够迅速响应市场变化,还体现在其盈利质量上。

可以看到,公司的盈利并非依赖于单一业务或市场,而是通过多元化的业务布局、特别是对具有跨周期属性的像水资源板块、高速公路这类“现金牛”业务的深耕,实现了盈利的稳定性和可持续性。而过去房地产市场的调整带来了一定的业绩压力,如今随着行业逐步复苏,也为后续业绩带来了弹性与确定性。

考虑到房企的结转机制,可以看到,截至2024年6月30日,粤海置地持有待售物业合共306.13亿港元,其中已签约并收款但未交付物业的销售金额约103.31亿港元。无论是充裕的货值储备,还是庞大的已售未结资源,都为公司后续的业绩增长带来确定性支撑。

(来源:公司资料)

其三,分红的可预见性以及高股息下的安全性。

粤海投资在分红政策上一直保持着较高的派息比率,这不仅体现了公司对股东回报的重视,也传递了公司财务健康和盈利能力良好的信号。

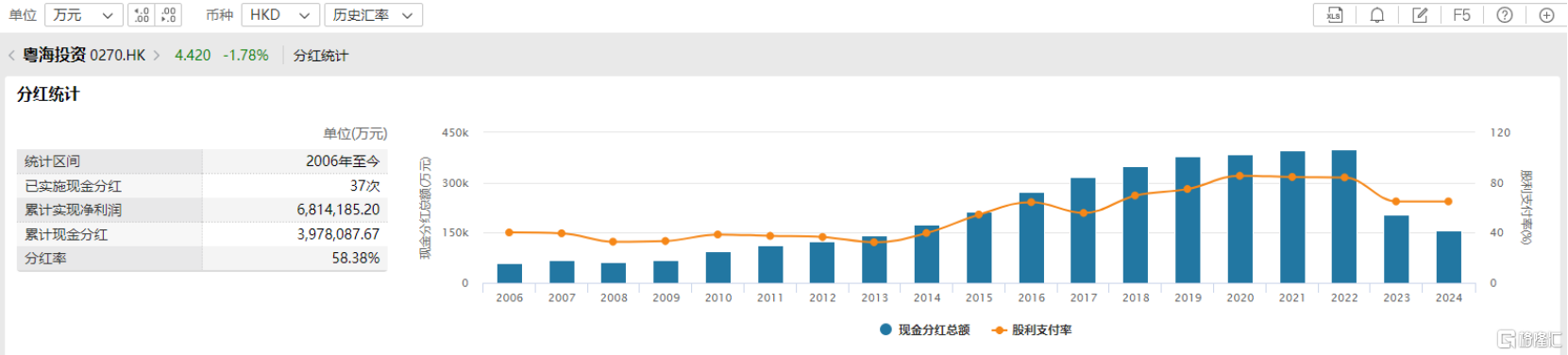

根据wind统计,2006年至今,公司分红共计37次,累计分红近400亿港元。其中,2020、2021、2022年股利支付率基本也都维持在84%以上的高位水平。

尽管公司目前的股利支付率有所下降,但考虑到近年来整个外部环境的复杂性以及房地产等相关业务板块面临的深度调整,此时有策略的调整现金分红一定程度也反映了公司审慎的风险把控,而后续随着业绩恢复,相信公司在分红方面也将有灵活调整,具备修复预期。

(来源:Wind)

此外,从股息率层面来看,目前粤海投资的股息率达到了7%,已经是当前十年期国债的3倍,显示出了足够的吸引力。

考虑到当前市场对红利资产的追捧,这也预示着后续公司在资本市场的表现有望迎来新的机遇。

3、结语

总的来看,粤海投资以其稳健的业绩增长、可预见的分红政策,成为了当下资本市场中不可多得的“吃息股”,凸显优质资产属性。

展望未来,随着全球经济的逐步复苏和市场环境的改善,粤海投资有望继续凭借其多元化的业务布局和稳健的经营策略,实现更加高质量的发展,为股东持续带来丰厚回报。公司在资本市场的表现也将值得期待。