下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

又有汽车产业链公司上市了!

格隆汇获悉,9月4日,浙江富特科技股份有限公司(以下简称“富特科技”)在创业板上市,其发行价格为14元/股,发行市盈率16.82倍,低于19.29倍的行业市盈率。鉴于公司发行市盈率低于行业市盈率,且近期A股打新氛围较好,预计富特科技上市首日大概率能收涨。

今年以来已有做自动驾驶AI芯片的黑芝麻智能、出行平台如祺出行和嘀嗒出行在港股上市,还有科力装备、宏鑫科技等机动车零配件与设备行业公司登陆A股,可见汽车产业链公司的IPO热情之高。

富特科技(301607)主要从事新能源汽车高压电源系统研发、生产和销售业务,其前身富特有限成立于2011年,由李宁川、姜桂兰和亚丁投资共同出资设立,当时的注册资本为1000万元,2016年富特有限整体变更为股份有限公司。

本次发行前,李宁川实际能够控制富特科技合计33.98%的股份表决权,为公司控股股东、实际控制人。同时,长江蔚来产业基金、长高电新均持有公司5%以上股份。

李宁川是个70后,大学本科学历。他曾在浙江大学工业自动化公司当过工程师,随后在杭州百富电子技术有限公司历任工程师、副总工程师、总经理等职务,还当过浙江谐平科技股份有限公司董事、副总经理。2011年富特科技成立至今担任董事长、总经理。

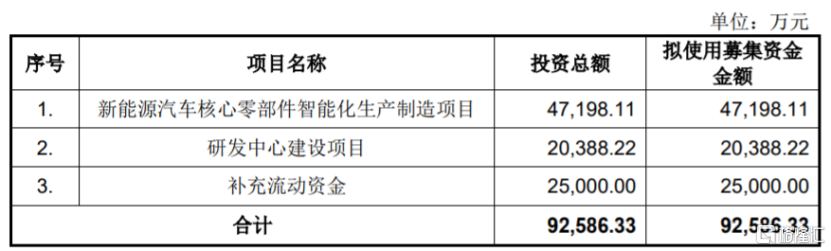

本次申请上市,富特科技拟募集资金用于新能源汽车核心零部件智能化生产制造项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

01

依赖广汽集团、蔚来汽车等大客户

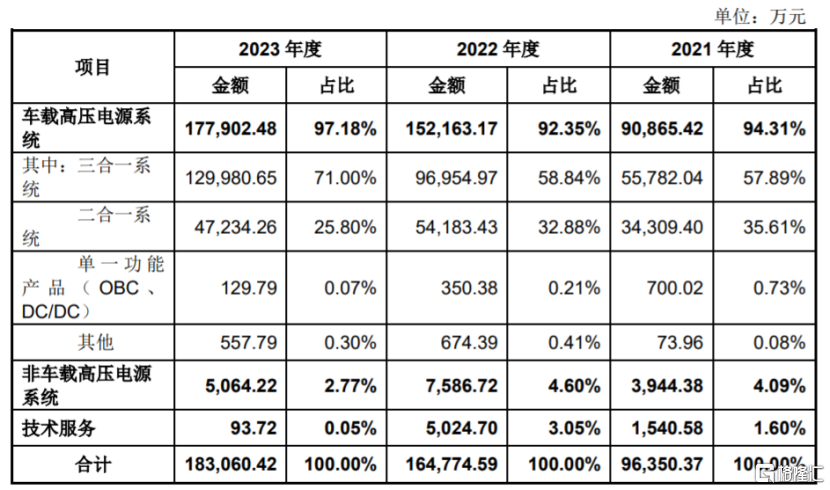

富特科技主要从事车载充电机、车载DC/DC变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统的研发、生产和销售业务。

具体来看,2021年至2023年,车载高压电源系统业务为公司贡献了90%以上的收入,其中三合一系统的营收占比超过50%,是公司的重要收入来源。而非车载高压电源系统、技术服务的收入占比较低。

公司主营业务收入按产品或服务分类的情况,图片来源:招股书

三合一系统集成产品是指将车载充电机、车载DC/DC变换器、电源分配单元、电动汽车通讯控制器等多个功能模块,按照整车厂要求进行综合性集成设计的一体化产品,通过集成化设计能减少占用空间,简化整车布线设计,降低成本,提升整车开发效率及质量。

富特科技的销售模式为直销模式,下游客户主要为新能源汽车整车及配套企业。公司对于广汽集团、蔚来汽车、长城汽车、小鹏汽车已实现定点项目的量产,在市场主流新能源汽车品牌中占有重要市场地位;同时还积极开拓海外市场,取得了雷诺汽车、日产汽车等项目定点。

由于下游行业的集中度较高,以及公司的经营策略,富特科技的客户集中度较高。报告期内,公司向前五大客户销售的销售收入占营业收入的比重分别为97.86%、95.61%和96.14%,其中2023年公司对广汽集团的收入占比为56.15%,占比较大,未来如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

此外,富特科技主要客户广汽集团的子公司广汽资本系广祺中庸普通合伙人的控股股东,而广祺中庸持有富特科技2.05%的股份,在上市锁定期满后,广祺中庸存在减持公司股票的可能性。

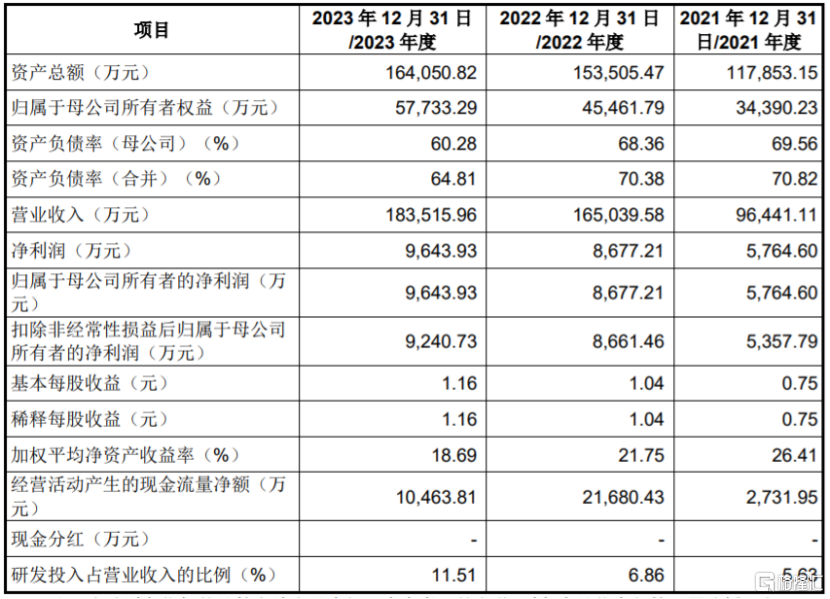

业绩方面,2021年、2022年、2023年,富特科技的营业收入分别约9.64亿元、16.5亿元、18.35亿元,对应的净利润分别为5764.60万元、8677.21万元、9643.93万元,同期主营业务毛利率分别为20.42%、20.47%和24.89%。

主要财务数据及财务指标,图片来源:招股书

值得注意的是,虽然富特科技自2021年开始已实现盈利,但由于历史上累计未弥补亏损金额较大,尚无法完全弥补累计亏损。招股书显示,截至报告期末,公司经审计的母公司报表未分配利润为8825.89万元,合并报表中未分配利润为-1784.55万元。

2024年1-6月,富特科技的营业收入约6.62亿元,较上年同期减少24.23%,由于对广汽集团、易捷特、长城汽车等客户收入同比下降所致;同期净利润为5813.63万元,同比增长0.55%。

此外,公司的半导体器件等部分原材料主要来自于海外或海外品牌,导致公司原材料供应容易面临短缺风险,未来如果原材料供应链出现严重短缺,可能会影响公司的生产经营。

02

存货规模逐年上升

新能源汽车零部件产业具有技术密集型和资金密集型特点。车载高压电源是新能源汽车不可或缺的核心零部件,一辆新能源汽车一般标配一套车载高压电源系统,随着新能源汽车销量的增长,车载高压电源系统的市场规模也随之上升。据当前政策目标,预计到2035年,我国新能源汽车销量仍有较大的增长空间。

在良好的市场前景之下,行业内生产企业可能进一步扩充产能,同时其他领域电源生产企业或其他汽车零部件生产企业也可能逐步进入该领域。虽然富特科技所处的车载高压电源行业具有较高进入壁垒,但如果公司不能持续提升技术水平,未来可能在市场竞争中处于不利地位。

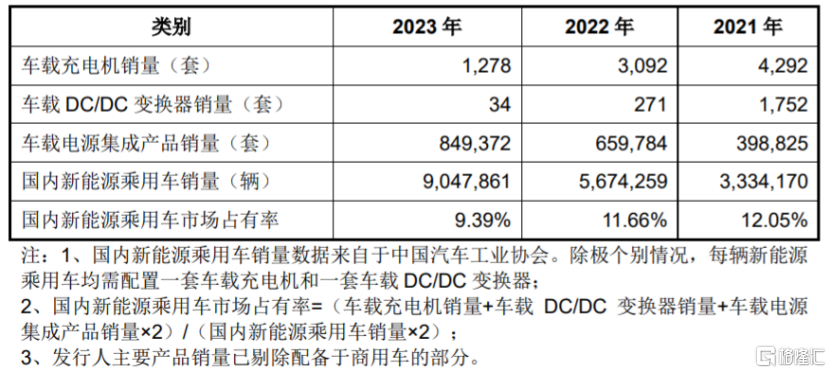

2021年至2023年,富特科技的车载高压电源系统在国内新能源乘用车市场的占有率分别为12.05%、11.66%和9.39%,虽然位居行业前列,但市占率有所下滑。

公司在国内新能源乘用车市场的占有率情况,图片来源:招股书

近几年,随着业务规模的快速发展,富特科技的存货规模也持续上升。报告期内各期末,公司存货账面价值分别约1.81亿元、2.68亿元、3.22亿元,占流动资产的比例分别为18.94%、21.76%和24.87%,占比较大,不仅形成一定的资金占用,未来如果市场价格发生变化,还可能出现存货跌价减值的风险。

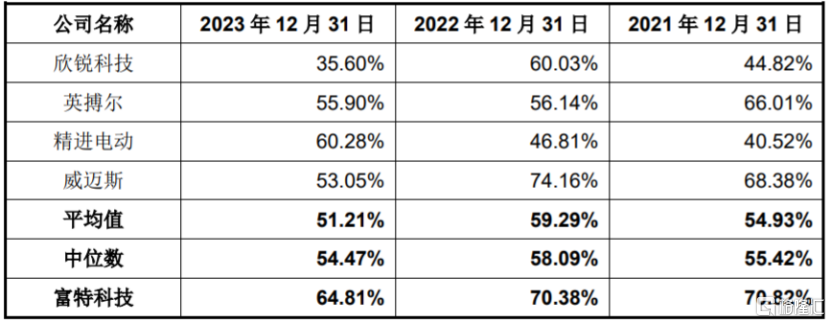

报告期各期末,富特科技的资产负债率分别为70.82%、70.38%和64.81%,尽管有所下降,但仍高于同行业可比公司均值,同时公司流动比率、速动比率低于同行业上市公司平均水平,短期偿债能力有待提高。

公司资产负债率与同行业可比公司对比,图片来源:招股书