下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月30日,联想控股公布2024年中报,上半年,公司实现收入2,334亿元(人民币,下同),同比增长16%,实现归母净利润2.86亿元,同比下降57%,归母净利润下降主要由于1)全球经济形势的复杂性、不确定性持续攀升,产业运营板块贡献的利润受市场及行业波动影响同比下降;及2)产业孵化与投资板块的投资业务受市场环境的不利影响收益同比下降。

尽管半年归母净利润下滑,但联想控股当前所处的位置却不应忽视,原因在于从财报可以观察到两大核心问题的积极转变:

1、业绩拐点已经出现:

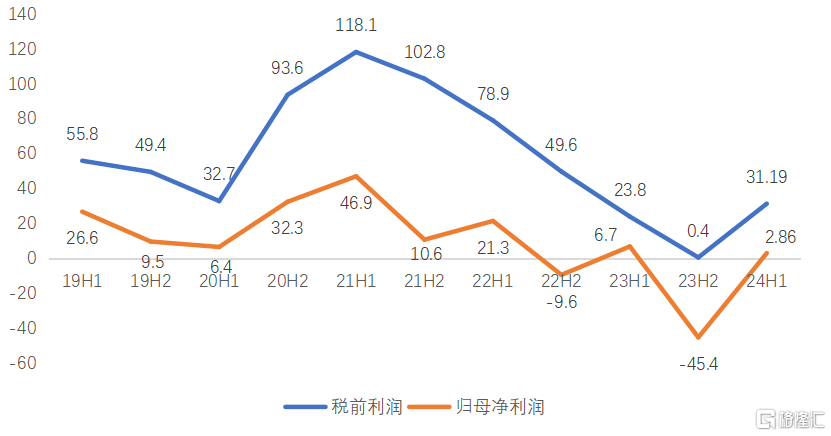

要解读为什么联想控股业绩拐点已经出现,那就要回顾一下联想控股过去几年的业绩表现。下图是联想控股以半年为长度的业绩表现变动情况,我们可以看到从21年上半年公司业绩达到顶点以后,业绩就进入了下行周期,税前利润和归母净利润一路下滑至23年底,这主要由于联想控股的投资业务是按照公允价值计量并直接计入利润的。由于归母净利润是在税前利润基础上扣除所得税和少数股东损益后的净额,联想集团贡献的少数股东损益又比较大,导致投资业务的公允价值变动在归母净利润中被放大。因此归母净利润的变动幅度会更大,但是两者的趋势是一致的。而在今年上半年,税前利润和归母净利润同时出现了反弹,因此从财务数据来看是业绩拐点出现了。

财务数据的拐点是结果,原因要从业务端去找。尽管联想控股业务众多,但是抓重点的话,对联想控股利润影响最大的业务其实就是联想集团和财务投资这两个核心业务。那就分别看一下两块业务的情况。

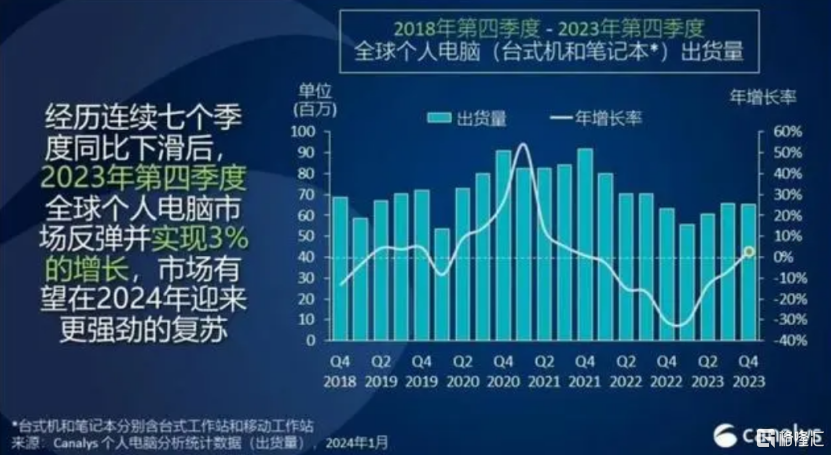

联想集团的业务包括PC、手机、服务器、智能服务等,对其业绩影响最大的就是他的PC业务。从上图可以看到全球PC出货量在过去5年历经了一轮周期:20年到21年在疫情的推动下PC进入了一个2年左右的上升周期,特别是21年中期增速达到顶峰。之后又由于后疫情时代进入了2年左右的下跌周期,一直到23年底,全球PC出货量才恢复到同比正增长的状态,也预示着这轮由疫情导致的大涨大跌周期的完结。进入24年,全球PC出货量已连续两个季度保持正增长,AI PC更是成为市场热点,带动PC进入新的一轮扩张周期,联想集团不但推出了全球首款AI PC并牢牢占据PC出货量榜首,而且PC的利润率也达到了历史高位的8.8%,公司自身业绩的增长也与行业趋势一致。展望未来,第三方机构预测在2024年AI PC出货量有望接近5千万台,2025年有望超过1亿台,2024 年至 2028 年期间的复合年增长率(CAGR)有望达到44%。尽管实际增长情况还需根据市场反应和技术进步等因素进一步观察,但可以肯定的是,联想集团在AI PC领域的领先地位将使受益于这一积极趋势。

再看投资业务,联想控股投资业务这5年收获了近90家企业上市,这一成绩在一级市场里相当突出。特别是今年上半年,根据清科的统计,中资企业境内外上市共82家,联想控股贡献了7家(黑芝麻8月上市),占比近10%,大幅领先同业,可以说是逆境之中更显投资成色。但是因此联想控股也有了大量的二级市场持仓,目前其二级市场持仓占比超过60%,导致投资业绩会受二级市场波动的较大影响。因此对指数的观察可以成为对公司投资业务观察的风向标。

如果以创业板指为例,18年至21年中,是单边上涨行情,持续2年半左右的时间,21年中以后市场进入调整期,22年至24年初,市场处于单边下行状态,也是2年半的时间,指数位置也一度接近18年底部位置。从这一角度观察,市场可能接近一个潜在的底部区域,下行压力已经减弱,向上的潜力相对较大。

因此综合来看,PC业务和资本市场同时于21年上半年达到这一轮各自周期的顶部,也带动联想控股在21年中录得最佳半年业绩,之后PC业务和资本市场同步进入下跌周期,并于23年底同时到达底部,联想控股的业绩也被带动于23年底录得最差半年业绩。联想控股的业绩波动终究是周期波动的体现。目前PC市场显示出复苏迹象,资本市场虽然还没确定向上拐点,但是从时间和空间上看,都是底部区间,预示着潜在的转机。展望未来,如果两个市场周期同时向好,联想控股可能会迎来新一轮的业绩增长期。综合考虑业务周期,当前业绩拐点的判断具有较强的可信度。

2、潜在催化剂可能会随时出现

联想控股的股价催化剂可以分为内部和外部,从内部催化剂看,投资人对联想控股目前的主要期待包括1)回购,2)增加分红,3)处置资产。从外部催化剂看,主要是市场因素,包括1)资本市场出现反转,2)新一波的AI浪潮,3)综合企业板块出现整体性行情。

以上任一因素若得以实现,有望为股价注入正面动能。如果两个或更多因素同时发生,有可能会催生一个长期的、趋势性的市场行情。

从内部因素分析,联想控股目前的资本市场计划偏保守,并未有回购的举措,分红去年也取消了,应该是公司面对前两年业绩和业务单边快速下行压力下的自我保护举措。随着业绩的改善,公司大概率会恢复分红,回购的话因为联想控股是H股架构考虑的因素比较多,目前市场上H股公司回购案例很少,估计决策会谨慎。处置资产来看,联想控股目前的核心资产应该就是联想集团和联泓新科,佳沃集团这些年业绩拖了后腿,公司是有可能会考虑出售的,卢森堡国际银行如果出售将是一个重大的市场事件,会有巨额资金回流,也表明公司对资产处置的坚定决心。此外,根据市场情况和公司战略,联想控股可能会考虑调整其投资组合,出售东航物流、拉卡拉、富瀚微这些上市公司股票,以优化资产配置。这理论上将为公司带来一定的财务收益和现金流入,在此基础上增加分红和开启回购也顺理成章。

从外部因素分析,资本市场因素对联想控股至关重要,现在公司两大核心周期中,PC周期已经拐头向上,如果资本市场也能出现拐点,那公司就会出现戴维斯双击,业绩上升+估值回升,公司有望迎来持续性上涨。新一波的AI浪潮对公司也有很强的催化作用,公司目前是全球最高性价比的AI概念股,之所以说他有AI概念是因为他有两大业务和AI相关,一个是联想集团的AI PC(全球第一)+AI 服务器(全球第三),另一个是投资业务的250+AI被投企业,横跨AI所有环节,形成了全球独有的AI全栈布局。对联想控股来说,AI对业务的影响不只会通过收入和经营利润增长的形式反映出来,也会通过股权增值的利润反映出来,8月份上市的黑芝麻有望吹响AI被投企业陆续走向资本市场的号角。综合企业板块行情也会对联想控股的股价产生较大影响,目前港股的综合企业估值区间在0.2倍-0.3倍之间,为历史低值,未来一旦美联储降息,资金回流港股,综合企业板块也有望迎来估值修复,届时联想控股的股价也有望跟随上涨。

综合来看,联想控股的内外部催化剂随时可能会在某些情况下出现,考虑到公司已经处于业绩拐点向上阶段,向下风险较小,向上收益较大,胜率和赔率值得更加关注。