下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股三大指数午后涨幅收窄,截至收盘,恒指涨1.14%,再度失守万八关口;国指收涨1.34%,盘中一度涨超2%;恒生科技指数涨2.87%,盘中一度涨超4%。

盘面上,内险股全天强势,新华保险涨超7%,中国太保、中国人寿涨超5%,中国平安盘中一度涨近6%创逾2个半月新高。

澳门今年前7个月入境团客同比上升1.5倍,濠赌股全线飘红,美高梅中国涨超6%。

昨日大跌的汽车股今日集体反弹,季度盈利和营收均超预期,长城汽车涨超7%;蔚来涨超10%,小鹏汽车涨超8%,理想汽车、恒大汽车涨超7%。

具体来看:

物业股、地产股狂飙,永升服务涨超12%,旭辉控股集团涨超11%,世茂集团涨超10%,万科、融创中国、金辉控股涨超9%,华润万象生活、世茂服务涨超8%,碧桂园服务涨超7%,雅居乐集团、新城发展涨超6%,绿城中国、雅生活服务、恒大物业涨超5%。

据市场传出的信息,有关方面正考虑进一步下调存量房贷利率,允许规模高达38万亿人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。根据相关方案,存量按揭客户可以与银行重新协商房贷利率,而不用等到1月(通常的利率调整时间)。此外,他们也可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同,这将成为全球金融危机以来中国首次允许这种被称为“转按揭”的操作。

汽车股大涨居前,蔚来涨超10%,小鹏汽车涨超8%,理想汽车、长城汽车、恒大汽车涨超7%,比亚迪股份涨超5%,零跑汽车涨超4%,吉利汽车涨超2%。

保险股大涨,新华保险涨超7%,中国人寿、中国太保涨超5%,中国平安涨超3%,中国太平涨超1%。

消息面上,整体来看,五大险企上半年共实现归属于母公司净利润1717.99亿元,同比增长12.55%。

家电股反弹,海尔智家涨超5%,海信家电涨超4%,TCL电子涨超3%。

芯片股走强,上海复旦、中芯国际涨超3%,晶门半导体、宏光半导体涨超1%。

内银股继续走弱,招行、盛京银行跌超4%,工行、交行、邮储银行、重庆农村商业银行、中国光大银行跌超2%,农行、建行、中信银行跌超1%。

尽管银行股下跌,但摩根大通认为,资金流向银行等高息股的长期趋势未变,银行股业绩并没有大幅不及预期,不必过分担忧银行业会因资本压力削减股息。

黄金股下跌,山东黄金、招金矿业跌超2%,大唐潼金、中国白银集团、紫金矿业跌超1%。

绿电概念下跌,新奥能源、华电国际电力、金风科技跌超1%,龙源电力、中广核新能源、大唐发电微跌。

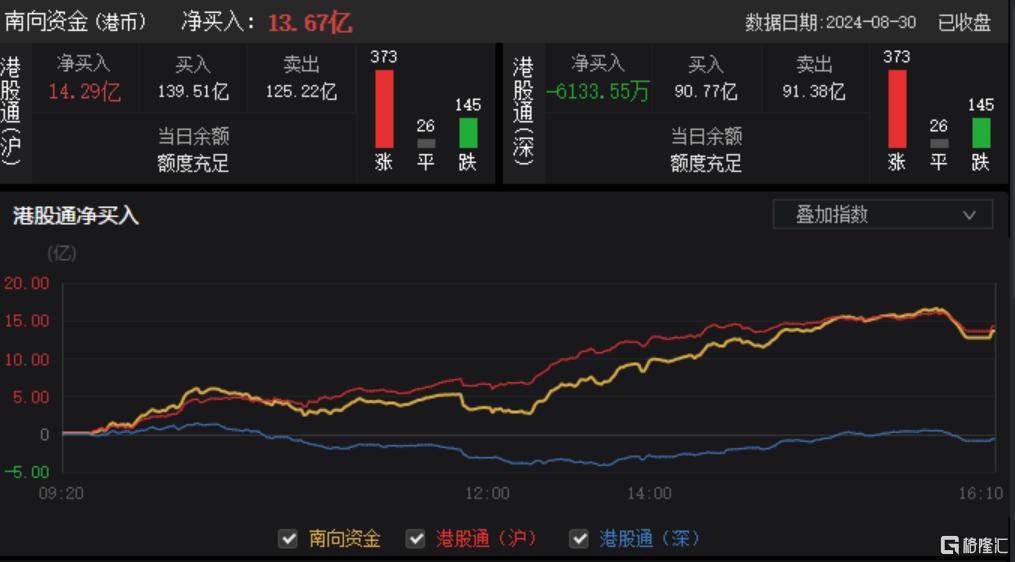

今日,南向资金净买入13.67亿港元,其中港股通(沪)净买入14.29亿港元,港股通(深)净卖出6133.55万港元。

展望未来,中泰国际认为,业绩期以来港股整体盈利预测略有上修,主要由科技、能源及医疗保健板块带动,消费板块普遍有较大盈利下修压力。权重互联网及电讯股业绩可圈可点,叠加前期下跌导致相关股份估值调整充分,也有望重新吸引资金回流。整体来看,投资者入市意愿仍不高,资金抱团高股息和博弈部分绩优股弹性。美联储9月降息临近,有望进一步打开国内宽货币政策空间。短期可捕捉部分互联网、电讯、能源绩优股的弹性,关注受惠美联储降息的香港本地地产股。