下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在商业领域,有一个概念叫“飞轮效应”,指的是企业找到一个可持续、可良性循环的商业运作模式。而对于创新药企来说,这个飞轮的转动显然是建立在其不断构建的优质创新产品之上的。

换言之,创新药企的产品飞轮一旦转动,便能够源源不断地形成新的利润增长点,实现可持续的发展。

在一众医药公司中,笔者认为三生制药(01530.HK)就是这其中的典型。

近期,该公司交出了上半年成绩单,表现持续稳健,不妨就此来看看其有何独特之处?

1、核心品种持续夯实基本盘,多元营收结构助力行稳致远

从整体财报数据来看,公司营收与利润增长表现稳健。

上半年,三生制药实现营业收入约43.89亿元人民币,同比增长16.0%;实现毛利约37.97亿元,同比增长18.6%;归母净利润10.90亿元,同比增长11.1%;经调整的经营性归母净利润为11.12亿元,同比增长1.5%;经调整EBITDA约16.64亿元,同比增长17.0%。

聚焦到具体营收来源,公司主要产品的营收增长基本盘持续稳固。

其中,上半年,特比澳实现销售额24.80亿元,同比增长22.6%,占公司收入总额约56.4%;

益比奥实现销售额3.93亿,同比增长7.4%;赛博尔销售额1.23亿,同比增长25.9%。益比奥与赛博尔合计总销售额占公司收入总额约11.7%。

脱发领域实现销售额5.57亿元,同比增长9.5%,占公司收入总额约12.7%。其中,蔓迪销售额为5.50亿元,同比增长10.0%。

益赛普实现销售额3.29亿,同比增长9.5%,占公司收入总额约7.5%。

从收入结构不难看到,三生制药构成了一条多元的营收增长曲线,其中,特比澳作为公司的旗舰产品,对收入贡献最大,而其他产品如益比奥、赛博尔、蔓迪和益赛普等也各自在其治疗领域内展现出增长潜力。

显然,公司构建的这种多元化的收入结构有助于三生制药在面对单一市场波动时保持稳定性,并为未来的增长提供了多个动力源。

值得注意的是,营收稳步增长的同时,三生制药整体毛利率进一步提升,由上年同期的84.6%进一步上升至86.5%。侧面反映公司产品组合优化、成本控制以及运营效率等方面的增强。

总的来说,透过这份经营成绩单,能够看到三生制药有着相对扎实的基本面,不断兑现业绩增长,公司稳固的市场地位之下,展现出较强的市场竞争力。

往后看,公司研发层面的亮点也不容忽视,这直接决定了其后续更大的成长看点。

2、严肃医疗与消费医疗共振,差异化管线步入密集兑现期

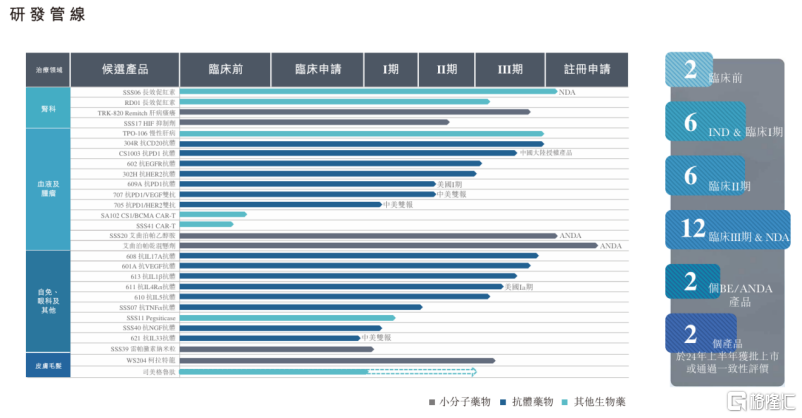

三生制药构建了差异化的产品管线,通过自研与合作双轮驱动,形成了丰富的产品梯度,并迎来密集兑现期。

截止2024年上半年,三生制药28项在研产品中,有25项在中国内地作为创新药物开发,涵盖了抗体(15项)、其他生物制品(7项)和小分子药物(6项),显示出公司在多个治疗领域的研发实力。

其中,公司拥有12项血液/肿瘤科在研产品;10项在研产品目标为自身免疫疾病(包括RA),及其他疾病,包括顽固性痛风及眼科疾病(如BRVO);4项肾科在研产品;1项皮肤科在研产品及1项代谢科在研产品。

(来源:公司公告)

目前,公司正不断加快在研项目的研发进程,即将商业化的产品包括SSS06、特比澳CLDT适应症、608(IL-17A抗体)。

其中,SSS06针对慢性肾病(CKD)贫血适应症的新药上市申请(NDA)已获受理,预计这将是公司近期的一个重要增长点,有望为其带来确定性的业绩增长。

与此同时,特比澳CLDT适应症预计今年下半年申报NDA。随着适应症的拓展和肿瘤领域渗透率的提升,其核心产品,特比澳后续的增长也将具备看点。

608(IL-17A抗体)则针对中重度银屑病适应症,预计也将在今年下半年申报NDA,这将为公司在皮肤科治疗领域带来新的增长机会。

另外在今年上半年,三生制药还与国际药企合作引进针对痤疮的外用药Winlevi,目前正在进行Ⅲ期桥接临床试验,预计将在2025年申报NDA。

与此同时,今年5月,公司还与翰宇制药就司美格鲁肽注射液减重适应症达成合作协议,有望开拓减重治疗这一前景广阔的市场。

从三生制药的管线布局不难看到,其不仅坚持差异化创新研发,其还实现了严肃医疗与消费医疗的有机结合与平衡。其中,在消费医疗市场方面,围绕脱发、痤疮、减肥、皮肤病等领域的布局,更是让其颇具成长看点。

仅从脱发市场来看,预计到2025年,全球脱发治疗市场将达到约200亿美元,显示出巨大的市场潜力。目前国内防脱生发行业的产业规模在114亿元人民币左右,预计2030年国内毛发医疗服务行业市场规模更是将达到1381亿元人民币。

痤疮市场方面,预计到2027年,国内痤疮治疗市场的规模将从2024年的42亿元人民币增至81亿元人民币,呈现出快速增长的态势。

药物减肥市场方面,更是一个超千亿的赛道,且保持高速增长之中。

不难看到,三生制药通过持续的研发投入,不断推出创新药物,满足严肃医疗领域对高效、创新治疗手段的需求,与此同时,在消费医疗领域,积极布局满足消费者对健康和美容的需求。这一在严肃医疗与消费医疗之间的平衡战略,不仅使其能够服务于更广泛的市场需求,也为其带来了多元化的收入来源和增长机会。通过在产品、品牌和渠道方面的不断努力,三生制药亦构筑了可持续转动的产品飞轮,不断实现快速发展。

3、结语

不可否认,当前整个医药行业的融资环境仍然压力犹存,在此背景下,那些已有商业化成绩、充沛现金流的企业,将能够实现更为稳健的发展。与此同时,具备成熟的创新研发体系,国际化的开发能力,差异化创新管线研发、国际商业化合作能力的药企也将拥有更多的成长看点。

很显然,三生制药正是满足上述特质的企业,随着公司后续管线的密集兑现,叠加稳固的业绩基本盘,特别是在消费医疗赛道中,随着经济复苏带来的业绩提振效应,公司后续或将具备更乐观的业绩增长预期。

随着此次财报的公布,三生制药也获得了机构的认可,其中特别提到公司在股东回报上的亮眼表现。太平洋证券研报显示,三生制药坚持股东回报,分红与回购并行。2024上半年公司发放股息和回购合计8.6亿港元,合计占23年度经营溢利超过40%。其中股息分派6.0亿港元,按照派息当日收盘价计算股息率达到4.1%;回购2.7亿港元。研报观点同时认为,考虑到三生制药主业稳定增长、在研产品梯队形成,逐步进入兑现阶段,维持其“买入”投资评级。

眼下,在美联储步入降息周期的背景下,港股市场的回暖以及生物医药行业融资的复苏,都将驱动医药板块迎来新的窗口期,此次三生制药的这份财报于市场而言,既是惊喜,同时也孕育着机会。