下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如今,随着疫苗行业逐步回归常态,市场和投资者的情绪也更加理性。业界普遍认为,疫苗企业的业务预期、管线布局、市场拓展等都将回归到一个更加成熟和稳定的发展阶段,在升级后的增长曲线上实现更高质量的发展。

这一环境下,投资疫苗行业的逻辑变得更加清晰,反而蕴藏着一些值得关注的机遇。那些聚焦创新疫苗、实现国产替代、满足市场空白需求、并加速研发抢跑的疫苗企业,更有可能展现出业绩的弹性和成长的爆发力,迎来价值增长。

例如,近日瑞科生物发布2024年中期财报,旗下创新疫苗管线不断取得里程碑进展,恰好提供了一个不错的观察窗口。

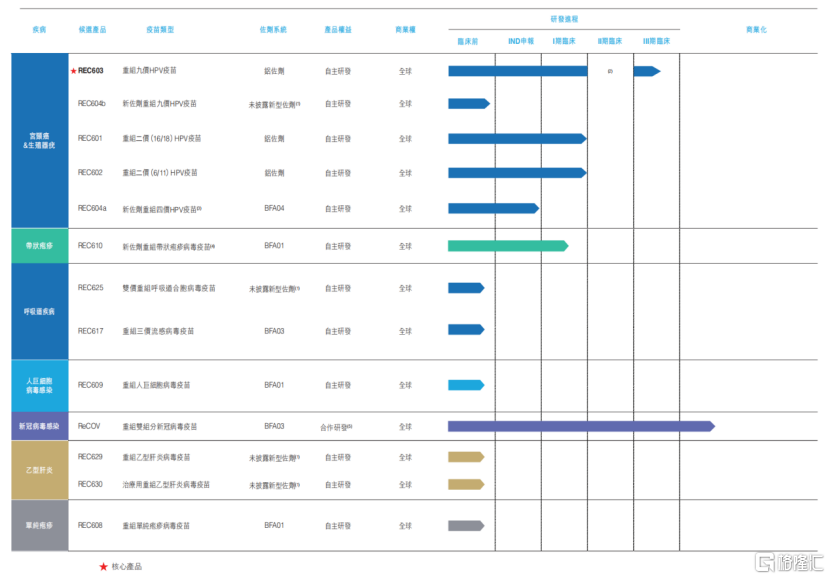

1、九价HPV和带状疱疹疫苗,两大潜在业绩引爆器

作为国内第一梯队的创新疫苗企业,瑞科已成功开发出一条超10款高价值创新型疫苗组合,战略性地覆盖了全球七个具有重大负担的疾病领域,包括HPV、带状疱疹病毒(VZV)、呼吸道合胞病毒、巨细胞病毒、单纯疱疹病毒感染等市场需求极大的疫苗产品。

其中,笔者发现管线中蕴藏着两个潜在的业绩增长点:九价HPV疫苗和带状疱疹疫苗。

这一结论并非空穴来风。

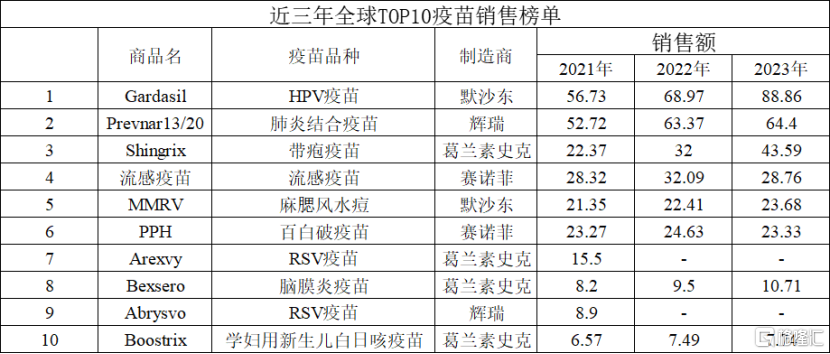

纵观近三年的全球TOP10疫苗销售榜单,HPV疫苗和带状疱疹疫苗始终占据着最受欢迎疫苗品种的前列,这不仅体现出这两大品种在市场中的热度,更揭示了其背后庞大的市场潜力和需求。

首先看到九价HPV疫苗。

九价HPV疫苗因其能够预防约90%的宫颈癌以及90%的肛门和生殖器疣,被广泛认为是目前针对HPV病毒最有效的疫苗之一。然而,目前中国市场尚未有国产九价HPV疫苗获批销售,凸显出国产替代的迫切需求。

据悉,瑞科的REC603在国内进行的III期临床试验,是中国迄今为止样本量最大的九价HPV疫苗III期临床,且特别选择了HPV感染率较高的河南、山西和云南三省作为试验地点。这一策略有助于更全面地评估疫苗的有效性和安全性,也显示了公司对疫苗研发的重视和对市场需求的敏感度。

从最新临床进度来看,REC603已进入第36个月的关键随访期,预期将在2025年提交BLA申请,临床进度位居国产第一梯队。

值得一提的是,REC603的III期临床方案严格遵循了监管部门发布的最新指导原则。去年7月,《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》明确指出,随机、双盲、安慰剂对照设计是确证第一代疫苗保护效力的最佳策略。REC603疫苗的临床试验方案正是基于这一原则设计的,这不仅提高了试验的科学性和可靠性,也意味着在后续推动产品上市的过程中,报批进程中的不确定性因素将大大减少。

在积极推进REC603临床的同时,瑞科也未雨绸缪,为HPV疫苗的商业化做好了充分的准备。一方面,公司已完成HPV商业化基地建设,具备年产九价HPV疫苗2000万剂的生产能力,即将进入试生产。另一方面,其具备完整注册能力,管理层拥有丰富产业化和注册质控经验,能够为HPV疫苗产品的商业化提供坚实保障。

此外,瑞科也在积极拓展海外市场,为HPV疫苗产品的多元增长曲线提前铺垫。

今年,公司先后与沙特阿拉伯制药公司SPIMACO、阿根廷以及俄罗斯等7个独联体国家就REC603达成战略合作。可见REC603疫苗的临床价值已经获得了海外市场的认可,同时也预示着产品上市后将有望快速实现商业价值的最大化。

其次聚焦到带状疱疹疫苗。

带状疱疹是一种急性感染性皮肤疾病,目前尚无特效药,接种疫苗是预防带状疱疹的有效手段。据全球已上市的带状疱疹疫苗研究数据显示,相比传统的减毒活疫苗,采用新佐剂技术的重组蛋白疫苗在激发细胞免疫和提供保护效力方面具有显著优势。

而瑞科的REC610就是一种新佐剂重组带状疱疹病毒疫苗。

从最新临床进度来看,REC610已完成中国I期临床全部受试者的末次接种,正遵循临床方案进行访视观察工作,展现出良好的安全性,预计在今年启动III期临床研究。

在临床应用的产品力上,REC610凭借新佐剂的创新应用,表现出了超越现有市场上唯一获批的带状疱疹疫苗Shingrix®的水平,后者由GSK研发。

据悉,Shingrix®对中国接种者具有100%保护效力,菲律宾此前进行的FIH临床试验期中分析数据显示,REC610不仅能够迅速激发gE特异性的体液免疫和细胞免疫应答,而且在接种后的免疫应答高峰时,其免疫水平与Shingrix®相当,甚至在数值上显示更高的优势。

此外,与HPV疫苗一样,公司已建立了完整成体系、符合中国和欧盟GMP标准的疫苗大规模商业化生产质量体系,不仅取得中国疫苗生产许可证,还连续多年获得由欧盟质量授权人签发的符合性声明,拥有成功大规模批次的生产记录。

总体而言,无论是在市场需求、产品设计,还是临床应用上,瑞科的九价HPV疫苗REC603和带状疱疹疫苗REC610都显露出大单品疫苗的潜力。基于全球疫苗热销榜单排名,不难预测,若后续这两款疫苗顺利获批上市,亦也有望为公司带来显著的业绩贡献。

透过这两大品种,不仅彰显出公司的疫苗开发实力,同时也意味着其或还能不断的推出具有广阔市场潜力的创新疫苗产品。

2、新型佐剂疫苗引领者,研发平台赋能更多创新疫苗

当然,能够开发出创新疫苗,最为核心的能力还是在于瑞科的研发平台。

从行业趋势来看,过去几十年,国内普遍使用的铝佐剂存在一定的局限性,它虽然能够提供基本的免疫反应,但在激发T细胞免疫方面的能力不足,限制了疫苗在抗肿瘤和抗病毒等领域的效果。

与此同时,尽管国内创新药物行业已迎头赶上,甚至在某些领域超越了国际先进水平,但疫苗行业的整体技术水平与国际领先水平相比仍有差距。目前市场上流通的许多疫苗品种,依然依赖于传统的灭活或减毒技术,例如科兴的灭活甲型肝炎疫苗、华兰生物的灭活狂犬病疫苗、国药的减毒乙型脑炎疫苗等。

正是这种现状,进一步凸显出国内疫苗行业在技术创新上的发展空间。

由此,新型佐剂的兴起,能够创造出能够激发更多、更广泛免疫应答的疫苗产品,显著提升疫苗的保护效力,为疫苗行业的发展指明了新的方向。

瑞科作为国内新型佐剂疫苗代表企业之一,已经建立了一个综合疫苗创新引擎,包括新型佐剂平台、蛋白工程平台及免疫评价平台,帮助该公司不断发现及开发创新型疫苗,在候选疫苗中应用先进技术。

可以简单从三个方面来理解这一创新引擎:

其一,对全球范围内已获批的5种人用新型佐剂种类实现全覆盖。

AS01、AS03、AS04、MF59和CpG1018是FDA批准已广泛应用于人用疫苗的五款新型佐剂。瑞科是少数几家有能力研发新型佐剂的公司之一,无需依赖任何特定佐剂供货商,并还能自主驱动持续创新,在下一代候选疫苗中发现及应用新型佐剂。

其二,新型佐剂开发能力得到业界认可。

今年,公司与荣盛生物签署战略合作协议,共同推进新型佐剂疫苗的研发和商业化进程。通过瑞科的新型佐剂赋能现有荣盛生物在研疫苗,以改善免疫原性,达到优化免疫接种程序的目的。早前,公司自主研发的新佐剂新冠疫苗在头对头临床研究中,相较辉瑞mRNA疫苗实现全面优效。

其三,强大的新型佐剂生产能力。

公司的新型佐剂平台已在中国医药城布局建设了三个产业化基地,覆盖了三种主流(BFA01、BFA03和BFA04)的新型佐剂工艺平台,具备年产新型佐剂上千万剂以上的产能。

同时,公司自研的两款新型佐剂BFA01和BFA03,更是有力验证了其在新型佐剂新佐剂疫苗领域的领导地位和创新能力。凭借在有效性及安全性上的显著优势,和具备商业化规模的产业化能力,这两款新型佐剂已成功纳入CEPI管理的佐剂供应库,可满足全球疫苗开发者对创新佐剂的需求。

依托其强大的技术平台,瑞科正持续为下一代创新疫苗的研发注入动力。

例如,REC625是一款搭载公司自研新型佐剂的双价重组呼吸道合胞病毒(RSV)疫苗,拟用于老年人群预防由呼吸道合胞病毒感染引起的疾病,计划今年完成临床前研究。据最新临床前研究显示,相较国外已上市品种,REC625在免疫原性方面表现优异,能够诱导产生高水平的特异性中和抗体,特别是在针对B亚型中和抗体方面显示出显著的改善。

去年,全球首款RSV疫苗一经上市便迅速跻身全球疫苗销售榜单前十,以其强劲的增长动力成为疫苗市场的新星。对于REC625,我们或许也可以同样抱有积极预期。

另外,据此前研究显示,新型佐剂可以增强HPV疫苗的免疫原性,因此瑞科也正探索研发使用新型佐剂配制的HPV疫苗,如新型重组九价HPV疫苗REC604b。

显而易见,依托于瑞科的持续创新能力,各新型佐剂疫苗的不断深耕和研发推进,都将为公司在全球疫苗领域的影响力和竞争力增添有力砝码。

3、商业化在即驱动增长潜力,确定性越来越强

那么,作为投资者,我们又应当如何来理解瑞科的价值?

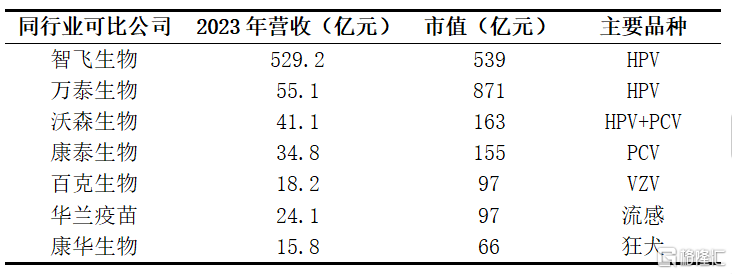

站在国内整个疫苗行业的视角来思考,如智飞生物、万泰生物、沃森生物、康泰生物、百克生物、华兰疫苗等疫苗企业的营收表现各具特色,或许同样能够预示未来瑞科的价值增长之路。

特别值得注意的是,疫苗公司往往只要有一款产品上市销售,那么营收和市值依然得到了保证。例如,万泰生物的二价HPV疫苗和康华生物的狂犬病疫苗,都凭借其产品的市场定位和独特优势,为企业带来了稳定的收入来源。

九价HPV和带状疱疹疫苗是疫苗行业两款“大苗。”由此可以推测,瑞科作为国内创新型疫苗的代表企业之一,手握九价HPV和带状疱疹两大品种即将商业化,依托于公司优异的产品力和领先的临床进度,预计这两款疫苗上市后将快速为公司带来可观的收益。

国际疫苗头部企业的销售额进一步印证了这两大疫苗未来的商业化潜力和价值成长空间。

默沙东财报指出,其HPV疫苗60%至70%的销售额来自中国,2023年九价疫苗全球销售额达18.71亿美元,同比增长27%。 葛兰素史克财报显示,其2023年带状疱疹疫苗销售额为34.46亿英镑(43.59亿美元),同比增长17%。

业界对此亦普遍持乐观预期。华泰证券在此前的研究报告中认为,九价HPV疫苗将成为市场上占有率最高的HPV疫苗。华源证券表示,长远来看,接种带状疱疹疫苗是预防带状疱疹疾病的主要手段之一。鉴于国内较为广阔的市场空间以及较为良好的竞争格局,依然看好带状疱疹疫苗未来的市场潜力。

然而从估值水平来看,据wind数据显示,目前瑞科市值甚至不到40亿元人民币,与同样拥有九价HPV疫苗的康乐卫士和带状疱疹疫苗的绿竹生物几乎相近。考虑到瑞科的九价HPV和带状疱疹两款疫苗即将进入商业化阶段,瑞科的价值显然已被低估,可见未来具有较大的上升空间。随着其创新疫苗产品的逐步上市,相信公司的市场潜力和商业价值有望得到进一步的重估和提升。