下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“卷”就一个字,不会说一次,它们只会用行动表示。

今年“618”的风,竟然吹到了国内大模型圈---厂商们开始猛卷“价格”,将竞争推向了一个新赛段:从“资格赛”向“淘汰赛”切换。

大模型厂商之所以在价格上选择“退”,意在谋求商业模式和用户增长上的“进”。不把价格打下来,就无法加速落地。只是这盘“以价换量”的棋,最终会下成什么样呢?大模型厂商们又如何在“快、好、省”之间做到平衡呢?

作为国内AI头号选手的百度,倒是很快给出了一个令人振奋的结果和答案。

01百度“狂奔”,全面领跑“普惠”时代

2024年最新数据显示,文心一言累计用户规模已达3亿。据财报电话会披露,随着企业调用AI需求的增多,文心大模型日均调用量超6亿次,日均处理Tokens使用量超1万亿,均为国内最高。相比去年四季度公布的5000万次日均调用量,半年增长超10倍。可见,论国内大模型应用落地势头,应无出百度其右者。

一边在“实用性”的路上狂奔,一边也在持续收获AI新引擎带来的商业化正反馈,并投射到了百度刚出炉的二季度财报里。

根据财报显示,本季,百度核心收入为267亿元;核心经营利润56亿元,同比增长23%。其中,智能云在二季度继续加速增长,并将保持增长势头。

百度的文心大模型调用量暴涨,是市场选择的结果,无疑也是其模型能力的一次充分展现。

一般而言,大模型的性能与使用量会构成了一个正向“飞轮”。只有更大的使用量才能打磨出更好的模型,也只有更好的模型才会有更大的使用量。此外,大模型的调用量越大,理论上而言,优化推理成本的空间也会越大。所以,规模领先的百度,未来有望在成本和效率端进一步优化,从而获得更强的竞争优势。

鉴于上述,用量飙涨无疑也是百度“免费&降价”这一组合策略的一次有效兑现和有力佐证,包括全面免费开放三款模型(ERNIE Speed、ERNIE Lite、ERNIE Tiny),以及大幅调低两款旗舰模型(ERNIE 4.0、ERNIE 3.5)价格。

降价固然会加剧短期市场竞争,但也体现出模型厂商对未来成本下降和利润提升的乐观预期。而这背后是抢占市场份额、拿到应用市场“入场券”的迫切愿望,而增加用户活跃量、产生数据“飞轮效应”、强化用户粘性依然是大模型厂商需要重点攻关的命题。

可以预见的是,百度等厂商率先降价,助推大模型落地加速走向普惠阶段。而随着大模型落地逐渐步入“深水区”,企业关注的重点也正从“用得上”转向“用得好”,要想在企业的实际业务里真正被用好,将是一场对于模型的质量、性能、速度、成本等综合考验。

这一年多来,百度也在持续扩大模型组合,迭代大模型能力。例如,继4月上线文心大模型4.0工具版之后,百度又在5月发布了文心4.0 Turbo,再次实现了速度和效果的提升。至今,文心大模型已迭代了六版,百度只用了四年。

02智能云业务:AI继续助攻,大模型商业化按下“加速键”

大模型的落地热潮,也为云计算添了一把火,百度同样也已吃到了红利。

在随后进行的电话会上,百度管理层透露,智能云在二季度营收达51亿元,同比增长14%,并持续实现非美国通用会计准则下的盈利;同时,AI贡献的收入占比进一步提升至9%,高于上一季度的6.9%。

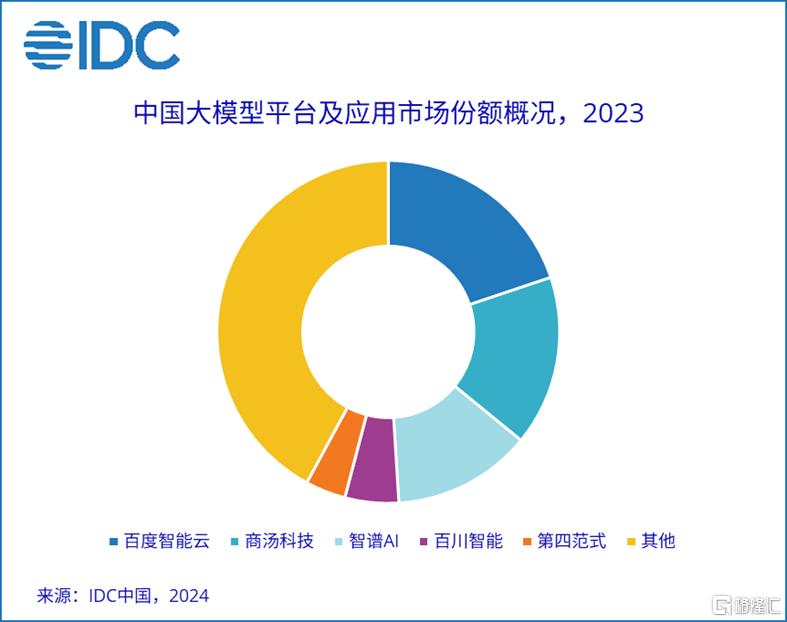

此外,根据IDC最新发布的《中国大模型平台市场份额,2023:大模型元年——初局》报告显示,百度智能云以19.9%的份额位居2023年大模型平台第一。

百度智能云是承载百度大模型商业化落地的重要业务,AI贡献的不断提升,其实也反映出百度在大模型商业化进程的“加速度”。

据统计,今年上半年,国内大模型产业落地持续提速。大模型相关中标项目数量超过200个,百度智能云先后中标中华全国总工会、国家图书馆、南方电网、中国联通、铁塔集团等头部客户大模型项目,在主流大模型厂商中一举实现最多中标项目数量、最多行业覆盖、最高中标金额总数三项成就,积累了丰富的大模型行业落地实践。

看来,百度不仅“速度”上领先,还能兼顾“广度”和“深度”。

大模型爆发后,GPU需求也随之激增,但资源紧张且价格昂贵是硬伤,所以整合了存、算和应用等一站式服务MaaS模式开始被市场所接受,并成为大模型厂商和云厂商竞相布局的新基础服务。

在这方面,百度智能云也推出了千帆大模型,定位于”一站式”企业级大模型服务平台,本质上是一个覆盖大模型全生命周期的平台,不仅有自家的ERNIE,还集成了很多主流的大模型。

这一年多以来,国内AIGC应用爆发,这背后可谓功不可没。公开数据显示,百度智能云千帆大模型平台已累计服务15万客户,帮助用户累计精调2.1万个大模型。

如今,基础模型已逐渐沦为科技大厂和少数几家独角兽的“领地”,被视为大模型未来的AI原生应用,则为创业者和开发者提供了一个新的机会。

随着大模型加速卷向应用阶段,百度同样加快了AI原生应用生态建设的进程。今年4月,百度一口气发布了三款利器,助攻业界加速AI原生应用的布局,且迅速迎来放量。其中,千帆AppBuilder的构建应用量就已达数十万。此外,7月千帆AppBuilder又全新升级了RAG能力,以助力企业高效构建知识问答系统。

03搜索继续派“AI”红利,智能体生态渐成,百度文库“蝶变”

除云业务之外,百度在搜索这块“腹地”中,也得到了不少来自AI的“补给”。

根据财报显示,6月百度App月活用户达7.03亿,同比增长4%;而据财报电话会披露信息,已有18%的搜索结果由AI生成,环比继续提升。

与此同时,在百度搜索基于AI大模型完成重构一年后,已开始初露锋芒。

8月8日,根据国内认可度最高的AI应用榜单之一“AI产品榜”数据显示,百度搜索“Ai智能回答”首次参选就以绝对优势登顶国内总榜。

值得一提的是,本次AI产品榜国内总榜,前五名百度就占了3席,除了第一之外,百度文库和文心一言分别拿下第3和第5。此外,百度文库推出的全新产品“橙篇”也登陆“全球新品增速榜”,成为国内增速最快的AI产品。

百度搜索的提升,依然少不了智能体的助攻。根据电话会数据,7月智能体日均分发次数超800万,是5月的两倍,这意味着正经历爆炸式增长的百度智能体已渐成生态。

百度希望用AI来稳固搜索的基本盘和领导地位。现在来看,被视作通向大模型落地“最后一公里”的智能体,大有可能成为百度手里的一张扭转局势的“王牌”。

对于百度而言,“智能体+搜索”堪称“天作之合”:

一方面,智能体将重新定义搜索,大幅提升用户的搜索体验;另一方面,百度搜索每天请求量高达几十亿次,拥有庞大用户群、超级流量和智能推荐三大优势,为智能体的落地和分发提供了天然的最佳场景,搜索也将成为智能体分发的最大入口。此外,百度还依托搜索生态为企业和开发者创建的智能体提供分发和变现的支持,帮助客户增加销售转化,提升投放效率。

借智能体重构AI搜索,算是百度特色。尽管谷歌、微软、Meta等全球巨头都在大力入局AI搜索,探索与大模型能力应用的结合,但目前综合来看,多数AI搜索引擎还是主要以增强大模型能力为主,用户所感受到的仅仅是增加了“AI生成内容”的搜索。这也与去年李彦宏在“百度世界2023”上提出的新搜索内涵相契合,即新搜索具有“极致满足”、“推荐激发”和“多轮交互”三个特征。

其实,百度对智能体下重注,早已有迹可循,特别是今年6月以来,李彦宏就曾多次在公开场合表达过对智能体的高度看好和前瞻性看法:“在AI应用的发展方向上,最看好智能体。”、“智能体就像AI时代的网站,将形成数百万量级的庞大生态”。

拿到KPI的百度,也得到了大行的青睐。

例如,小摩称百度已经越来越多地将Gen-AI内容放在其主要广告库存中,百度的搜索结果页面将随着时间的推移而变化:从简单查询到复杂查询,从单轮查询到多轮对话。从商业角度来看,这样的变化将把百度在价值链中的角色从单纯的流量导向扩展到售前咨询,预期将增加交易对话的流量,并将在中长期内对盈利产生积极影响。

百度“用AI把所有应有都做一遍”的这一畅想,看来正加速成为现实,并随之撬动了行业新红利。在搜索之外,百度文库应是另一个被大模型成功“带飞”的产品。

根据财报电话会透露的信息,本季度,百度文库的订阅收入同比增长超过15%。目前累计AI用户数已突破1.8亿,AI功能使用次数已突破22亿。此外,重构后的百度文库在智能PPT、智能文档、智能画本等上百项多模态AI功能上均处领先优势。其中智能PPT市场份额已达到8成,处于断层领先地位。毫不夸张地说,5个智能PPT里,就有4个出自百度文库。

04尾声

大模型比拼到下半场,“应用”为王成为共识,这更考验的是各家的“内功”。身为领头羊的百度,明显“跑”得更快,而且不止是速度领先,在产业落地的深度、广度上,也都走在了国内前列。不仅生态占位更优,也为之后业绩的兑现铺设了一个坚实的基础。

管窥百度的二季报,AI应用市场明显放量,可见一斑。当厂商们都纷纷“躬身入局”,国内AI应用普及率的提升也会随之加速,那么离大模型“自由”还远吗?或许真正的甜蜜期也会跟着到来。