下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,中国宏桥(1378.HK)交出一份亮眼的中期财报。

早在此前6月公司已经发布盈喜,预计中期净利润增加220%左右。从这次财报来看,营收同比增长12.0%至735.92亿元人民币,而归母净利润同比增长达到了272.7%至91.55亿元,增幅大幅超过此前盈喜预期。

从公司资本市场表现来看,年内公司涨幅达到近70%,大幅跑赢大盘,成为港股市场中为数不多的表现优异的个股。

业绩与估值的共振背后,中国宏桥的这份中报透露了哪些亮点?

1、产业链优势下保持高盈利空间

整体业绩数据来看,中国宏桥上半年营收保持了稳健的增长,利润则是实现大跨步的提升。毛利来看,较去年同期增加约202.1%。此前盈喜公告公司曾提到利润大增受到铝产品价格上涨等利好因素影响。

结合上半年行业情况来看,受到国内地产、轨道交通以及新能源汽车、光伏等行业相关支持政策的接连出台,不断释放政策利好提振铝材需求,铝产业链景气度持续上升,刺激铝价步入强势上涨通道。

这一点也从其他上市铝企的业绩中得到交叉验证,今年上半年多数铝企的业绩增幅表现抢眼。

不过,对比来看,中国宏桥的业绩增速显得更胜一筹。究其原因,除了行业带来的“贝塔”,公司自身的“阿尔法”也是关键。

一方面,得益于公司产业链布局优势,公司增厚了利润空间。

正如财报提到的,中国宏桥坚持构建上下游一体化产业链格局,同时积极整合海外铝土矿资源,打造全球一体化共赢模式。在这一布局下,为其带来了稳定的成本优势。

如在能源方面,其通过自建电厂与输电网络,一定程度保障了电力自给,有效的降低了成本。与此同时,通过产业集群规模化的布局,打造绿色产业链条,也有效提升了公司的运营效率。此外,公司还积极开拓澳大利亚铝土矿供应,多元化的矿石供应渠道,进一步保障公司原材料的稳定性。

由此也就能看到,公司能够在行业需求支撑价格上涨,但行业整体成本大幅增长的背景下,其仍然能保持更高的盈利水平。

另一方面,这也离不开中国宏桥持续推动科技创新,提升产业质效,释放的内生增长动力。

科技创新可以说是中国宏桥实现产业升级和持续增长的关键驱动力。其不断加大科技研发投入,通过与学术界、研究机构以及金融和市场的紧密结合,形成了一个高效的“产学研金服用”科创体系,促进了科研成果向实际生产力的转化,加速了技术的迭代和创新,推动产业迭代换新。

从公司打造的智慧铝电解未来工厂及氧化铝智慧工厂等项目就可以清晰看到数字化和智能化技术在提升生产效率和产品质量等方面所展现的巨大潜力。

此外,中国宏桥也在持续加快培育新产业和新业态,打造新的成长曲线,由此这也进一步保证了其业绩潜能的不断释放。

2、如何看待公司的确定性与成长性?

结合此次财报以及公司年初至今的市场表现,不难感知,市场看好中国宏桥背后的核心逻辑就在于其持续兑现了确定性的增长。

展望后市,公司还具备多重催化因子,支撑其后续的市场表现:

其一,在产业链景气度提升的背景下,公司的增长潜力正不断释放。

一方面,全球经济复苏和新能源行业的蓬勃发展,尤其是新能源汽车和光伏行业对铝材料的大量需求,为公司的核心产品提供了坚实的市场基础和价格支撑。中国宏桥将直接受益于这些行业的发展,为其业绩增长提供持续提升的动能。

另一方面,聚焦公司层面,中国宏桥前期的项目布局与调整带来的成长预期。

如随着云南宏泰电解铝项目的推进,其产能的释放以及绿色能源占比增加驱动总产能的综合用电成本降低。叠加公司围绕铝合金加工产品等新业务的布局,这些都将有望进一步推动公司业绩的释放。

其二,稳健的经营能力及高派息水平带来的安全性将受到市场的认可。

中国宏桥近年来负债率的降低和现金流的改善,显示了其良好的财务健康状况。同时,公司高派息政策和高股息优势也为其在市场上带来了更多的吸引力。

此次财报,中国宏桥派发中期股息每股0.59港元,较去年同期大涨73.53%,分红率达56%。在利润高增长的同时,可以看到公司采取了更加积极的股东回报政策,目前公司股息率超过6%,展现了较高的安全边际。

对此信达证券在点评公司中期业绩特别提到公司持续高分红的比例特征,其统计显示,自2011年上市以来,已实施分红13次,累计实现净利润961.56亿元,累积现金分红273.83亿元,平均分红率28.48%。其认为,公司平均分红率位于行业前列,业绩保持稳定增长,有较强的安全边际。

其三,美联储降息对市场预期以及公司基本面构成的利好。

一方面,从资本市场来看,美联储降息有望对港股市场带来提振效应。此前安信国际就表示看好港股后市表现,其指出,美联储将展开降息周期,预期9月中的FOMC会议只需要降息25点子(降息50点子反而会引发市场对经济状况的恐慌),年底前再减一次(11月的议息会议或因大选而暂停一次)。

另一方面,从基本面来看。众所周知,铝作为大宗商品其走势受到宏观因素干扰,过去美联储加息背景下,海外市场供需疲弱。如今随着降息周期的到来,经济复苏带动需求提振,将推动铝等大宗商品景气度进一步升温。而考虑到国内在新能源汽车和光伏等行业快速发展带来的铝消费的坚挺,这些都将支撑铝价在中长期保持易涨难跌的局面,基于此,中国宏桥后续业绩也将具备坚实支撑。

3、结语

在财报前后,不乏券商展现对中国宏桥的看好。

此前富瑞发布研究报告,给予中国宏桥“买入”初始评级,目标价12.2港元。其认为,公司近期股价回调,提供长期的良好买入点。该行同时预计,中国宏桥将受益于未来几年乐观的铝价前景。

而在财报发布后,信达证券同样给予公司“买入”评级,其在研报观点中提到,中国宏桥作为铝产业链一体化龙头,有望享高盈利弹性。

从市场上券商机构对行业的观点来看,其多数看好中国铝行业凭借规模、成本和盈利能力的全球领先优势所带来的估值修复新机会。

wind数据显示,目前港股铝板块的动态市盈率中位数约为8倍,A股约为13倍,而美股则达到了20倍,显示出明显的市场估值差异。

此外,从当前港股上市的铝企来看,海外公司俄铝的动态市盈率高达16倍,对比之下中国宏桥不到5倍的动态市盈率,估值呈现显著低估。

(来源:富途行情)

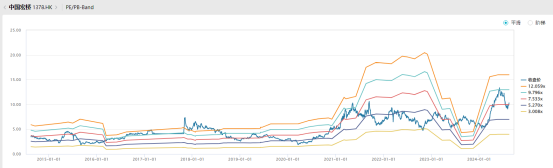

从中国宏桥历史估值来看,PE-band显示,公司的估值也仅处在中部区间,显示估值吸引力。

(来源:wind)

总体而言,考虑到公司业绩的持续释放动能强劲,叠加当下估值优势和修复潜力,相信其“戴维斯双击行情”有望在市场中继续演绎。