下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,在科力股份过会后,本月北交所又迎来一家公司上会。

公开信息显示,北京证券交易所上市委员会定于2024年8月16日召开2024年第13次审议会议,将审议温州聚星科技股份有限公司(以下简称“聚星科技”)的首发事项,保荐人为国投证券股份有限公司。

聚星科技成立于1996年,注册地位于浙江温州,主营业务为电接触产品的研发、生产和销售,主要产品为电触头和电接触元件。电接触产品在低压电器中主要发挥接通、断开电路的作用,从而实现电器控制和电路控制,是控制低压电器通断的核心部件。

股权结构方面,截至招股说明书签署日,陈静先生直接持有公司62.64%的股权,为公司控股股东。陈静与妻子陈林霞女士直接和间接合计控制公司67.53%的股权,为公司实际控制人。

陈静出生于1969年,大专学历,会计学专业。他曾在温州东南飞鸽电子器材有限公司当过两年副总经理,还在温州市瓯海聚星电工器材厂当过几年厂长,2003年6月至2019年6月,陈静在聚星有限任执行董事兼总经理,如今是聚星科技的董事长兼总经理。

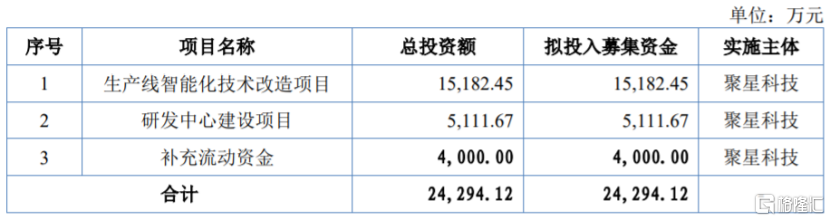

本次申请上市,聚星科技拟募集资金用于生产线智能化技术改造项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

业绩存在波动

聚星科技主要通过销售电触头、电接触元件获得营业收入,其产品主要用于生产继电器、开关、接触器和断路器等各类低压电器,广泛应用于家用电器、工业控制、汽车、智能电表、充电桩、储能设备等行业领域。

招股书显示,聚星科技产品精度高,其中尤以三复合铆钉型电触头具备较强的市场竞争优势,据中国电器工业协会电工合金分会统计,按照销售数量来算,2021年至2023年,公司铆钉型电触头的国内市场占有率连续三年均排名第一。

具体来看,2021年至2023年,聚星科技的电触头产品营收占比在60%以上,电接触元件的营收占比超过25%,电接触材料营收占比相对较低。

公司主营业务收入按产品分类构成情况,图片来源:招股书

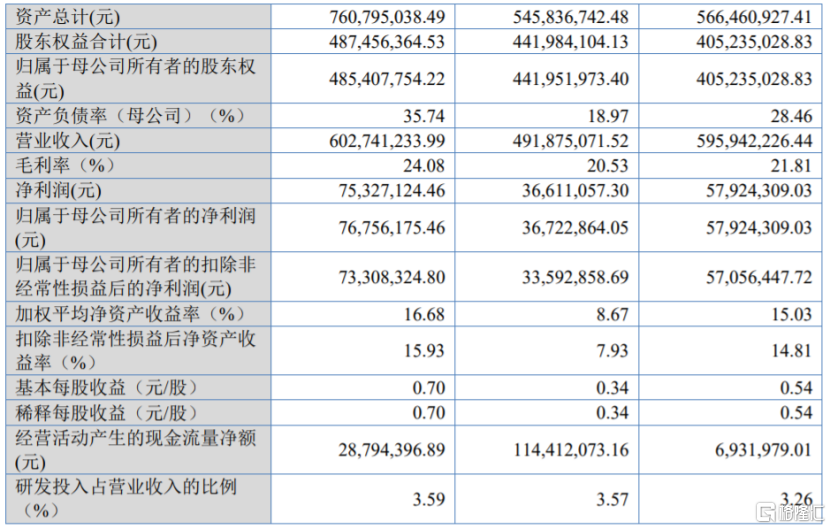

业绩方面,2021年、2022年、2023年,聚星科技的营业收入分别约5.96亿元、4.92亿元、6.03亿元,净利润约0.58亿元、0.37亿元、0.75亿元,公司业绩存在波动。

据审阅报告,2024年1-6月,公司实现营业收入约4.36亿元,较上年同期增加65.35%;归属于母公司股东的净利润4864万元,较上年同期增加32.46%。公司称今年上半年业绩上升主要受益于终端需求回暖,主要产品的销售数量均有所增加,加上销售单价受主要原材料价格的影响而有所上涨,带动了营业收入大幅增长,使公司净利润也有所增加。

主要财务数据及财务指标,图片来源:招股书

报告期内,聚星科技的综合毛利率分别为21.81%、20.53%和24.08%,存在一定波动,整体高于同行业可比公司平均值。

聚星科技面临着原材料价格波动风险。报告期内,公司生产所需的主要原材料为银及银合金、铜及铜合金,其采购额合计占原材料采购总额的比例在90%以上,未来如果银铜价格上涨或短期内大幅波动,公司存在毛利率及净利润大幅下滑的风险。

值得注意的是,2023年3月起,为了提升销售人员销售积极性,聚星科技对业绩提成政策进行了调整,针对电触头产品,允许业务人员销售核价毛利率相对较低的产品。未来如果低毛利率产品销售占比增加,可能会拉低公司产品整体毛利率。

2

供应商集中度较高

聚星科技所处的电接触产品行业,上游为金属行业,下游为低压电器行业。公司需要向上游供应商采购银及银合金、铜及铜合金等主要原材料,供应商包括上海瑜鸿实业有限公司、宁波福祥地贵金属有限公司、湖南正和通银业有限公司等。

电接触产品行业上下游情况,图片来源:招股书

报告期内,公司对前五大供应商的采购额占采购总额的比例分别为72.15%、66.46%、67.25%,供应商集中度较高。如果主要供应商因产量或货源波动等原因无法满足公司原材料采购需求,可能会影响公司的生产经营。

聚星科技采用直销的销售模式,向低压电器行业内生产企业等下游客户销售产品。公司目前已经与公牛集团、春禄寿公司、宏发股份、三友联众、美硕科技申乐股份、鸿世电器等业内知名企业建立了合作关系。

值得注意的是,由于同行业竞争等因素影响,基于销售利润率等因素考虑,2022年公司减少了对公牛集团部分产品的销售,导致当期对公牛集团的销售金额下降;基于同样的原因,公司还在2023年减少了对美硕科技、公牛集团部分产品的销售,导致当期对这两家大客户销售金额下降。未来如果行业竞争加剧,可能会导致公司部分大客户收入下滑。

报告期各期末,聚星科技的应收账款账面价值分别约1.77亿元、1.57亿元、2.12亿元,占总资产的比例分别为31.18%、28.84%和27.84%,占比较大,如果公司应收账款管理不当或下游行业状况发生变化,公司可能存在应收账款不能按期收回或无法收回的风险。