下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

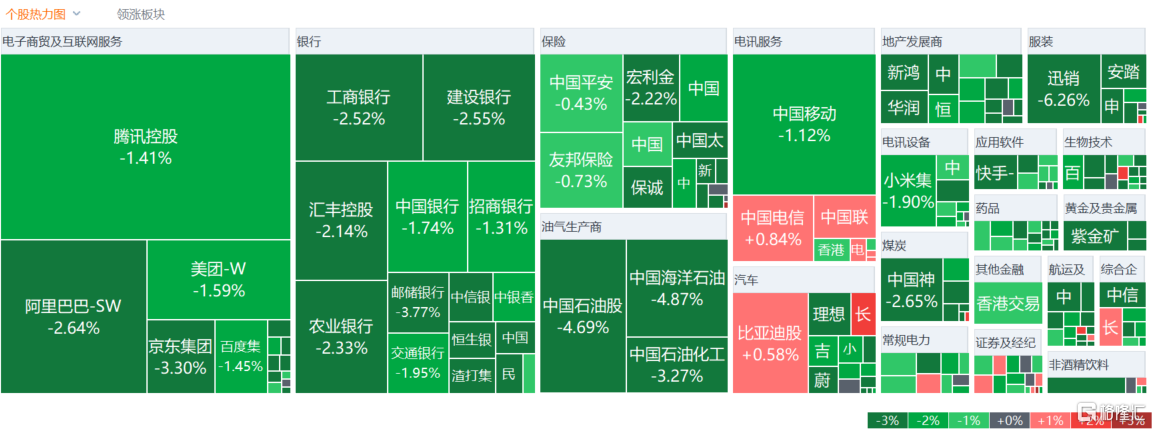

7月19日,港股三大指数全天呈下跌行情,恒生科技指数尾盘跌幅明显加大,最终收跌2.12%,恒指、国指分别下跌2.03%及2.25%,国指更是刷新调整以来新低。

盘面上,大型科技股、大金融股、中字头股、高息概念股等权重集体弱势,网易、阿里巴巴等多股跌超2%,建设银行、中国太平、中金公司等行业龙头齐挫;四季度油价或承压下行,机构称红利成交热度下降,石油股走低,中海油、中石油均大跌近5%;机构指近期政策持续发力情况下核心城市房价有望趋稳,内房股与物管股齐跌;国际金价冲高回落已连跌3日,招金矿业跌幅靠前,铜、铝等有色金属股跟跌;餐饮股、港口航运股、煤炭股、濠赌股、苹果概念股、手游股、生物科技股等纷纷下跌。

另一方面,台积电Q2业绩全面超预期,AI浪潮引领行业开启景气周期,半导体芯片股逆势上扬,华虹半导体涨超5%,纸业股、锂电池股部分上涨,理文造纸发盈喜涨超4%。

具体来看:

大型科技股集体弱势,京东跌超3%,网易、阿里巴巴等多股跌超2%,腾讯、美团、小米跌超1%。

石油股跌幅居前,中海油、中石油跌近5%,中石化、中国油气跌超3%。

内房股跌幅居前,世茂集团跌超8%,新城发展、旭辉跌超6%,龙湖集团、华润置地、雅居乐等大幅跟跌。

华泰证券指出,中报亏损房企比例创新高。从中报业绩预披露的情况来看,行业整体业绩进一步下探,市场对企业业绩的挑战从民企延伸至国企,从中型房企延伸至龙头房企。该行认为在筑底进程中,房企整体业绩在年内较难看到拐点。但该行认为,高能级区域市场有望率先迎来正向的量价循环,专注于核心区域的禀赋型房企则能够更大程度地受益于这些城市的先行复苏。

苹果概念股表现低迷,舜宇光学科技、瑞声科技跌近3%,比亚迪电子、丘钛科技等跟跌。

消息面上,知名分析师郭明錤最新发文表示,尽管在苹果全球开发者大会之后不时有iPhone 16订单增加的传言,但最近两家苹果主要供应商 (台积电和大立光电) 的财报电话会议暗示,iPhone 16的订单可能没有增加。台积电表示,我们没有看到销量突然增长,而大力光电表示,今年高端机型的订单和去年差不多。

黄金股普跌,中国黄金国际跌超8%,招金矿业跌超7%,山东黄金跌超5%,紫金矿业跌近4%。

消息面上,欧洲央行行长公布利率决议内容,宣布维持利率不变并拒绝承诺未来利率路径。此外,美国旧金山联储主席戴利周四呼吁对降息保持耐心。戴利表示,即使近期通胀指标朝着正确的方向发展,但美联储仍未实现物价稳定,在决定是否降息方面仍将依赖数据。

煤炭股集体走弱,兖煤澳大利亚跌超5%,首钢资源、中国神华、中煤能源等跟跌。

消息面上,近期,多家煤企发布半年度业绩预告。今年上半年,煤企亏损范围进一步扩大。Wind数据显示,煤炭指数涵盖的33只成分股中,已有21家煤企公布了业绩情况,利润出现集体下滑。上半年,能够保持盈利的煤企有11家,亏损企业数量达到10家,占比近半。据惠誉博华统计,截至2024年7月15日,除永泰能源逆势增长、中国神华降幅较小外,其余主体预告净利润下滑严重,(增长上限)同比多接近腰斩。

半导体股逆市上扬,华虹半导体涨超5%,上海复旦涨超3%,中芯国际涨近2%。

消息方面,近日美国正向日本和荷兰施压,威胁对东京电子和阿斯麦等公司采取最严厉的贸易限制措施,以阻止它们向中国提供先进半导体技术。对此信达证券指出,如果日系半导体设备进口受到限制,国内半导体设备替代进程有望进一步加速,其中此前日系设备份额较高的环节(比如涂胶显影设备等)预计最为受益。其还指出,受下游晶圆厂扩产带动,今年国内设备公司发货及生产量等指标高增,预计设备公司今年新签订单情况良好。

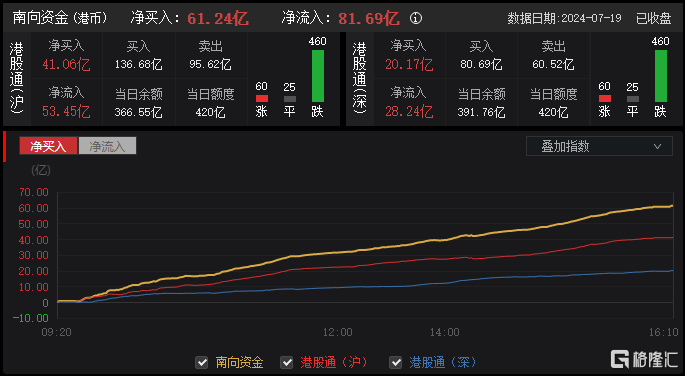

今日,南下资金净买入61.24亿港元,其中港股通(沪)净买入41.06亿港元,港股通(深)净买入20.17亿港元。

中信建投指出,展望下半年,该行认为行情的持续性仍值得期待,上涨驱动有望逐步切换,国内宏观经济修复预期有望成为贝塔行情的主导。海外流动性方面,该行乐于看到9月美联储降息,海外利率环境改善带动港股分母端逻辑修复,但即便美联储降息进程再次低于预期,对港股的负面扰动或依然有限。