下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月19日,港股三大指数集体下跌。截止收盘,恒指跌1.24%,国指跌1.16%,恒生科技指数跌1.83%,盘中一度跌2.2%。

盘面上,权重科技股全线下跌,网易跌超2%,快手、腾讯控股、美团、阿里巴巴跌超1%;医药外包概念下挫,药明康德、金斯瑞生物科技跌超7%;内房股、物管股普跌,旭辉控股集团跌超7%;新能源汽车价格竞争依然激烈,汽车股跌幅居前,理想汽车、零跑汽车跌超7%;影视娱乐、彩票、养老概念、航空等板块下跌。

另一方面,可再生能源电量全额保障收购新规4月实施,光伏股逆势上扬;煤炭股、石油股表现活跃;电力设备股、军工股、服装股等上涨。

具体来看:

权重科技股全线下跌,网易跌超2%,快手、腾讯控股、美团、阿里巴巴跌超1%,京东、百度、小米微跌。

医药外包概念全线下挫,药明康德、金斯瑞生物科技跌超7%,药明生物、凯莱英、康龙化成、维亚生物、昭衍新药等跟跌。

消息面上,在药明康德2023年业绩电话会上,针对此前主动申请终止BIO会员资格一事,药明康德方面回应称,公司3月12日主动致信退出BIO,是为了能让BIO更专注地从行业角度跟政策制定者进行有效沟通,提升对行业的理解,同时提高公众对医药产业的意识。

内房股、物管股普跌,旭辉控股集团跌超7%,越秀地产、万科企业、金辉控股、碧桂园、世茂集团、远洋集团、中国海外发展等跟跌。

银河证券指出,2024年1-2月销售、开工、竣工等均承压。受到年初推盘较少、极端天气等因素的影响,行业整体表现欠佳。春节前后高能级城市陆续出台需求侧放松的政策,5年期LPR超预期下调,城市房地产融资协调机制精准支持房地产项目,该行认为行业有望受到积极影响,头部房企展现优秀的运营管理能力具有资金优势,市占率有望进一步抬升。

汽车股跌幅居前,理想汽车、零跑汽车跌超7%,蔚来、长城汽车、北京汽车等跟跌。

光伏太阳能股走高,福莱特玻璃、北京能源国际、协鑫科技涨超5%,顺风清洁能源、协鑫新能源、信义光能、新特能源等跟涨。

消息面上,国家发展改革委发布新规促进可再生能源高质量发展,4月1日起实施,明确全额保障性收购范围及各方责任,旨在规范电力市场行为,确保可再生能源发电项目优先调度与全额收购。

石油股表现活跃,中国海洋石油、中国石油股份涨超1%,中国石油化工股份微涨。

消息面上,周一国际油价延续上周涨势,WTI4月原油期货价格上涨1.68美元,收于每桶82.72美元,涨幅为2.07%;布伦特5月原油期货价格上涨1.55美元,收于每桶86.89美元,涨幅为1.82%。

煤炭股涨幅靠前,蒙古焦煤涨超7%,绿领控股、南戈壁涨超6%,汇力资源、兖矿能源、充煤澳大利亚等跟涨。

消息面上,3月18日,国家统计局发布2024年1-2月能源生产情况以及规模以上工业品产量。数据显示,2024年1-2月我国生产原煤7.1亿吨,同比下降4.2%;进口煤炭7452万吨,同比增长22.9%,累计煤炭供应量为7.8亿吨,同比下降1.9%。民生证券认为,前两月原煤产量下降印证安监对产量的影响,后期伴随安监形势不断加强,预计全年煤炭产量增速或由微增转为负增长。

个股方面:

特步国际涨超9%,报4.95港元,总市值为130.75港元。

消息面上,3月18日,特步国际发布2023年业绩并举行业绩发布会。特步国际2023年取得收入143.46亿元,同比增长10.9%;普通股股权持有人应占溢利也创下历史新高,达10.30亿元增长11.8%。每股基本盈利为0.408元,同比增长11.48%。

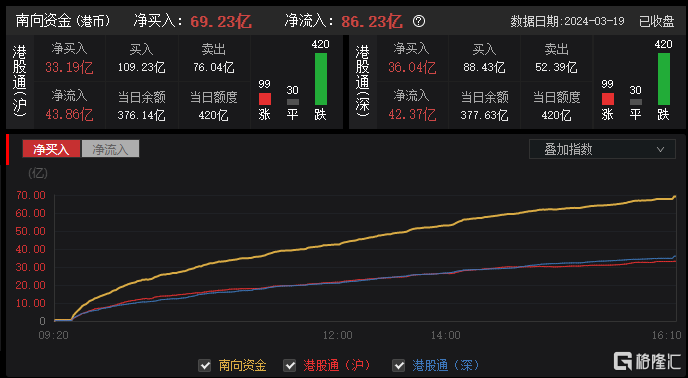

今日,南向资金净买入69.23亿港元,其中港股通(沪)净买入33.19亿港元,港股通(深)净买入36.04亿港元。

展望后市,平安证券指出,加快发展新质生产力成为我国经济发展的重中之重,建议积极布局:1)半导体、人工智能、数据要素等数字中国建设相关科技板块及华为生态公司;2)相关政策持续支持的汽车及旅游航空及消费电子等消费板块;3)受益“中特估”价值重塑及“一带一路”战略的电信及煤炭油气央国企公司;4)受益于大规模设备更新需求的机械轨交设备及受益于金价强势的贵金属板块。