下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,湖南湘投金天钛业科技股份有限公司(以下简称“金天钛业”)将于2月1日首发上会,拟冲刺科创板,保荐人为中泰证券股份有限公司、中航证券有限公司。

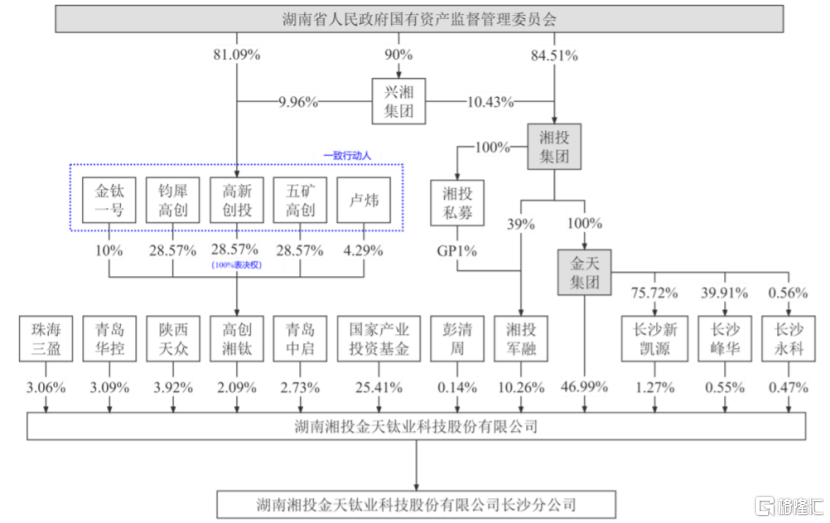

金天钛业主要从事高端钛及钛合金材料的研发、生产和销售。股权结构方面,截至招股说明书签署日,金天集团直接持有公司股份占公司发行前总股本的46.99%,为公司控股股东。湖南省国资委间接通过金天集团及高创湘钛合计控制公司49.08%股份对应的表决权,系公司的实际控制人。

发行前股权结构图,图片来源:招股书

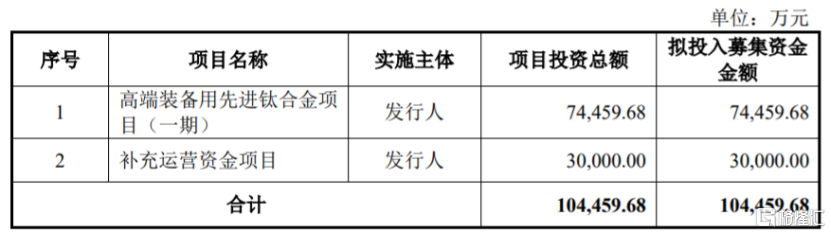

本次申请上市,公司拟募集资金约10.45亿元,用于高端装备用先进钛合金项目(一期)、补充运营资金项目。

募资使用情况,图片来源:招股书

1

依赖前五大供应商

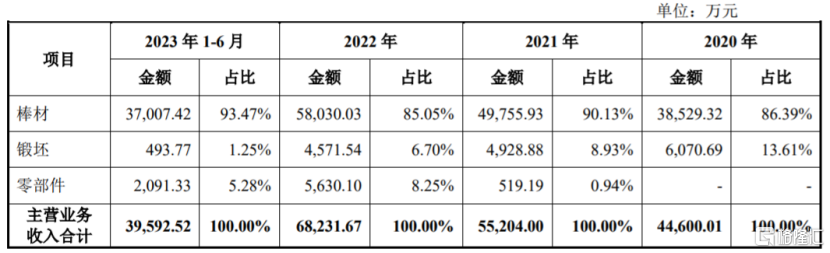

金天钛业的主营产品为钛及钛合金棒材、锻坯及零部件,主要应用于航空、航天、舰船及兵器等高端装备领域,为我国新型军机、舰船制造提供了急需关键材料。具体来看,报告期内,棒材的营收占比在80%以上,是公司的重要收入来源。

公司主营业务收入分产品的情况,图片来源:招股书

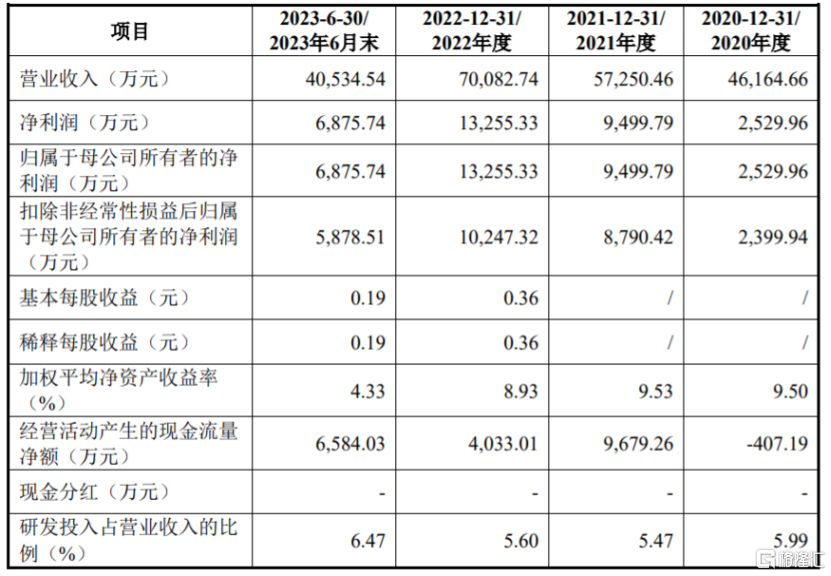

业绩方面,招股书显示,2020年至2023年1-6月,金天钛业的营业收入分别约4.62亿元、5.73亿元、7.01亿元、4.05亿元,净利润为2529.96万元、9499.79万元、1.33亿元、6875.74万元。

公司预计2023年度营业收入约7.8亿元至8.1亿元,同比变动11.30%至15.58%;预计净利润为1.35亿元至1.6亿元,同比变动1.85%至20.71%。

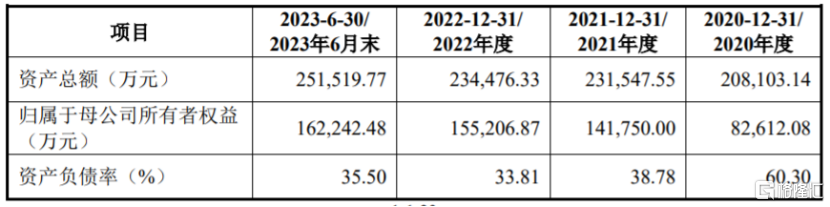

主要财务数据及财务指标,图片来源:招股书

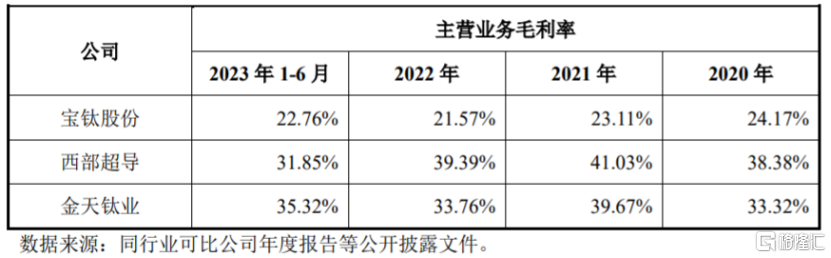

2022年,金天钛业的钛合金产品在国内航空航天领域钛材市场的市场占有率约为6.24%,而西部超导2020年在上述市场市场占有率约为23.75%,公司的经营规模及市场占有率与西部超导相比仍存在差距。

报告期内,金天钛业的主营业务毛利率分别为33.32%、39.67%、33.76%和35.32%,存在一定波动。公司主营业务毛利率高于宝钛股份,低于西部超导,且变动趋势与西部超导基本一致。

公司主营业务毛利率与同行业可比上市公司分析,图片来源:招股书

金天钛业存在供应商集中度高的风险。报告期内,公司向前五大供应商的采购金额占公司当期采购总额比重分别为76.06%、67.30%、70.53%和74.81%,占比较大,其采购的主要原材料为海绵钛、中间合金,如果公司与主要供应商之间的合作关系发生变化,可能会影响公司的生产经营。

2

应收账款逐年上升

为满足航空、航天、舰船等应用领域复杂且极端的使用条件,下游客户对钛合金材料化学成分、尺寸、使用温度、力学性能等综合性能指标严苛,导致该类钛合金材料加工工艺复杂且技术难度较大。而且随着我国航空、航天等高端装备制造行业的迅速发展,下游客户将对高端钛合金材料的性能质量要求越来越高,公司必须紧跟生产工艺、技术发展的最新方向,持续增加研发投入,进行技术创新来保持市场竞争力。

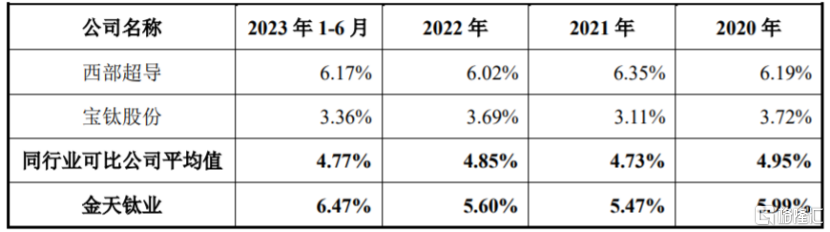

报告期内,金天钛业的研发费用金额分别为2764.53万元、3134.18万元、3923.72万元和2620.75万元,占当期营业收入的比例分别为5.99%、5.47%、5.60%和6.47%,公司研发费用率高于宝钛股份,与西部超导较为接近。

公司研发费用占营业收入的比例情况,图片来源:招股书

金天钛业已与航空工业、中国航发、中国船舶、中国兵器等众多军工集团和三角防务、派克新材航宇科技等知名上市锻件厂商建立了长期、稳定的合作关系。报告期内,公司向前五大客户的销售收入合计占当期营业收入的79.45%、69.52%、72.56%和84.43%,占比较大,存在客户集中度高的风险。

由于公司主要客户系军工集团下属单位及其配套锻件厂商,受产业链项目整体安排、终端客户付款进度等影响,公司应收账款回收周期较长、应收账款余额较高。报告期各期末,金天钛业的应收账款账面价值分别约2.82亿元、3.18亿元、3.79亿元、6.08亿元,呈逐年上升趋势,占当期营业收入的比例分别为61.03%、55.63%、54.07%和75.04%(已年化),应收账款余额较高。如果公司应收账款管理不当,可能存在坏账风险。