下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

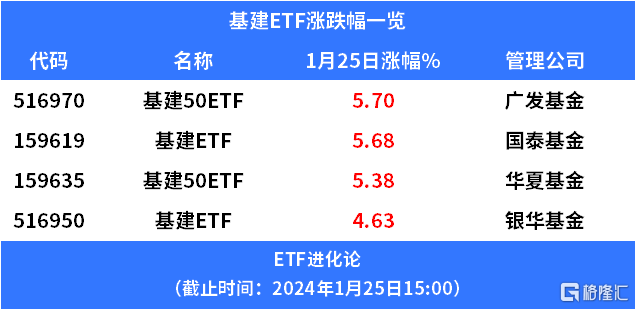

格隆汇1月25日丨基建板块上涨,中钢国际、中国交建、中公国际涨停。ETF方面,广发基金基建50ETF涨超5.7%,国泰基金基建ETF、华夏基金基建50ETF涨超5%,银华基金基建ETF跟涨。

基建ETF跟踪指数为中证基建指数,指数从沪深市场中选取建筑与工程、建筑装修行业的上市公司证券作为指数样本,以反映基建工程领域相关上市公司证券的整体表现,指数成分股覆盖了多家知名基建工程类企业,包括:中国建筑、中国中铁、中国铁建、中国电建、中国交建等。

基建股上涨,消息面上,1月24日,国资委表示要进一步把市值管理成效纳入对央企负责人的考核,并表示着力提高央企控股上市公司质量,强化投资者回报。央行决定,自2月5日起,下调金融机构存款准备金率0.5pct,向市场提供长期流动性1万亿元。

近期7家建筑基建央企已公布2023年新签订单数据,从全年来看,7家建筑央企新签合同额均实现同比正向增长,总计为14.90万亿元,同比增加7.32%,其中,中国能建、中国电建、中国建筑、中国化学均实现双位数增长。

2023Q4板块整体新签订单明显提速,7家建筑央企新签合同额总计为6.21万亿元,同比增加14.01%(Q3同比增加0.5%)。其中,中国电建、中国中铁、中国铁建Q4新签合同额较Q3增速大幅提升。国际工程央企,中材国际全年新签合同额同比增长18%,其中境外新签合同同比高增55%。目前建筑行业基本面整体向好,建筑央企新签订单维持稳健增长,8大央企市占率持续提升,新签合同市占率由2017的28.64%提升至-2023年三季度的46.11%。

国投证券指出,央企市值考核要求重磅发布,建筑央企市场回报值得期待,叠加降准释放流动性,看好本轮建筑央企市场表现。2023年建筑央国企基本面稳健,建筑央企龙头市占率持续提升,国企改革推进下经营指标改善有望带来估值提升,推荐低估值优质基建央企;此外,国际工程优质央企标的中材国际海外业务快速增长,分红率提升规划增厚公司回报,长期看好其成长性和商业模式优化带来的估值提升。

从基本面看,建筑央企估值水平处历史低位,股息率已具备较高吸引力。截止2024年1月24日,建筑装饰板块动态PE居近十年0.8%分位点,PB居近十年0.2%分位点,估值水平处历史低位,高股息特征得以彰显。

若以2024年1月24日收盘价为基础计算,目前中国建筑、中钢国际、中国铁建股息率达5.19%、3.88%、3.60%;若引入2023年盈利预测并假设2023年股利支付率同比持平,测算中国建筑、中钢国际、中国铁建、中国中铁股息率可达5.85%、6.86%、3.94%、3.75%,已具备较高吸引力。

国信证券研报指出,当前宏观经济延续弱复苏趋势,继续加强基建投资仍然是稳经济、扩内需的必要选择,2023年基建资金端运转相对良好,财政资金对基建的支撑作用持续提升,信贷资金持续向基建倾斜,2024年“中央财政加杠杆,地方财政积极稳杠杆”值得期待。

申万宏源指出,A股央企内部估值同样分化,以大建筑为代表的部分央企估值极低,具备较大修复空间。此外,若后续“将市值管理纳入考核”的政策落地,此类上市公司深度破净,也是市值管理动力最强、边际改善最大的方向。