下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

加科思药业(1167.HK)在美国ASCO GI年会上以口头报告形式公布了自研KRAS G12C抑制剂戈来雷塞胰腺癌及其他实体瘤适应症的数据。在胰腺癌适应症中,客观缓解率是现有标准治疗的两倍,同时安全性更好。凭借其出色的数据,天风证券给予加科思买入评级,并给出7.68港元目标价,与现价相比有翻倍空间。

图注:北京大学肿瘤医院消化肿瘤内科主任医师在ASCO GI 大会现场发布数据

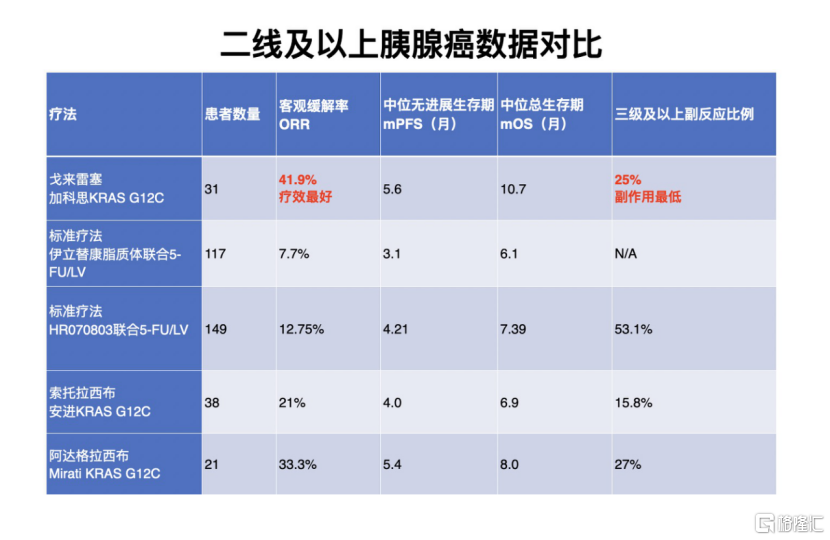

胰腺癌恶性程度高,五年生存期在1%-5%,目前主要疗法为化疗。在二线及以上的胰腺癌患者中,标准疗法是盐酸伊立替康脂质体联合氟尿嘧啶(5-FU)/亚叶酸(LV),其ORR约为10%,三级以上副反应超过50%。加科思的戈来雷塞确认客观缓解率为41.9%,且三级以上副反应仅为标准疗法的一半。

安进的索托拉西布、Mirati的阿达格拉西布治疗胰腺癌的客观缓解率分别为21%和33.3%,戈来雷塞的疗效数据显著高于同类产品。

戈来雷塞是全球唯一开展胰腺癌注册性临床试验的同类产品,并且在中国获得突破性疗法认定。据了解,目前加科思正在与FDA积极沟通,在美国开展胰腺癌注册性临床试验。太平洋证券指出,戈来雷塞胰腺癌适应症有出海预期。

戈来雷塞布局三大适应症 与“增敏剂”SHP2联用有望冲击一线

在胰腺癌之外,戈来雷塞也在探索其他适应症。戈来雷塞的结直肠癌适应症目前进度国内第一,单药ORR为62.8%,优于海外竞品。

中国每年新发KRAS G12C突变非小细胞肺癌患者有大约4万人,目前无靶向药可用。戈来雷塞非小细胞肺癌注册性临床试验已经于2023年完成入组,预计将于2024年上半年提交单药二线治疗非小细胞肺癌的新药上市申请。

戈来雷塞更重要的应用场景是成为一线疗法,而其中关键在于与“增敏剂”SHP2联用。加科思是全球第二家将SHP2推向临床试验的公司,也是诺华之外,全球唯一同时拥有这两大项目的公司。被称为“全球黑马”的二代SHP2抑制剂JAB-3312具有更强大的抗肿瘤活性、更低的剂量和更高的安全性。根据加科思在ESMO 2023大会上公布的数据,在戈来雷塞800毫克及2毫克JAB-3312联用的剂量组中,客观缓解率为86.7%(13/15)。目前全球范围内已上市的KRAS G12C的客观缓解率约为40%,在SHP2的增敏作用下,KRAS G12C客观缓解率翻倍。这一联合疗法有望超过免疫联合化疗,成为一线疗法。

尽管联合疗法的中位无进展生存期(mPFS)尚未成熟,不过戈来雷塞单药在二线非小细胞肺癌人群中的mPFS为9.6个月,联合疗法的mPFS有望在这一数字基础上进一步提升。戈来雷塞与SHP2有望取代化疗与PD-1联用的疗法,患者无需去医院注射用药,自行在家口服靶向药即可,进一步若戈来雷塞非小细胞肺癌、结直肠癌、胰腺癌三大适应症依计划逐个获批上市,天风证券预测这款产品在2028年仅中国市场的销售额就将超过15亿元。

在KRAS G12C抑制剂的海外市场方面,索托拉西布FDA完全批准延迟,阿达格拉西布非小细胞肺癌适应症在欧洲有条件上市历经两次反复,虽然于2024年1月获批上市,其安全性问题并未得到临床医生认可,加科思或凭借全球唯一胰腺癌注册性临床重新获得全球机遇,此次在ASCO GI公布的胰腺癌及其他实体瘤的优异临床数据成为有力推动。中邮证劵结合发病率测算,KRAS G12C在美国的市场潜力为190亿元。

催化剂密集、弹性大,天风证券予其7.68港元目标价

除KRAS抑制剂和SHP2抑制剂外,加科思拥有差异化的、具有全球前三潜力的管线布局,KRASmulti抑制剂JAB-23425、BET抑制剂JAB-8263、Aurora A抑制剂JAB-2485、CD73单抗JAB-BX102三款产品已进入临床阶段;GUE抑制剂JAB-24114、LIF单抗JAB-BX300、PARP7抑制剂JAB-26766三款产品在2023年获批IND。

KRASmulti抑制剂JAB-23425是一个超广谱靶向药,目前全球仅一个泛RAS项目处于临床阶段。全球每年新增270万带有KRAS相关突变的患者,中国每年新增近60万患者带有KRAS multi可覆盖的突变类型(G12D、G12V、G12R、G12S、G12A、G13D以及G61H等),市场潜力是KRAS G12C的8-10倍。这一项目预计于2024年上半年提交IND,IND获批后可通过篮式研究(basket clinical trial)同时入组非小细胞肺癌(25%带有KRASmulti突变)、结直肠癌(35%带有KRASmulti突变)、胰腺癌(90%带有KRASmulti突变)等患者。

加科思的BET抑制剂是一款被市场低估且具有十亿美元分子潜力的产品。近期德国公司MorphoSys公布的BET抑制剂Pelabrisib的临床三期数据展现了BET抑制剂在中高危骨髓纤维化良好的治疗效果,数据公布当日股价上涨45%。从公开数据来看,JAB-8263是同类临床项目中活性最强的BET抑制剂,有望在极低剂量下有效抑制多种肿瘤生长,和MorphoSys公司的产品相比具有巨大的差异化优势。

从BET竞品的海外数据来看,BET与JAK联用有望取代JAK单药成为骨髓纤维化的一线治疗方案。目前全球JAK抑制剂销售额中有10亿美元就来自骨髓纤维化适应症。

加科思另一个被低估的项目是自研的口服P53激动剂JAB-30300,这一项目计划于今年上半年提交IND。P53基因是人类最常见的肿瘤抑制基因之一,50%以上的恶性肿瘤都会出现该基因突变。JAB-30300 是针对P53 Y220C失活突变所设计的高选择性口服激活剂,通过恢复P53 正常功能实现抑癌效果。P53靶点目前的排头兵是美国公司PMV,早期数据显示ORR为23%(5/21),FDA已批准其开展单臂二期临床试验。

在靶向药以外,加科思也在研究下一代肿瘤免疫疗法——iADC,用免疫刺激剂STING替代毒素载荷。加科思此前在年报中披露,JAB-X1800(CD73 STING iADC)在动物模型中首次给药后肿瘤完全消失,这一效果若能部分在人体上重现,将成为肿瘤免疫领域的重大进展。美国公司Mersana的iADC产品XMT-2056曾以14.6亿美元的总价授权给GSK,这也为加科思的iADC项目的BD交易锚定价格。

叠加全球前三的在研管线与戈来雷塞商业化提前布局,天风证券称加科思为“突破不可成药靶点的小分子创新药黑马”,并预计公司2024年市值为60.92亿港元,目标价7.68港元,较当前市值有翻倍空间。