下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,健尔康医疗科技股份有限公司(以下简称“健尔康”)将于1月22日首发上会,拟冲刺沪主板,保荐人为中信建投证券股份有限公司。

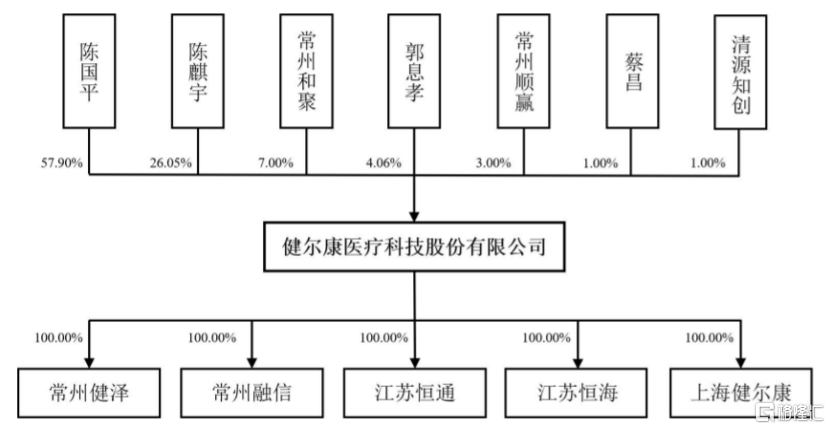

健尔康主要从事医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售。招股书显示,本次发行前,公司实际控制人陈国平合计控制公司67.90%的股份,持有公司表决权比例为 93.95%,对公司生产经营具有重大决策权。

股权结构图,图片来源:招股书

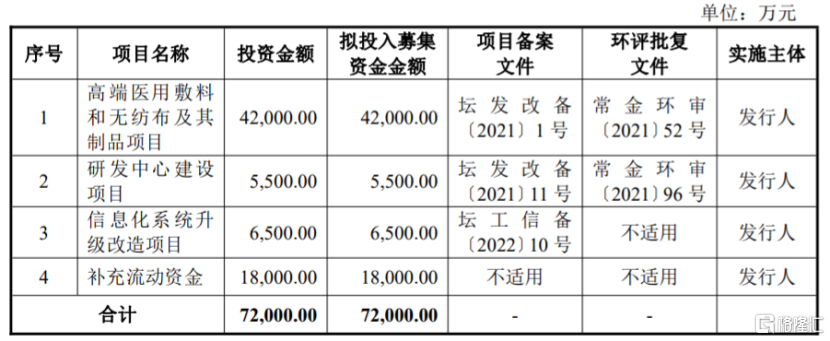

本次申请上市,健尔康拟募集资金7.2亿元,用于高端医用敷料和无纺布及其制品项目、研发中心建设项目、信息化系统升级改造项目、补充流动资金。

募资使用情况,图片来源:招股书

1

业绩波动较大

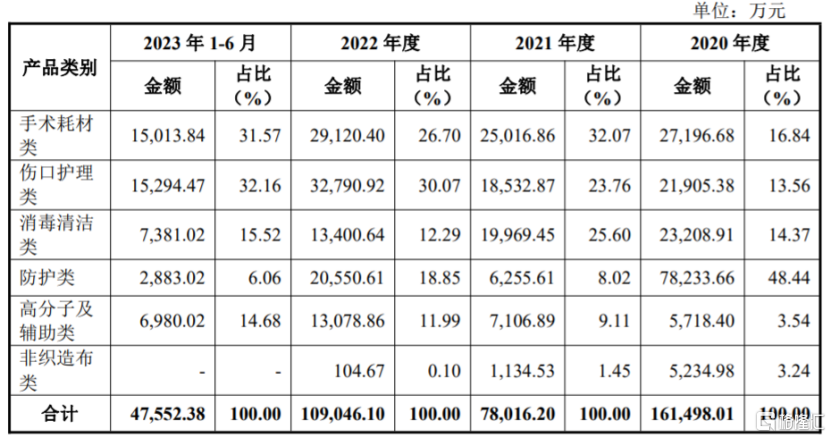

根据使用用途,健尔康的产品分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列,可以满足客户多元化产品需求。

公司主要产品图示,图片来源:招股书

具体来看,报告期内,公司的防护类产品营收占比整体呈下滑趋势,伤口护理类产品的营收占比有所上升。

公司主营业务收入的构成,图片来源:招股书

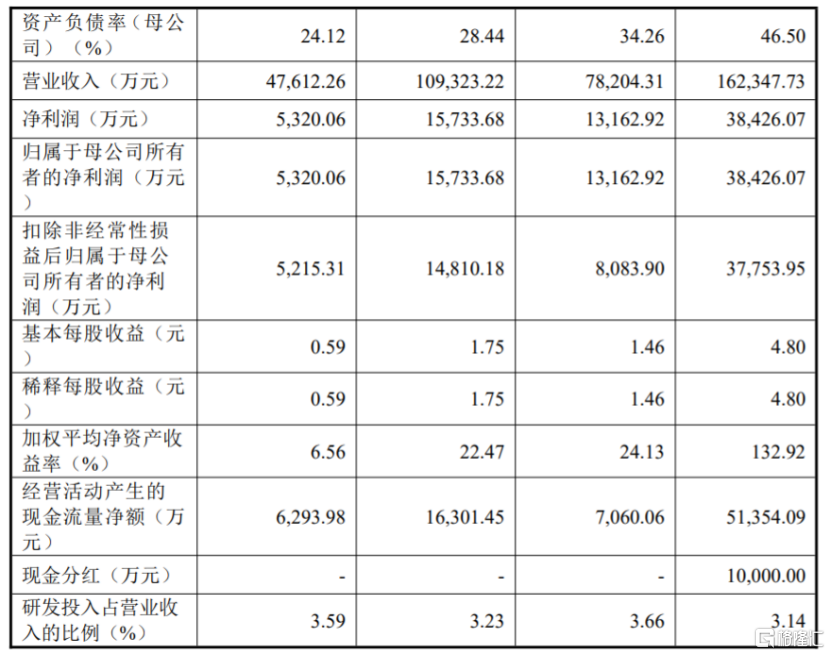

业绩方面,招股书显示,2020年至2023年上半年,健尔康的营业收入分别约16.23亿元、7.82亿元、10.93亿元、4.76亿元,净利润分别约3.84亿元、1.32亿元、1.57亿元、0.53亿元,业绩存在较大波动。

2023年1-9月,健尔康的营业收入和净利润分别为7.11亿元、0.83亿元,同比下滑6.45%和17.08%,主要原因为公司毛利率相对较高的防护类产品销售收入下滑,同时公司手术耗材类、伤口护理类、高分子及辅助类等传统优势产品业务线收入稳步增长,以及汇兑收益同比下降导致。

公司预计2023年的营业收入约10.26亿元至10.31亿元,同比变动-6.12%至-5.66%;预计净利润约1.23亿元至1.24亿元,同比变动-21.52%至-21.17%。

主要财务数据及财务指标,图片来源:招股书

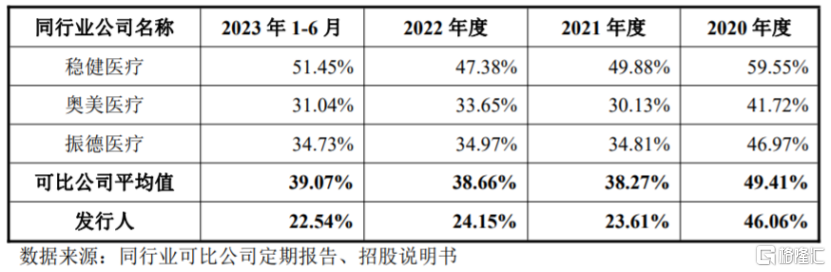

报告期内,健尔康的综合毛利率分别为46.06%、23.61%、24.15%、22.54%,整体呈下滑趋势,公司综合毛利率水平整体低于同行业可比公司,主要因产品结构和客户结构存在差异等原因所致。

公司与同行业可比公司的毛利率对比情况,图片来源:招股书

报告期内,健尔康的直接材料成本占营业成本的比重较高,公司主要原材料包括棉纱、坯布、粘胶、无纺布等,而这些原材料采购成本受国际市场棉花、石油等大宗商品价格影响,未来如果公司的主要原材料涨价,可能会提升公司的生产成本,从而影响公司的毛利率和盈利水平。

2

依赖境外收入

健尔康的产品以外销为主,已销往美国、欧洲、中东、拉丁美洲、非洲等多个国家和地区,主要采用OEM模式根据客户订单组织生产和销售,主要客户为境外大型医用敷料品牌商,包括Cardinal、Medline、Owens & Minor、Mckesson等。未来如果公司在产品质量、供货能力等方面不能满足OEM客户的需求,或客户采购渠道发生变化,可能会影响公司的经营业绩。

报告期内,健尔康的外销收入占比分别为54.65%、83.43%、71.19%和82.27%,占比较大,其中手术耗材类、伤口护理类、高分子及辅助类产品客户集中度较高。健尔康的境外销售涵盖多个国家和地区,未来如果境外市场环境发生变化,可能会影响公司的外销收入。

我国医用敷料行业较为分散,中小竞争厂商数量众多,主要以OEM生产、出口销售为主,出口产品主要为纱布类、无纺布类等传统的手术耗材和伤口护理类产品。近年来,在全球经济下行、欧美等主要市场消费有所萎缩、汇率波动等影响下,我国医用敷料行业整体出口增速有所放缓,出口企业的竞争日益激烈,健尔康面临着行业竞争风险。

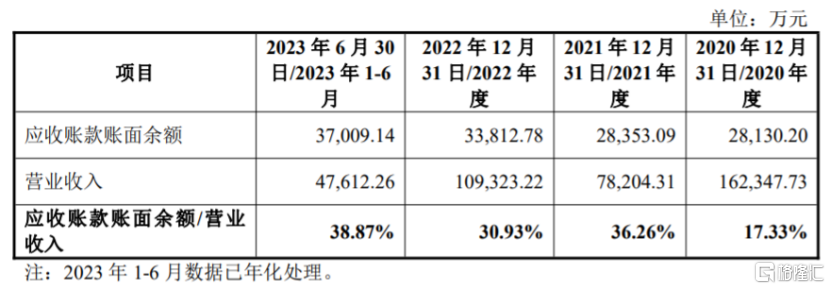

报告期各期末,健尔康的应收账款账面余额分别约2.81亿元、2.84亿元、3.38亿元、3.7亿元,呈逐年上升趋势。应收账款计提坏账准备金额分别约1.54亿元、1.49亿元、1.63亿元、1.71亿元,主要系对古巴客户历史累计欠款单项计提的坏账准备。如果公司应收账款管理不当,可能存在坏账风险。

公司应收账款具体分析,图片来源:招股书