下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

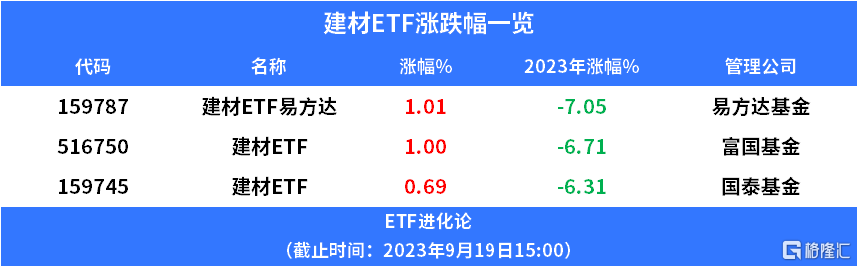

格隆汇9月19日丨建材股上涨,罗普斯金涨超5%,华新水泥、中铁装配、海螺水泥、青松建化、上峰水泥、天山股份、西部建设跟涨。

ETF方面,建材ETF易方达、富国基金建材ETF上涨,国泰基金建材ETF跟涨。

水泥股领涨,业内预计,8月份随着淡季结束,需求好转,水泥市场有望逐步迎来价格回升行情,9月份以后价格总体将呈现持续上涨的势头。

9月15日,国家统计局公布2023年1-8月固定资产投资数据。2023年1-8月,全国固定资产投资(不含农户)32.70万亿元,同比增长3.2%,增速较1-7月回落0.2 %;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%,增速较1-7月回落0.4%;其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。

2023年1-8月,计划总投资亿元及以上项目投资同比增长9.9%,增速比全部固定资产投资高6.7 %。2023年1-8月,全国房地产开发投资为7.69万亿元,同比下降8.8%,降幅较1-7月扩大0.3 %;房地产开发企业到位资金为8.71万亿元,同比下降12.9%,降幅较1-7月扩大1.7 %。

2023年1-8月,商品房销售面积为7.40亿平方米,同比下降7.1%;商品房销售额为7.82万亿元,同比下降3.2%。2023年1-8月,全国房屋新开工/施工/竣工面积分别为6.39/80.64/4.37亿平方米,分别同比-24.4%/-7.1%/+19.2%。8月房地产竣工增速保持高位,新开工降幅企稳。随着近期一系列住房信贷政策的密集落地,市场信心获得提振,房地产销售端有望回暖

中银证券指出,对政策效果保持耐心,旧改+城中村或构成对建材的主要需求。地产政策放松方向确定,一线城市认房不认贷落地,首付比例与二套房贷利率下限下降也有望逐步落地。近期一线城市新房成交并未见到显著改善,但应当对政策效果保持耐心,尤其对建材行业需求保持耐心。一方面,首付比例降低等政策工具仍未普遍落地,后续仍可期待;另一方面,历史经验显示,建材板块政策底到基本面改善往往需要3-6个月的时间,而基本面改善前往往是地产链投资的关键布局点;最后,城中村+旧改以及存量房的自发翻新有望构成建材的核心需求。

中邮证券认为,随着“认房不认贷”、降首付比例、降贷款利率等一系列住房信贷政策的密集落地,市场信心获得提振,新房与二手房市场销售端有望回暖,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。

招商证券表示,一揽子政策增强地产链条企稳预期,关注消费建材优质龙头。需求端来看,8月份地产投资与销售数据仍然偏弱,房地产市场目前还处在调整阶段。近期,地产链一揽子政策实施后,后市地产链条投资销售企稳预期进一步增强。存量房方面,一方面,存量房贷利率下调,另一方面,据住建部数据,今年全国筹集建设保障性租赁住房的任务目前已完成72%;周内也已明确城中村改造项目纳入专项债支持范围;未来城中村改造、旧改、保障房建设将会是地产链条消费建材稳增长的重要领域,头部建材企业招投标优势、产品和服务优势、产能和渠道优势突出。