下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,医药行业迎来新一轮反腐风暴,市场风声鹤唳。

站在投资逻辑上思考,危机之中往往潜藏转机,艰难之中通常孕育希望。该环境下,医生的行为将受到更多的监管和约束,更注重患者的治疗效果和安全性,选择更加合适和有效的治疗方案,推动一些临床价值突出的药物得到更好的认同,也起到了“腾笼换鸟”的功能。

谈到本轮医疗反腐对市场的影响,中信建投基金亦是指出,从中长期维度看,患者的临床需求不会萎缩,真正瞄准临床需求的创新药会在一轮调整过后将迎来更好的竞争格局,同时为真创新药品的出海逻辑带来更大空间。

这一现象给资本市场传导了一个很清晰的信号:创新。

纵观港股资本市场,和誉作为国内聚焦小分子创新疗法的创新药公司,上半年已呈现出不可忽视的积极边际变化,或正是一个值得观察的例子。

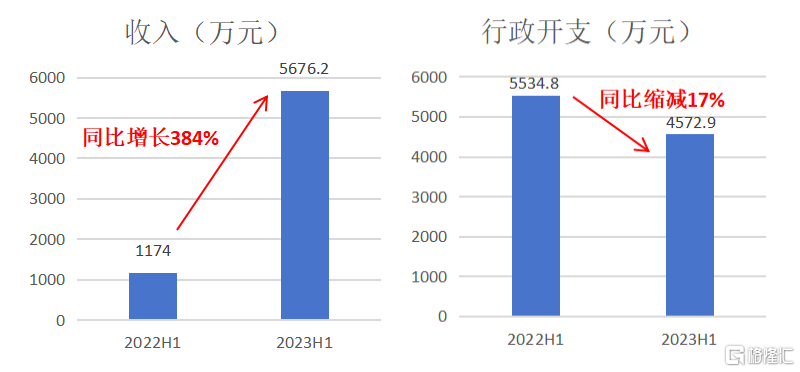

从最新财报数据来看,上半年,和誉实现收入5676.2万元,同比大增约384%,其中包括BD收入1906万元,及其他收入及收益3770.2万元;行政开支4572.9万元,同比缩减约17%;现金及银行结余为21亿元,现金流充沛。

降本增效成果显著、治理效率提升优化的背后,蕴藏的一些线索和机会或值得我们深入探究。

数据来源:公司财报

解析内生增长基因

首先,任何企业要想获得长期可持续的发展,就必须要拥有强大的造血功能。站在医药企业的角度来看,可以归为一点:创新的产品管线。

自2016年成立以来,和誉便一直专注于开发创新且差异化的小分子肿瘤疗法,目前已战略性地设计且开发出由15款主要用于肿瘤领域的候选药物组成的产品管线,包括6款正处于临床阶段的候选药物,均为潜在同类首创(FIC)或同类最佳(BIC)产品。

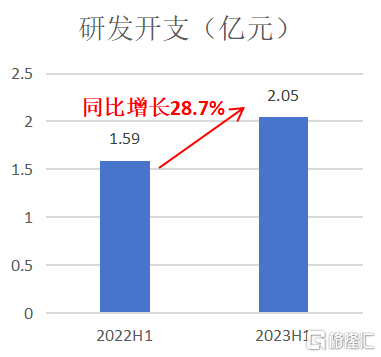

不仅如此,和誉仍在持续加大在研发方面的投入,不断为公司创新管线注入新鲜血液。单以今年上半年的数据来看,和誉的研发开支高达2.05亿元,同比增长28.7%。

数据来源:公司财报

从更深层次的角度拆分来看,和誉的创新管线可以分为早研阶段、临床中后期两点来理解。

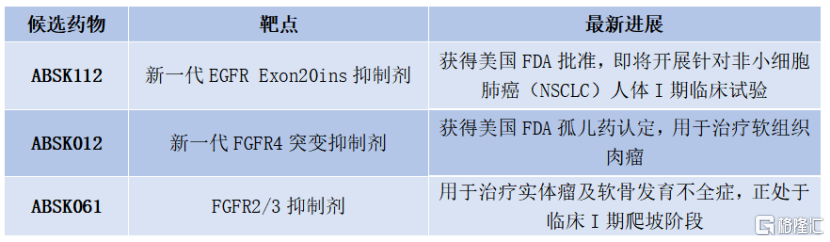

第一,ABSK112、ABSK012、ABSK061等早研阶段管线产品的进展突飞猛进,继续完善创新产品线,为自身的持续成长提供驱动引擎,激活内生增长力。

资料来源:公司财报

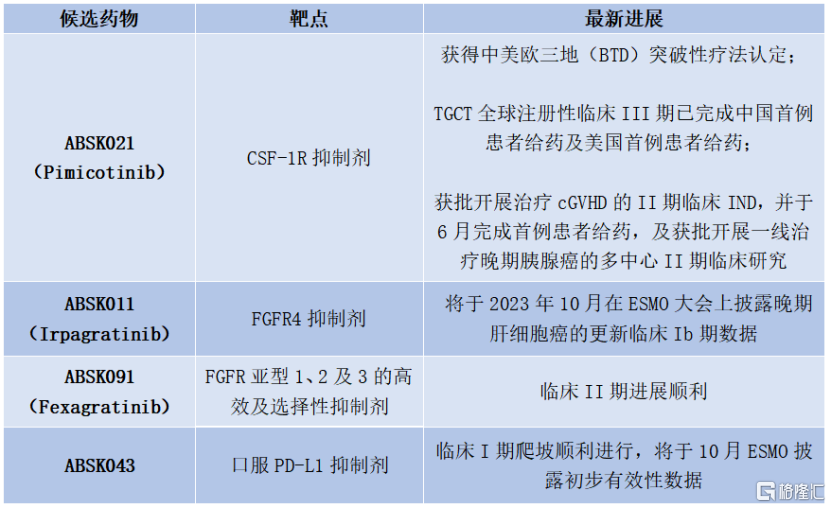

第二,ABSK021、ABSK011、ABSK091、ABSK043等临床中后期管线产品的临床进展稳步推进,逐步迎来收获期,即将实现商业化价值兑现。

资料来源:公司财报

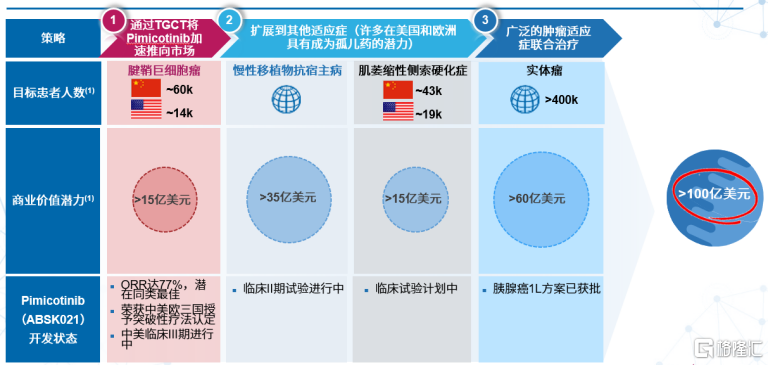

以临床进展最快的Pimicotinib(ABSK021)为例,作为国内第一个自主研发并进入全球临床III期的高选择性CSF-1R抑制剂,也是TGCT领域中首个在中国和美国同步开展全球III期研究的药物,加速实现公司国际化战略的落地。

从时间线来看,Pimicotinib从首例TGCT患者给药到CDE批准III期临床试验仅用了短短11个月,彰显出和誉在研发创新技术及推动产品商业化能力上的强劲实力。

从疗效方面来看,相较于目前全球唯一获批上市用于治疗TGCT的药物Pexidartinib,Pimicotinib展现出远超两倍的疗效,BIC潜力十足,或将打破TGCT现有治疗格局。

从商业化角度来看,和誉表示目前也在同步推动ABSK021针对治疗如cGVHD等其他适应症的临床研究,若日后ABSK021顺利上市,公司将全速推动该产品向多个具有数十亿美元市场潜力的CSF-1R相关疾病领域,寻求商业价值最大化。

资料来源:公司资料

以更开阔的视野来看,创新管线组合即是创新药企成长的基石,也是其实现高质量发展的内生成长动能来源。

按上述发展预期,加上和誉不断提高经营和管理效率,将更有机会加速转动增长飞轮,取得更大的确定性,实现持续的提速增效。

探索外延破局之道

其次,在内生探索增长引擎的同时,创新药公司向外寻求外部资源赋能创新研发同样尤为关键。

近年来,国产创新药物的授权合作消息频出。短期而言,创新药公司通过这一方式能够快速获得合作方的预付款实现变现,为其他在研产品的研发推动提供资金基础。中长期而言,随着产品逐步商业化,依托于合作方丰富的市场经验、销售渠道和资金实力,有助于帮助产品实现更大的商业价值和市场份额。

这一点上,和誉于今年3月就一款早研产品与艾力斯达成独家授权许可合作,实现了探索早研变现模式实践的成功。

具体来看,和誉授权艾力斯在大中华区(中国内地、香港、澳门和台湾) 研究、开发、制造、使用及销售ABK3376(下一代EGFR-TKI)的独家许可,且授予其在全球范围内扩展许可区域的限时选择权。

最新财报中,和誉更是首次披露了约300万美金的首付款金额,里程碑付款高达1.88亿美元,及额外的销售提成。

事实上,这并不是和誉第一次与知名药企达成此类独特的BD合作。

去年,公司也与全球药企巨头礼来达成以创新药物早期研发为起点,深入贯穿药物完整生命周期的长期合作。礼来依托和誉专有的药物发现平台开展研发,合作的靶点聚焦在心血管、代谢及肿瘤等超千亿的治疗市场,涉及潜在里程碑款2.58亿美元以及基于销售额的分级销售分成。

在笔者看来,和誉无论是与艾力斯的合作,还是与礼来的合作,打通了临床前早期阶段产品的变现机遇,为行业中的创新药公司提供了一个参考样本。

同样,这也意味着公司的创新研发技术深受国内外知名药企的认可,后续更多管线也有望通过这一方式实现变现,并获得加速开发的新机遇。这样一来,也或将会引起资本市场对于和誉价值的重新判断,为公司带来新的发展机遇和增长潜力。

如何来看创新药后市的底层逻辑?

最后,回到投资视角,当前复杂多变的行情中,我们可以从三大维度来看创新药行业后市的投资逻辑。

其一,政策面上,国家自上而下持续出台政策支持创新药行业发展,具有高度确定性。

近两年来,《“十四五”医药工业发展规划》、《“十四五”全民医疗保障规划》等一系列政策围绕创新研发、药品审评、医保支付等多维度向创新药市场传递了积极信号,助推创新药行业健康发展。

其二,资金面上,美联储加息周期或将结束,创新药融资环境有望得到改善。

一直以来,创新药行业对于资金有着极大的需求。去年受美联储持续加息影响,创新药公司的融资能力也不可避免的受到影响。

从近期美国的经济数据表现上来看,市场普遍认为7月或将是美国最后一轮加息。因此,若美联储加息周期结束,创新药企的融资压力也将有所缓解,融资现金流的支持有助于其推进更多的研发管线,打开创新药行业的估值空间。

其三,行业面上,创新药赛道优胜劣汰趋势明显,已出现由量到质的转变。

随着我国创新药行业快速发展,靶点同质化的局面愈发严重,这一背景下,赛道已出现了明显的优胜劣汰趋势,那些具备差异化创新优势的创新产品,更能够吸引市场的目光。

对于创新药板块的后市发展,机构一致给出了积极预期,行业的配置窗口或已来临。例如,国信证券指出,未来3-5年仍然是创新药企实现快速发展的最好窗口期;申万宏源证券认为,行业政策趋向温和,创新药板块估值有望持续修复。

不难判断,这一大环境下,和誉作为国内小分子领域的优质创新药公司,有望率先受益实现价值重塑。

结尾

俗话说,做事要顺势而为。站在当前时点,创新药一方面有着人口老龄化所带来的稳增长属性,另一方面有着科技研发所带来的高增长属性,都指明了创新药行业未来发展的重要性和确定性。若能在这一大主题下寻找机会,无异于把握住了创新药领域的大“势”。

从此次最新的财报来看,创新产品临床进展快速推进、优化运营降本增效等成绩,折射的是和誉立足于行业发展以及市场变化所形成的发展战略,已经展现出在创新药行业中应有的竞争力。对于和誉,我们或许可以打开一些投资想象力。