下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

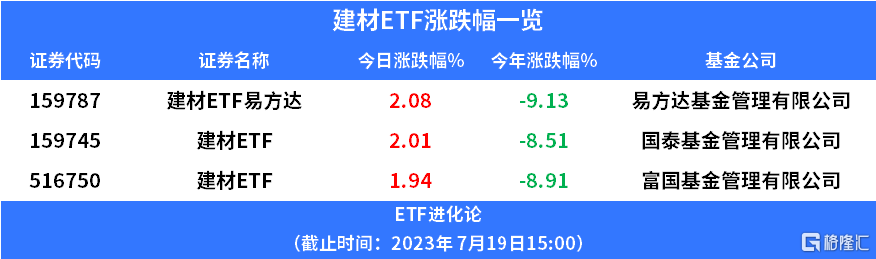

格隆汇7月19日丨建筑材料板块上涨,建材ETF易方达、国泰基金建材ETF涨超2%,富国基金建材ETF涨超1.9%。

目前市场上有三只建材ETF,其中国泰基金建材ETF规模最大。

建材ETF跟踪中证全指建筑材料指数,涵盖建材板块下龙头企业,重仓股有东方雨虹、海螺水泥、北新建材、旗滨集团、坚朗五件等。

近期建材行业上涨,消息面上,央行、国家金融监管总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,将适用期限统一延长至2024年12月31日。要求各金融机构因城施策支持刚性和改善性住房需求,保持房地产融资合理适度,加大保交楼金融支持,有望提振市场信心,为保交楼持续提供资金支持。

保交楼进度与资金到位情况直接相关,而峻工端数据的高增对产业链的复苏有所支撑,预计后续随着“保交楼”进度的持续推进,预计或工端将维持高速增长,地产后周期建材品种有望先受益。

上周建材公司密集披露2023H1业绩预告,总体看建材板块Q2业绩压力或仍然较大,2023年Q2业绩同比改善的公司或主要受到原材料成本压力下降,以及2022年Q2的低基数的影响,改善板块主要分布于消费建材,水泥、混凝土及制品、玻纤等业绩压力仍然较大。下半年,建材需求端目前仍面临较大分歧,但业绩基数处于相对低位,消费建材仍然有望在各子板块中体现较好的α,若经济复苏态势较好,玻璃、玻纤等周期品种亦有望迎来业绩恢复。

中银证券表示,社零的建筑装潢环比表现较强动能,消费建材或正逐渐改善。6月的社零-建筑装潢分项同比下降6.9%,5月则是同比下降14.6%。在去年同期基数走高的情况下,6月单月降幅收窄7.8pct,表现出了零售端的建筑装潢需求正出现较为显著的改善,消费建材或正逐步受益。

天风证券发布研究报告称,下半年地产政策仍有加码可能,当前传统建材预期和基本面均接近历史相对底部,若政策端有所回暖,有望带动地产链品种预期修复。新兴建材需求结构相对多元,部分品种产业化已较成熟且关键下游有较好成长性,而顺周期品种需求有望迎来景气回升,当前估值优势或已逐步显现。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道。

国信证券表示,本轮调整加速行业洗牌,今年以来复苏不及预期进一步加速供给端出清,竞争格局持续优化,地产链相关头部企业通过提高C端、小B端和非房业务占比,持续优化收入结构,市占率逆势提升,叠加成本下行,盈利水平有望持续修复,关注优质地产链企业中报业绩及地产链政策博弈机会,中长期看地产链相关标的估值已处于历史低位,受益存量需求支撑和行业竞争格局改善,优质细分领域龙头成长空间依旧很大。

中邮证券认为,随着经济复苏与政策端放松,新房与二手房市场销售端有望继续好转,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。