下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

创新药研发浪潮下,我国创新药企的研发模式已经进入由Fast-follow向Smart-follow甚至First-in-class转换的新局面。由此,多个具备差异化和Best-in-class的创新药项目不断涌现,并逐步登上世界舞台获得全球医药企业的关注。

近日,在2022年世界结缔组织肿瘤学会年会上,深耕小分子肿瘤治疗领域的和誉医药医药公布了其用于治疗晚期腱鞘巨细胞瘤(TGCT)的CSF-1R抑制剂ABSK021的Ib期初步结果,展现出优异的抗肿瘤疗效及安全性。

当前,国内还没有一款针对治疗TGCT患者的药物获批上市。若和誉医药的ABSK021日后能够成功上市,将极大的满足国内TGCT患者的治疗需求。我们不妨就此来进一步探究这背后所蕴藏的投资机遇。

1、疗效和安全性均优于全球唯一一款获批的CSF-1R抑制剂

首先需要明确的是,ABSK021作为和誉医药自主研发的一款全新的口服、高选择性、高活性CSF-1R小分子抑制剂,是国产创新药企开发的首款已进入临床试验的高选择性CSF-1R抑制剂。

基于领先的技术研发优势,ABSK021早在7月份就已被中国国家药品监督管理局药品审评中心认定为突破性治疗药物,意味着ABSK021的创新性和疗效性已获得国家专业机构的认可和支持。

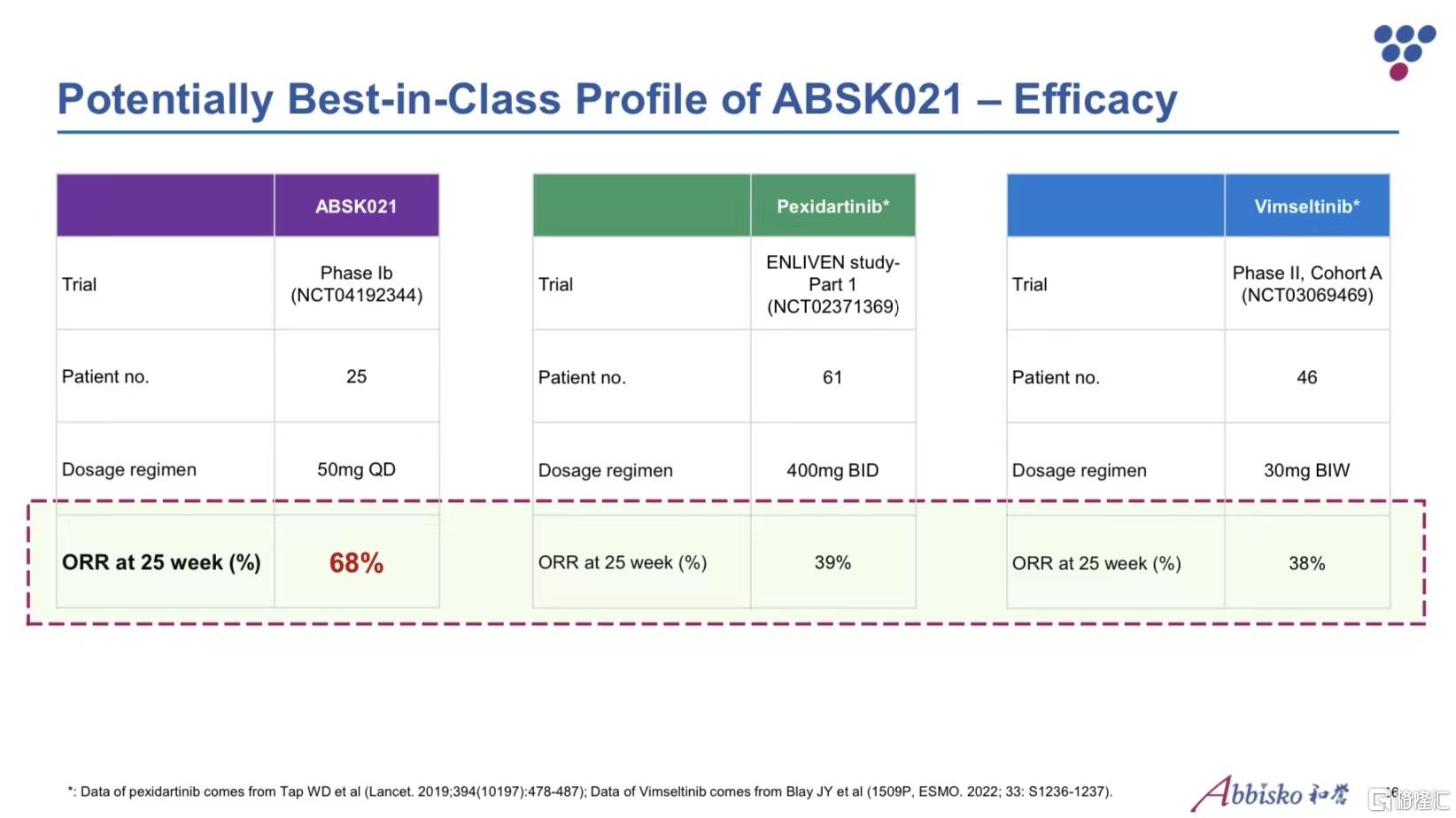

从此次和誉医药公布的临床结果来看,通过将ABSK021与目前全球针对治疗TGCT唯一获批上市的CSF-1R抑制剂——培西达替尼(Pexidartinib)及在研产品Vimseltinib进行对比发现,无论是从疗效性还是安全性而言,ABSK021都展现出了显著优势。

于疗效性方面,ABSK021的初步客观缓解率(ORR)为68.0%,具有显著的抗肿瘤疗效。这次Ib期临床试验共有27名入组患者,在六个月内一名患者获得完全缓解及16名患者获得部分缓解。然而据数据显示,Pexidartinib的ORR仅为39%,Vimseltinib的ORR为38%,均低于ABSK021的ORR。

资料来源:公司资料

同时,TGCT患者经治疗后,不仅活动度、僵硬度及疼痛度都初步呈缓解趋势,PD值(指病情进展)也发生了显著变化,表明ABSK021对CSF-1R具有明显抑制作用。

于安全性方面,ABSK021没有明显肝毒性,展现出良好的安全性。患者平均治疗时间为6.8个月,85.2%的患者仍然在治疗中。在接受治疗期间,没有患者出现严重不良事件和发色改变或严重肝脏损伤病例。而Pexidartinib的药物标签中有一则黑框警告,提示医生及患者服用该药存在潜在致命肝损伤风险。

总的来说,作为一种口服CSF-1R抑制剂,ABSK021这次在中国晚期TGCT患者中取得的积极成果,使其具备了成为全球同类产品中Best-in-class的潜力,凸显出和誉医药强劲且领先的研发实力。

这不仅为ABSK021在中国的III期临床研究的进一步评估提供了支撑,对于患者以及和誉自身而言也有着重大里程碑意义。

2、以患者需求为导向,瞄准全球市场

站在市场角度来看,TGCT作为一种局部侵袭性肿瘤,分为局限性TGCT和弥漫性TGCT,多发于青中年人群。患病后通常会影响患者滑膜关节、黏液囊和肌腱膜,导致关节肿胀、疼痛、僵硬和活动减弱,长期且严重影响患者的肢体功能和生活质量。

目前对于TGCT的治疗通常以手术切除为主,但仍存在一部分患者不适用于手术治疗,另一部分患者在手术治疗后存在肿瘤复发的情形。例如,超过50%的弥漫性TGCT患者在手术切除后病情还会复发。

因此,如今仍有极大部分患者的治疗需求未被满足,存在着较大的市场空间。据公开数据显示,全球TGCT用药市场将有望达到15亿美元。

由此不难预想,若后续和誉医药顺利推动ABSK021的临床进展直至商业化销售,基于具备优势的疗效和全球权利,ABSK021将有望在上市后更容易获得医生和患者的信赖,为公司带来全新的业绩增长点。

除了TGCT以外,和誉医药也在积极探索ABSK021治疗多种实体瘤中的临床潜力,如胰腺癌、结直肠癌、慢性移植物抗宿主病、肌萎缩侧索硬化症等临床需求仍未被满足的适应症。同时,公司也与曙方医药达成独家合作,共同探索ABSK021在治疗渐冻症及其他中枢神经系统疾病方面的潜力。

相信基于和誉医药在研发过程中积累的经验,能够快速驱动ABSK021治疗其他适应症的临床进展,加速推动药物在中国乃至全球市场的上市步伐。

3、结语

整体而言,TGCT患者治疗缺口背后隐藏着广阔的市场空间。此次ABSK021展现出积极良好的试验结果,可以预想将为我国乃至全球TGCT患者带来了新的治疗选择。

回到公司层面上,手握ABSK021的和誉医药无疑是一个值得关注的对象。在经历了前期创新药板块整体回调后,和誉医药的股价也已调整至低位。相较于公司约人民币24.97亿元现金和银行结余(来源:公司财报),当前其市值仅为24.5亿港元,明显被低估。

由此笔者认为,随着ABSK021顺利推动商业化进程直至上市,也将助力和誉医药内在价值不断释放,估值水平有望获得进一步提升。