下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国的房地产江湖,从十多年前京沪粤房企的三足鼎立,到近几年闽系房企异军突起,已大有四分天下的姿态。虽然行业对于闽系房企的认知,似乎仍停留在高杠杆支撑下的规模扩张,但随着近年来市场的变化,一些传统意义上的闽系房企却走上了不同的道路。

这其中比较典型的是旭辉集团。虽然旭辉于2000年在上海成立,并在2012年完成香港上市,但因为创始人林氏兄弟早年在厦门的求学创业经历,旭辉仍与世茂、阳光城一并被视为闽系房企的代表。

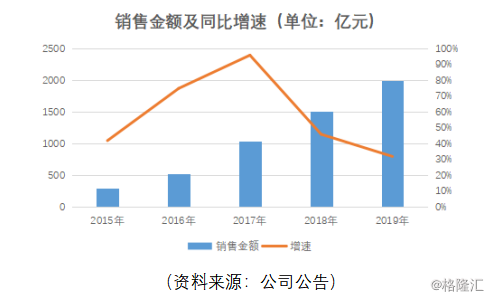

旭辉过去几年的发展似乎也是继承了闽系房企激进的血统。2015年,旭辉合约销售规模302亿元,4年之后,旭辉的合约销售收入已增至2006亿元。从500亿元到1000亿元,旭辉只用了1年时间;从1000亿元到2000亿元,旭辉也只用了2年。

凭借早年从长三角开始的全国布局,旭辉这样的扩张速度并不让人意外。毕竟旭辉一直以来的生存法则就是靠着灵敏的市场嗅觉,创始人林中也是业内公认的“地产战略家”。不过,随着销售规模突破2000亿并坐稳房地产行业TOP15,旭辉的底层成长逻辑也在悄然生变。

就像《上海滩》中,许文强在与丁力合作失败后逃亡时说的:“在上海就是这样,一夜之间什么都有,但一夜之间也可以什么都没有。”20年前,当林中从福建北上上海成立旭辉,也许决定了后来的快速成长;20年后,当房地产行业洗牌加速,极速奔腾之后的旭辉也开始将战略视野置于规模之上。

2020年,旭辉制定了2300亿元的合约销售目标,同比增长15%,较前一年32%的增长有所下调,跟此前一两年间翻一番更不可同日而语。但“降速”不一定意味着“失速”,业绩数据显示,2019年旭辉2000亿销售的背后,公司在回款、负债、成本端的边际有所改善,似乎预示着旭辉正在向着“长期主义”靠拢。

在3月27日召开的业绩发布会上,旭辉总裁林峰表示:“对稳健前行的企业来说,任何时候都是一个好的时代。”而对于旭辉的转变,这句话同样可以作为十分贴切的注脚。

那么,旭辉在过去的2019年到底经历了怎样的转变?

深耕一二线,加快区域整合

2019年,旭辉实现合约销售额2006亿元,同比增长32%;同时,合同销售建筑面积1203.55万平方米,同比增长25.8%;合同销售平均售价约为每平方米16700元,相较2018年每平方米15900元增加约800元。

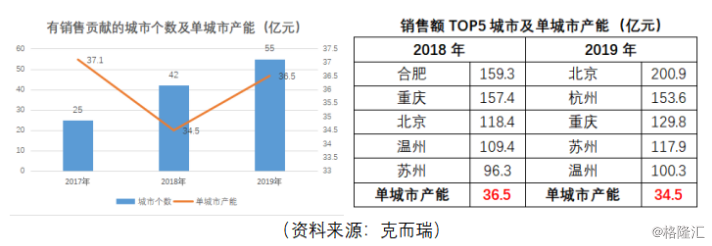

销售规模的增长,一方面来自于旭辉持续开拓新市场,有销售贡献的城市保持着较快的增长;另一方面,也得益于公司不断加强已进入城市的深耕。第三方数据显示,2019年旭辉在55个城市有项目在售,同比增加13个城市;此外,公司2019年的平均单城市产能也有所回升,由2018年的34.5亿元提升到了36.5亿元,销售贡献超50亿的城市增加至16个,销售贡献率达75%,其中超百亿的城市增加到5个。

资料显示,旭辉在2007年就开始了全国化布局,当大多数房地产企业还沉浸在区域性开发阶段,优先在大本营“打天下”的时候,旭辉此举不仅让企业较早地享受到了长三角发展的红利,也为日后打造以长三角为中心,环渤海、中西部、华南并举的均衡布局打下基础。

根据发达国家的城市化路径,当城市化达到70%以上时,城市化的进程会出现放缓。目前中国的城市化并未见顶,在扩张的过程中,房地产行业的机遇是全国性的。而且越是全国化的房地产企业,平滑风险的能力也就越强,目前TOP10房企已经在全国完成了高密度核心城市群的布局,对于旭辉来说,深耕全国化布局也成为公司做大做强的必经之路。

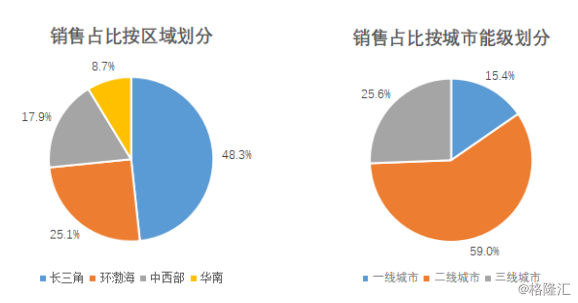

从旭辉披露的数据中我们可以更加直观地看到,按照全国区域划分,旭辉在长三角、环渤海、中西部及华南的合同销售金额分别占总销售额约48.3%、25.1%、17.9%及8.7%。从城市能级角度,公司在一二线城市的合同销售金额占比约为74.4%。

(资料来源:公司公告)

迈入2000亿门槛之后,企业面临着人员冗余、流程冗余等种种“大企业病”。因此在提升销售规模的同时,旭辉也在通过不断的对自身的架构“动刀”,逐步确立“总部大平台+区域小集团+项目集群”的三级管控模式,推进区域组织转型和效能升级。

旭辉高级副总裁、江苏区域集团总裁王凤友在业绩发布会上表示,三级管控模式的总体思路是让“听得见炮火的人去指挥战斗”,对一线授权越来越大,指挥下沉之后效率会得到提升。因此,对于旭辉做大做强一线,实行小集团势在必行。

顺延着这样一条思路,旭辉在2019年先后成立了西南、江苏区域集团,今年初又将北京和天津事业部整合成立华北区域集团,并推动太原城市公司并入西北区域。随着三级管控模式确立,2019年公司人均权益签约额较去年提升25%,人均核心利润增长20%。通过充分授权一线,2019年区域上报集团的审批同比减少了63%,全集团审批流程平均时长同比减少了51%。

2019年,旭辉江苏、浙江、山东、华北、上海、皖赣、西南7个区域小集团均贡献销售超百亿规模,江苏、浙江区域集团销售更突破300亿元。

从“高速”到“高质”,旭辉的变与不变

10多年前,万科提出的“高周转”成为了行业标准,让不少房企纷纷效仿。其实在万科之前,旭辉在早年确定全国化布局的时候,已经定下了“不捂盘、高周转、高去化”的经营战略。在销售规模持续增长的过程中,严格把控利润和回款,坚持“有回款的销售,有现金的利润”是旭辉所坚持的底线。

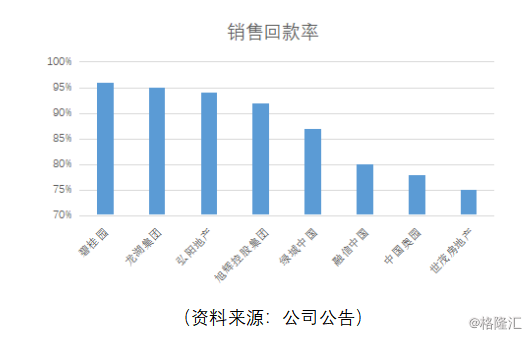

2019年,旭辉实现回款率92%,同比增长5个百分点,在行业中处于较高水平。

同时,旭辉从2018年开始推行建造2.0体系,以高质量、高效率作为准绳。截至2019年末,该体系已经应用于全国49个项目,并通过工业化建造和穿插施工平均实现缩短工期4个月。

作为旭辉控股董事局主席,林中不止一次地在公开场合强调,要尽力做到增长率、负债率与利润率之间的平衡。“从来都不追求旭辉要跑得最快,但一定会追求成为走得最远的那个。”

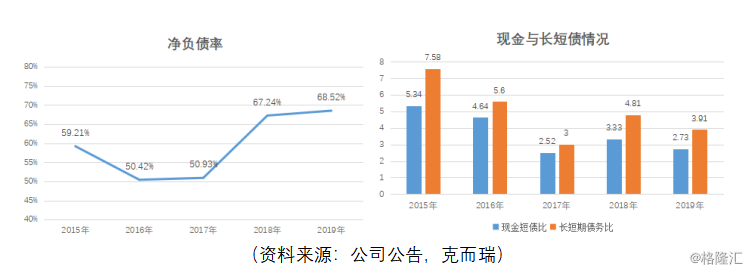

“走得最远”也体现在旭辉对于稳健债务结构的注重。2019年末,旭辉持有现金约为576.4亿元,较于期初增加了29.2%,一年内到期的短债占比为20.4%。公司的现金短债比和长短期债务比分别为2.73和3.91,虽然较前期有所降低,但综合来看偿债压力并不大。2019年,旭辉净负债率为68.5%,相较于2018年略微提高了1.3个百分点,但总体依旧稳健且风险可控。

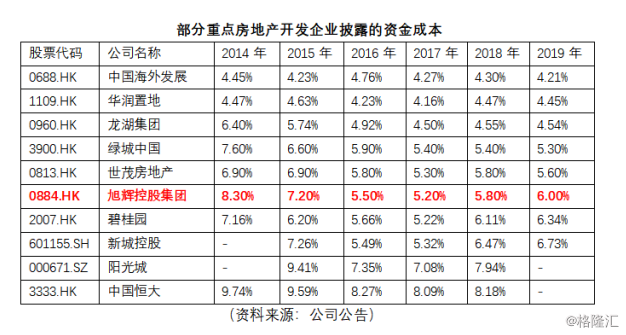

由于2019年行业融资环境趋严,旭辉加权平均融资成本达到6%,同比上升0.2个百分点,但整体上还是呈现下降趋势,相较2014年时8.30%的融资成本,下降超过两个百分点。而且与其他民营房企融资成本动辄10%左右相比,旭辉在融资端依然具备较大的相对优势;与重点头部房企相比,旭辉的融资成本也并不算高。

尤其在今年,旭辉以较低利率完成数笔融资。资料显示,公司获得招商银行3.85亿元港币贷款并完成5.67亿美元、票面利率6%的优先票据发行;2月以来,公司再新获渣打银行2亿美元信贷额度,并完成两笔共计9.5亿元人民币的一年期供应链ABS发行,票面利率仅为3.63%和3.8%。

作为“均好生”的旭辉之前提出要坚持“铁三角”原则,即增长率、负债率、利润率的三平衡。未来,随着房地产行业融资集中度提升和全球流动性宽松,旭辉凭借着稳健的风格,有望保持融资渠道的畅通以及融资成本下行。对此,旭辉表示,2020年公司有机会将融资成本控制在6%以内。

拿地多元,长期增长可期

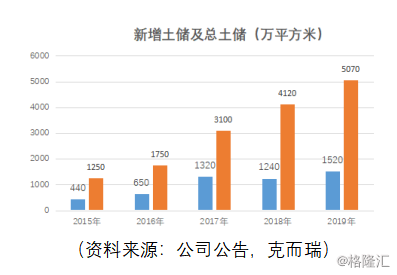

在充足现金保障和稳健债务结构的支撑下,旭辉在2019年把握土地市场的窗口期,全年共新增79个项目,新进入11个城市,总建面为1520万平方米,同比增加了22.6%,总货值约为2407亿元。

此外,旭辉在2019年新增土储平均成本为每平方米5425元,占2019年销售均价的32%,较2018年的每平方米6199元显著降低。据悉,成本降低的主要是公司在去年增加了多元化拿地的力度——按应占地价计算,2019年通过合作并购、旧改+商业勾地等方式获取的项目占比达到了33%。其中不乏总建面27万方的成都新都区商住项目、货值超340亿元的太原一二级联动项目、建面45万方的石家庄核心长安区项目,以及通过与大湾区房企战略合作获取的深圳坪山项目等。

通过公开市场、合作并购、旧改和商业勾地四轮驱动,旭辉凭借多元化拿地不仅有助于从短中长期为后续发展储备资源,也保障了公司在未来保持较好的利润率水平。

截至2019年底,旭辉总土地储备共计5070万平方米。与此同时,2019年公司新增土储权益比65%,同比上升7个百分点,公司总土储权益比例也自低位抬升约2个百分点。未来,在保障拿地质量的背景下,旭辉增加并表和权益比例的提升,将为企业销售规模和营收规模的增长提供充足弹药,同时该项指标也是值得投资者关注的一大看点。

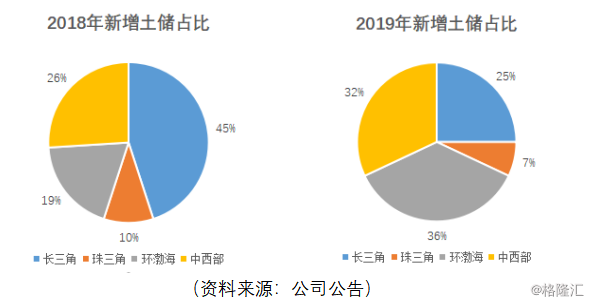

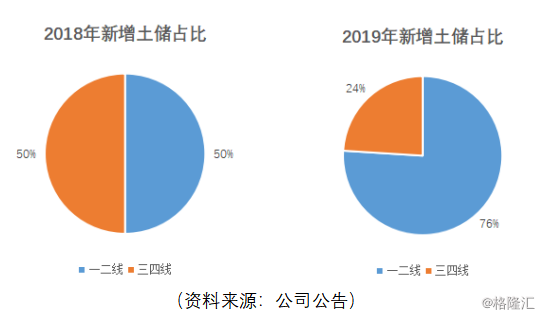

在新增土储结构方面,2019年旭辉在环渤海和中西部地区分别增加17%和6%。值得注意的是,公司在去年首次进驻新疆,此外还进入了昆明、太原、开封、眉山、洛阳及乌鲁木齐等地区。而在城市能级角度,旭辉在一二线城市新增土储占比由50%增长至76%,相对应三四线城市新增土储下降至24%。在三四线棚改红利衰退、房企纷纷回归一二线的行业背景下,旭辉将继续深耕一二线,为未来发展提供更加广阔的想象空间。

而在进入2020年之后,旭辉继续在土地市场依旧保持着活跃姿态。数据显示,2020年前两个月,公司新增土地约144万平方米,新增货值超220亿元。截至2月底,公司总土储面积约6540万平米,对应货值9880亿元。其中,2020年可售货值高达3800亿元,为旭辉跨越2300亿大关提供充足保障。

结语

财经作家吴晓波在著作《历代经济变革得失》中写道:历史上的改革从来都是在倒逼中产生的。但是对于当下的旭辉来说,“降速”是规避风险的主动选择,而“降速”导向是“提质”。

无论是从对利润、回款、债务结构的把控,还是从优质的新增土储和日益降低的拿地成本等角度,我们都可以看到旭辉“高质量增长”的影子。尤其在今年不确定的市场环境中,这种可持续发展观将成为稳健增长的前提。

旭辉提出要在今年实现2300亿的销售目标,但是整个行业一季度的销售或多或少都受到疫情影响。不过积极的变化是,随着国内疫情基本得到控制以及复工的有序展开,目前旭辉楼处开放率达到95%,来访率回暖到92%,工程项目复工达到94%,工人到岗率超过90%,公司销售正逐步恢复常态。随着旭辉后续推货速度的加快,公司在今年的销售值得期待。