下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年3月9日,港股老牌互联网公司---第一视频(00082.HK)宣布,公司正式被纳入“信息科技业——软件服务——电子商贸及互联网服务”类别,并于当日生效。加上收购“疯狂体育”,第一视频现已正式成为港股首只互联网体育概念公司。这意味着,公司可能会进入内地相应主题投资者的视野,同时也可能会受到国内外指数ETF的关注和持有,进而推动成交量上升以及估值重塑。

(图片来源:港交所)

第一视频曾是国内首家上市的网络视频企业,也是早期从事彩票、移动游戏、电信媒体、电商等等业务的老牌互联网企业。公司布局多元化的文化体育生态圈,于2018年11月完成对国内领先的在线体育娱乐社区---“疯狂体育”的收购,同时成立“闪电互娱”游戏发行品牌,推进内部的资源整合,将目标瞄准体育相关市场,已经成功开创并建立了中国领先,以彩民为基础的全方位线上线下体育社区彩票电商生态系统。

其中,疯狂体育旗下的线上彩票信息服务平台--疯狂红单,以足球竞彩分析为切入体育娱乐领域,凭借内容付费模式,抓住2018年世界杯契机实现快速增长。此外,凭借手握中超联赛游戏为期六年(2017-2022)在全球的发行和运营IP权,包括中超联赛、俱乐部、球员和主教练相关IP的使用权,公司能基于中超联赛IP联合开发相关PC游戏及手游。

目前来看,疯狂体育的估值仍有提升空间。财报显示,第一视频以6.3亿元作价全资收购,目前盈利超过5000万元,PE(静态,下同)低于12.6倍。

据财报显示,目前疯狂体育收入主要来自于游戏、网络资讯及直播三块。据富途牛牛数据统计,2019年,港股游戏板块平均PE为18倍,资讯科技板块平均PE为21倍,由于港股直播股稀缺,参考美股直播板块平均PE为25倍。相比而言,疯狂体育不到13倍的PE偏低。

若按2020年业绩承诺的6300万元净利润,预期增速将为26%左右,同时与第一视频存在内部协同效应,二级市场往往会给予生一定估值溢价,但这在其并表之后,股价并没有反映。

一、疯狂体育业绩并表,2019年净亏损同比收窄70%

由于去年初彩票新政出台,对行业造成较大影响,并推动了行业的变革。疯狂体育于去年9月顺势宣布“体彩新零售战略”,正式布局彩票新零售。同年,第一视频将疯狂体育业绩并表,令其2019年业绩改善。根据近日第一视频所公布的2019年全年业绩来看,转好主要体现在以下两个方面:

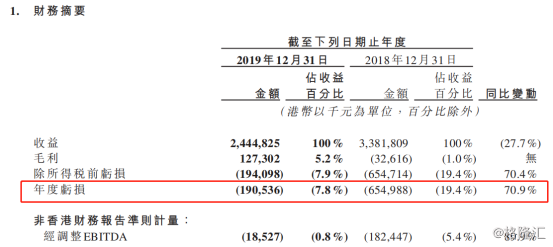

1.净亏损大幅收窄。财报显示,2019年第一视频实现营收约24.45亿港元,同比下降27.7%。但同期毛利实现1.27亿元,较2018年约3262万元毛亏实现扭亏为盈;同时,净亏损1.9亿港元,同比大幅收窄70.9%。

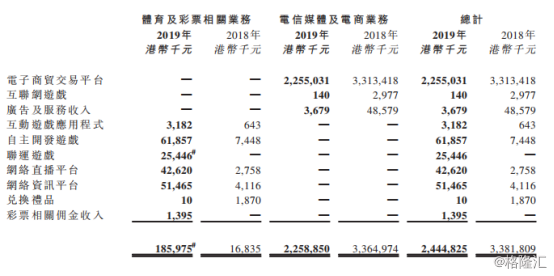

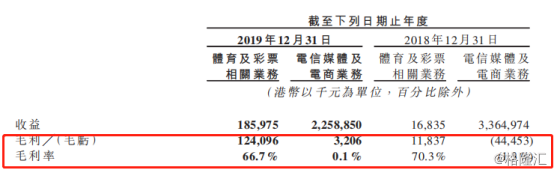

公司表示,营收下降系电信媒体及电商业务下降。而第一视频盈利能力的改善,主要得益于高毛利的体育及彩票业务并表所致。财报显示,2019年,体育及彩票业务营收约1.86亿港元,毛利率高达66.7%。同时,电信媒体及电商业务的毛利也实现转正。

按收入来源不同,体育及彩票业务可进一步细分为,疯狂红单与疯狂体育APP(付费彩票及赛事资讯、直播及社交互动服务)、游戏(发行+联运)及彩票销售相关服务所带来的佣金收入三部分,其中疯狂红单为绝对的增长主力。财报显示,来自疯狂红单和疯狂体育APP的收入共占76.3%,游戏、彩票销售相关服务所带来的佣金收入分别占22.9%和0.8%。可见疯狂红单在在线彩票资讯领域的内在竞争力。同样,也意味着占比较低的游戏和彩票业务仍有较大的拓展空间。2019年,第一视频“体彩新零售战略”推行的时间只有三个月,已可见成效,相信伴随战略布局稳步推进,有望成为未来公司另一重要的内生增长动力。

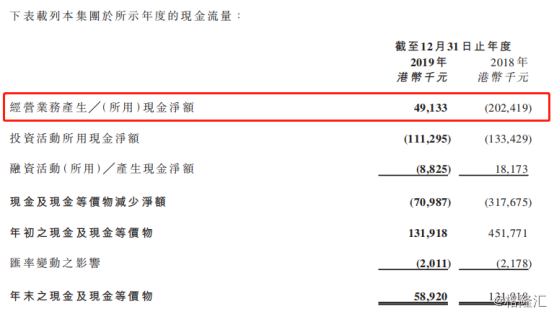

2.经营活动现金流净额转正。财报显示,截至2019年期末,公司经营活动现金流量净流入4913万港元,较2018年期末净流出2.02亿元改善。

二、“体育彩票新零售”战略与未来体育大年共振,支撑第一视频业绩持续向好

基于第一视频“彩票新零售”战略的持续推进,叠加未来三年体育大年机遇期,有望支撑其业绩持续向好。具体来看:

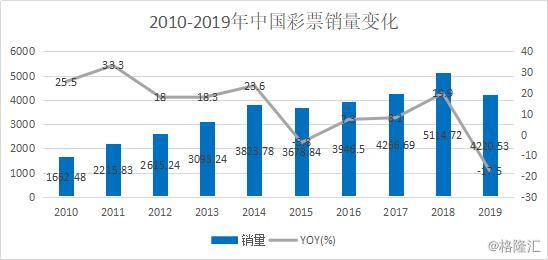

尽管2019年国内彩市受新政影响,总体销量大幅下滑。行业遭遇较大挑战,但监管叫停乱象,利于行业长期走向,短期加速行业优胜劣汰、市场集中度提升,产业链深度布局的领先企业将持续受益。同时,调整后的行业正迎来结构性机遇。

(数据来源:国家体及福彩彩中心)

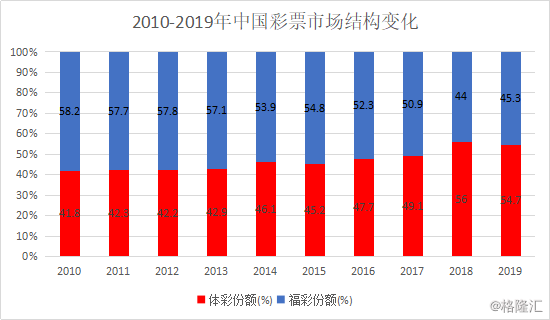

一方面,伴随体育赛事的关注度上升,体彩市场份额呈逐年上升态势。2018年受世界杯刺激,体彩销量大增并超过福彩,系2004年以来,在近15年内体彩首次年销量超过福彩。

(数据来源:国家体及福彩彩中心)

未来三年大型体育赛事集中。不过受疫情影响,大型赛事纷纷推迟举办。无疑会对彩票业造成影响,而有挑战也就有机遇。

一方面,尽管2020年大型主流赛事推迟,但仍有小联赛,如澳超。由于小联赛可查询的资讯更少,彩民对小联赛的知识付费内容需求更大,对疯狂红单仍有支撑。同时,疫情加速了“无接触式经济”快速发展。疯狂体育通过购彩自助终端设备,覆盖大量便利店,高频触达彩民,有望受惠。

另一方面,疫情导致大型赛事延期,集中度会更高,也为疯狂体育的彩票新零售业务扩大布局赢得时间,有望实现供需双增长。本是体育小年的2021年一跃成为超级体育大年。2021年体育赛事包括了欧洲杯、美洲杯、欧国联、世预赛、女足欧洲杯、欧冠、欧联杯、五大联赛(英超、德甲、西甲、意甲、法甲)、中超、亚冠、其他各国顶级联赛杯赛等诸多赛事;2022年,又将迎来北京冬奥会、延期到2022年的中国世俱杯、卡塔尔世界杯,杭州亚运会,又将是一个超级体育大年,有望成为刺激体彩销量快速增长的催化剂。

在经过内部资源整合之后,疯狂红单有望借此契机再度实现业务快速增长。据了解,疯狂红单基于中国足彩网近20年所累积的体育彩票大数据,汇集约28万场比赛数据及各方专家分析结果,融入埃罗预测法、进球率预测法、六场预测法等公式,通过领先的人工智能技术开发智能预测模型—“红单指南针”人工智能推荐系统。该产品智能发布约1.5万场付费推荐内容,凭借超高命中率深受用户欢迎。

此外,在国务院关于加快发展体育产业的五年规划中,足球产业被视为关键的一环,而“竞猜中超”则被视为撬动国内足球乃至体育产业升级发展的最重要杠杆,对国内体彩市场持续高景气形成支撑。

另一方面,利润丰厚的渠道端,在国家体彩中心的鼓励及资本的推进下,以整合社会化零售渠道及彩民年轻化为主导的趋势,正推动“兼营店”模式快速兴起。

财报指出,2020年,国家体育彩票管理中心将继续重点推进连锁品牌便利店管道的彩票销售。而疯狂体育的彩票新零售业务在当前已经完成六个省市覆盖的基础上将再拓展更多地区,签约便利店管道的同时迅速安装设备。

与此同时,在开通连锁彩票兼营渠道店竞彩销售的省份,疯狂体育会利用好未来欧洲国家杯、奥运会、世界杯等大赛契机,开展相应的促销活动,促进单店销量的同时,给疯狂红单导流,实现在线线下的协同联动。

公司表示,疯狂体育会建立以彩票专营店为核心,以连锁彩票兼营渠道店为基础,以疯狂红单彩票资讯产品为线上支撑的彩票服务生态系统。而随着更多智能彩票终端机安装于遍布中国的连锁便利店网点,疯狂体育通过低成本、广泛覆盖的兼营模式,可以进一步获取线下彩民用户,扩大线上彩票信息服务、体育游戏、互动直播等业务的营收。

显然,疯狂体育作为第一视频“体育彩票新零售战略”的操盘手,正在加快推进内部线上及线下资源的整合,力图构建起彩票服务的闭环。而背靠第一视频的疯狂体育,在流量、数据及运营经验等多方面优势凸显,在未来体彩市场持续高景气逻辑下,增长确定性强。

尾声

受2020年新春爆发的新冠疫情影响,“宅经济”刺激下,国内在线娱乐板块迎实质利好。伴随目前国内形势逐步稳定,需求相对减弱,不过一季度的开局奠定了全年的增长基础,预计今年板块整体会有不错的表现,公司也将因此而受惠。

总体而言,尽管疫情导致大型赛事延期,但凭借自有平台、17大渠道、线下彩票新零售店以及积极政策预期下,疯狂红单在2020年下半年以及2021超级体育大年有望实现业绩快速增长。

实际上,在彩民全年消费规模基本稳定、国家体彩公益金需求规模不减基础上,赛事推迟对于彩票信息服务(疯狂红单)业务的影响主要是延迟收入。伴随疫情过去之后,这部分延迟收入亦将迎来兑现。