下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

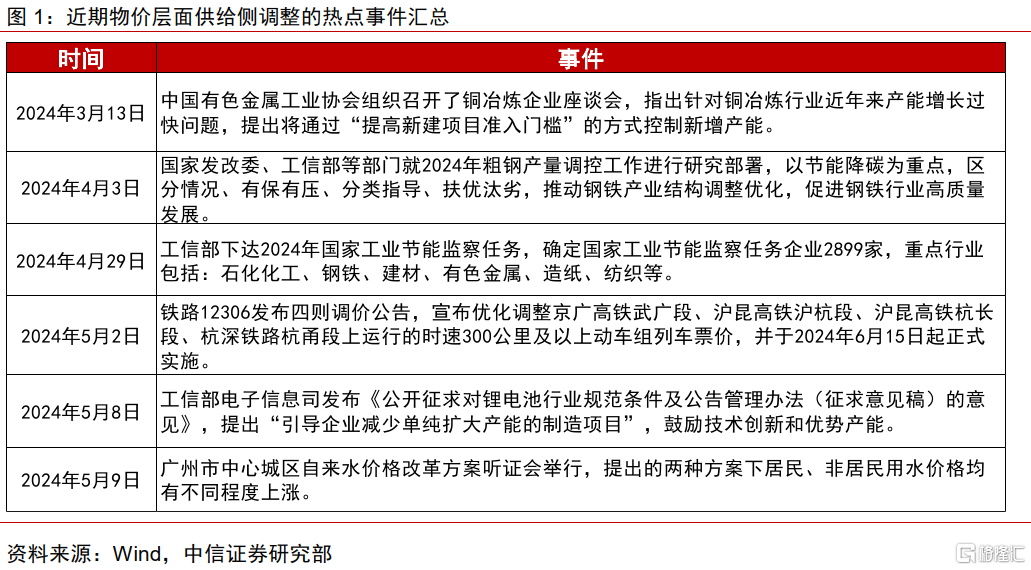

近期部分地区公用事业与高铁线路涨价消息频出、部分传统高耗能行业与新兴工业行业出现供给侧调整的信号、外需定价的大宗商品价格在供给扰动下屡破高位,市场高度关注上述变化对年内后续CPI和PPI走势将产生何种影响。分析来看:1)假设年内居民用水、电、燃气价格普涨5%,预计将共推动CPI上涨0.3个百分点,非居民端公用事业价格的上涨对PPI的影响或不会超过0.3个百分点,和PPI自身的波动幅度相比体量较小;2)高铁涨价对CPI的影响有限,几乎可以忽略不计;3)本轮针对传统行业的平控限产大概率以“软约束”的形式进行,对PPI更多起到托底而非大幅拉升的作用,新兴产业方面,近期锂电池领域的供给端政策主要是提振产业信心,短期来看对行业价格或难以产生实质性拉动;4)今年原油、有色等外需定价大宗商品都存在供给偏紧的逻辑,在不同价格情景假设下,2024年全年PPI均值可能为-1.3%到-0.2%。

▍问题一:公用事业与高铁涨价对CPI和PPI会产生多大影响?

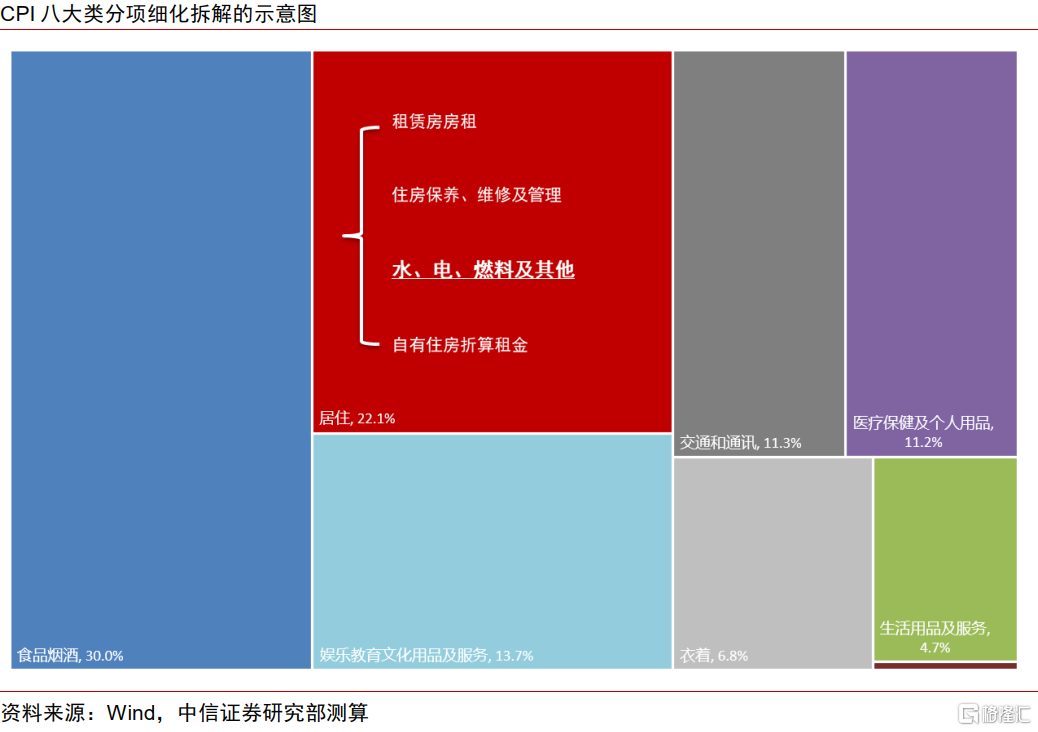

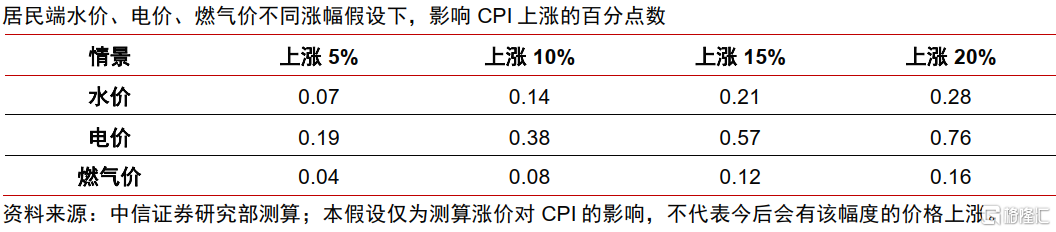

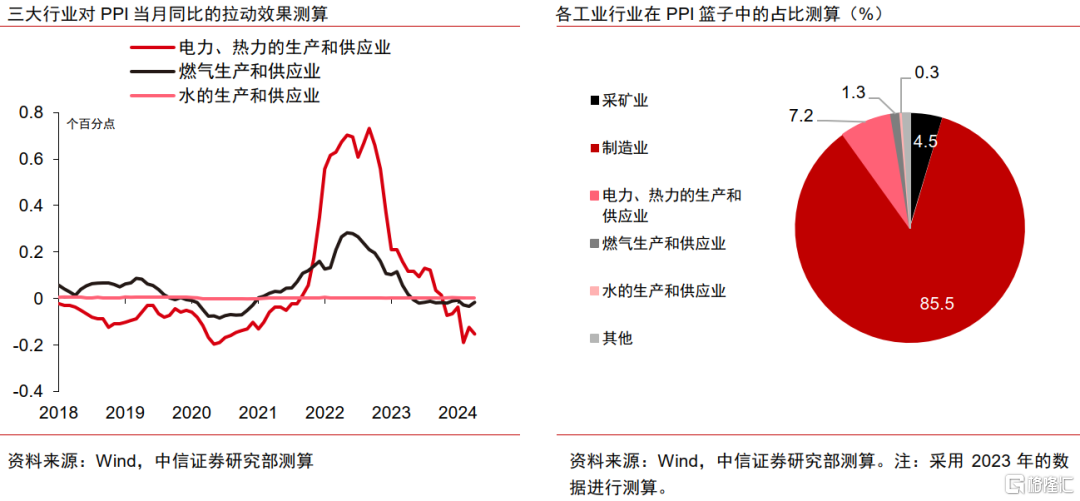

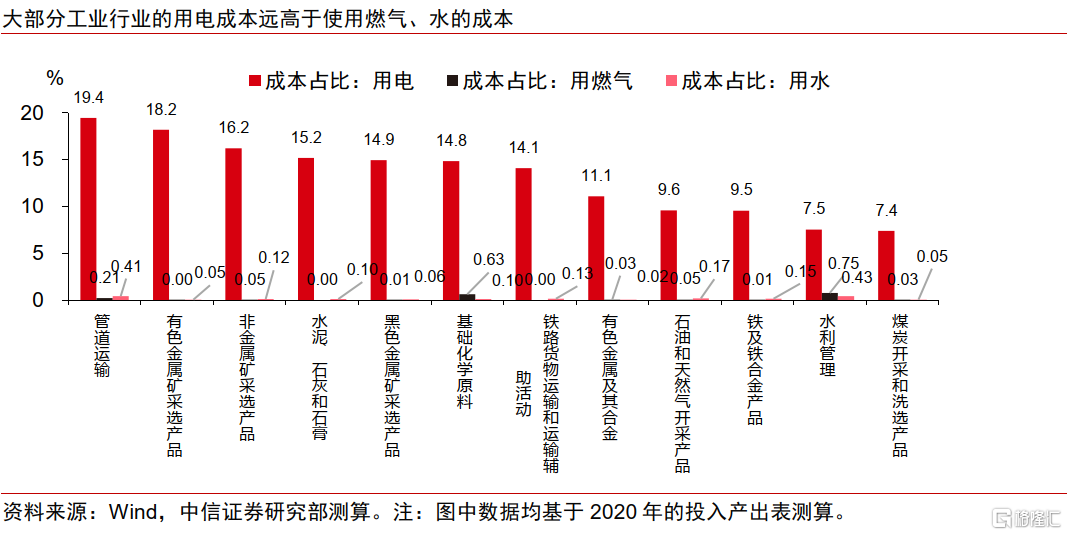

公用事业价格改革,旨在合理疏导上游原材料成本、体现环保价值避免资源浪费,是价格改革的重点关注领域。居民端公用事业涨价对通胀水平的影响主要体现在CPI居住分项的“水、电、燃料及其他”项目上,三者在CPI篮子中的权重分别约为1.4%、3.8%、0.8%。假设年内居民用水、用电、用燃气价格普涨5%,预计将共计推动CPI上涨0.3个百分点。非居民端公用事业涨价对PPI的影响有两种机制:一是直接影响PPI中的“电力、燃气及水的生产和供应业”分项,二是间接影响各类工业行业的生产成本进而作用于PPI。中信证券估算,非居民端公用事业价格的上涨对PPI的影响或不会超过0.3个百分点,和PPI自身的波动幅度相比是一个较小的体量。高铁涨价对物价指数的影响主要体现在“交通费”分项中,预计对CPI影响有限,几乎可以忽略不计。

▍问题二:工业行业的“新一轮供给侧改革”能大幅推升PPI吗?

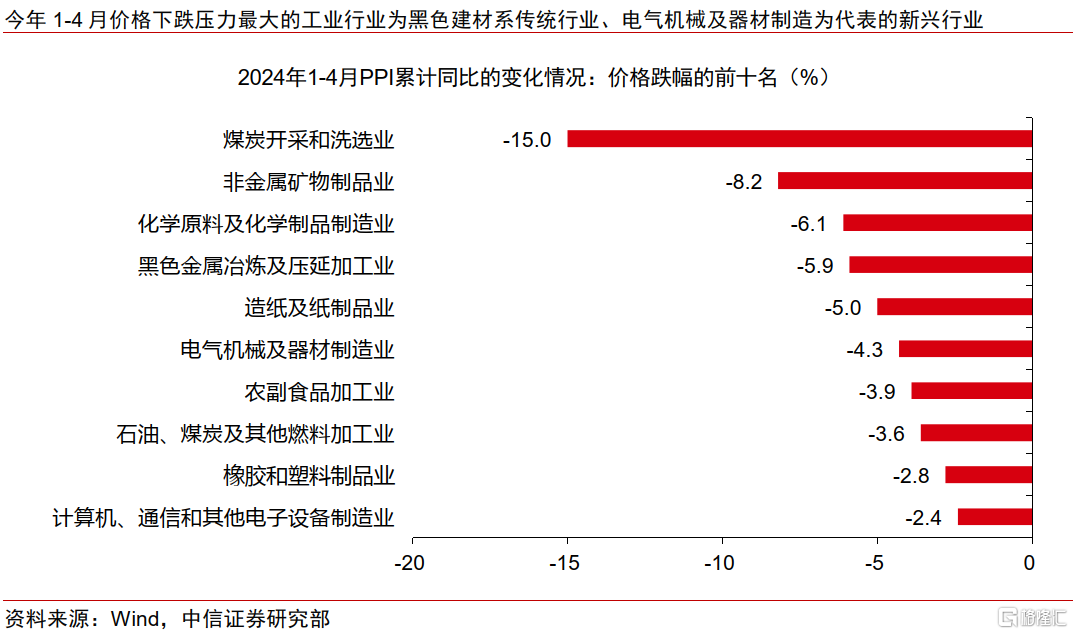

近期部分工业行业传出供给侧调整的新闻,涉及到的行业恰为今年物价偏低压力较大的行业,部分投资者关心这是否意味着“新一轮供给侧改革”即将到来。

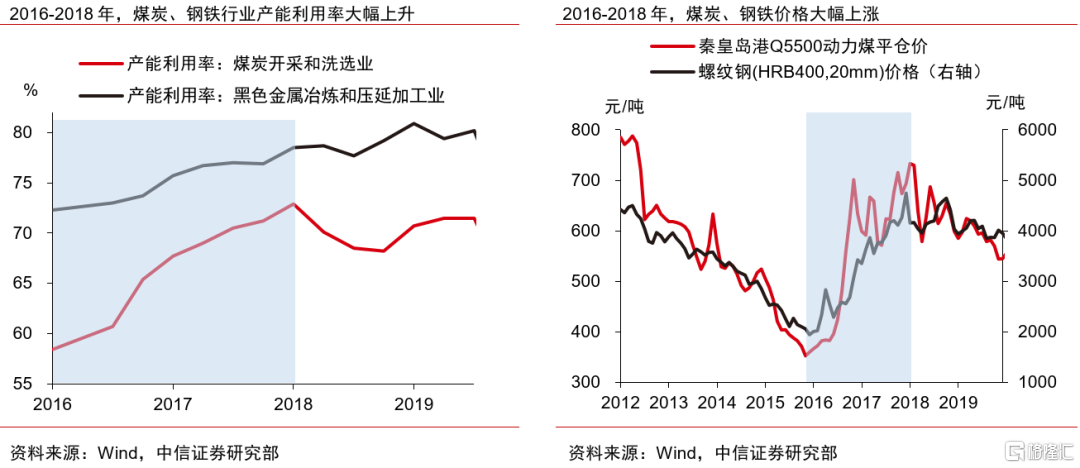

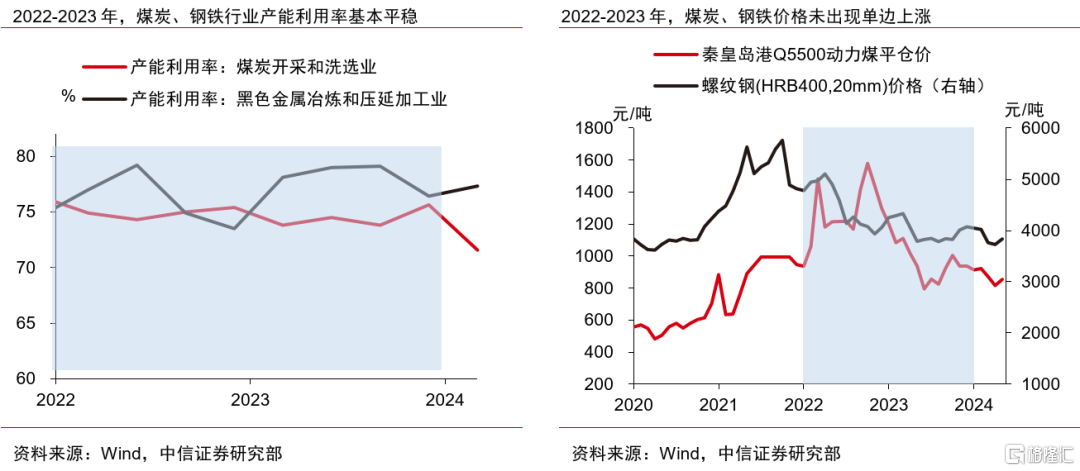

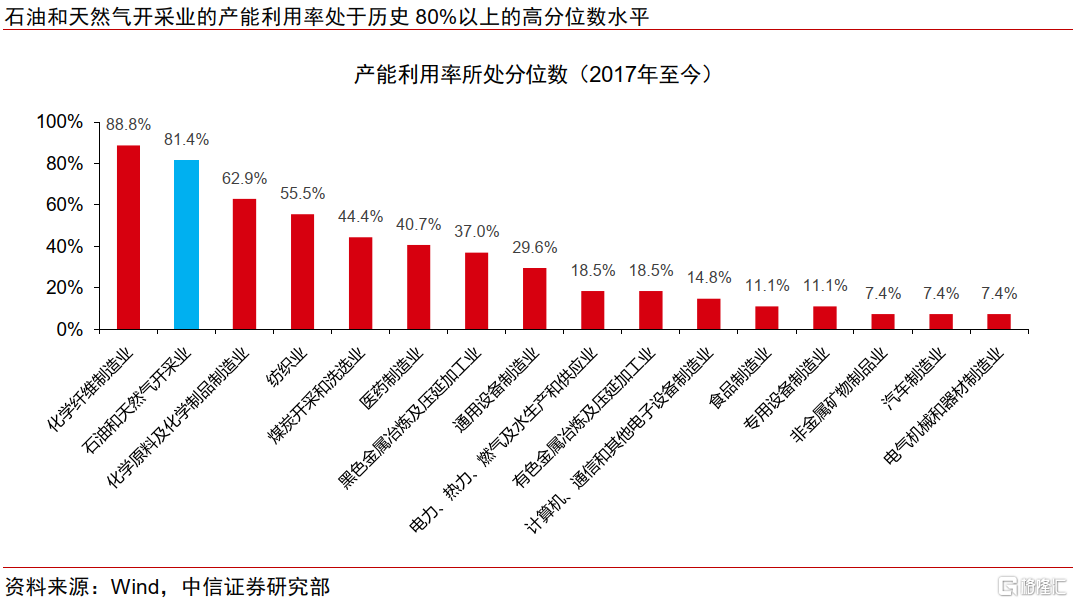

1)针对传统行业的平控限产:一是为了优化行业的供需格局,二是为了助力实现绿色低碳目标,本轮供给调整主要涉及到粗钢、铜冶炼、化工、建材等行业。2016-2018年曾发起过一轮针对高耗能传统行业的供给侧去产能,本轮政策执行具有“硬约束”的特征,对相关行业价格的提振效果非常显著。不同于上一轮供给侧改革,本轮针对传统产业的产能约束政策大概率以“软约束”的形式呈现,不会采用强力的行政限制性措施,对PPI更多起到托底而非大幅拉升的作用。

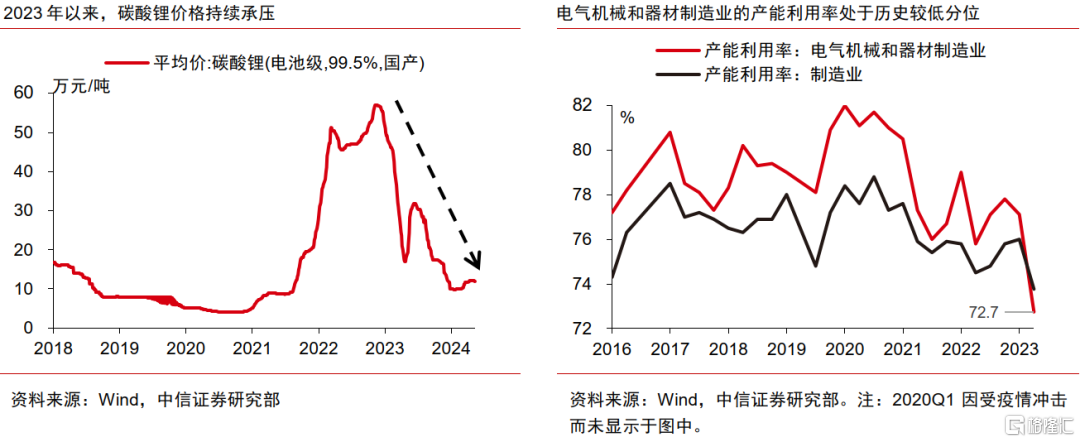

2)新兴产业方面:近期锂电池领域的供给端政策主要是提振产业信心,短期来看对行业价格或难以产生实质性拉动。

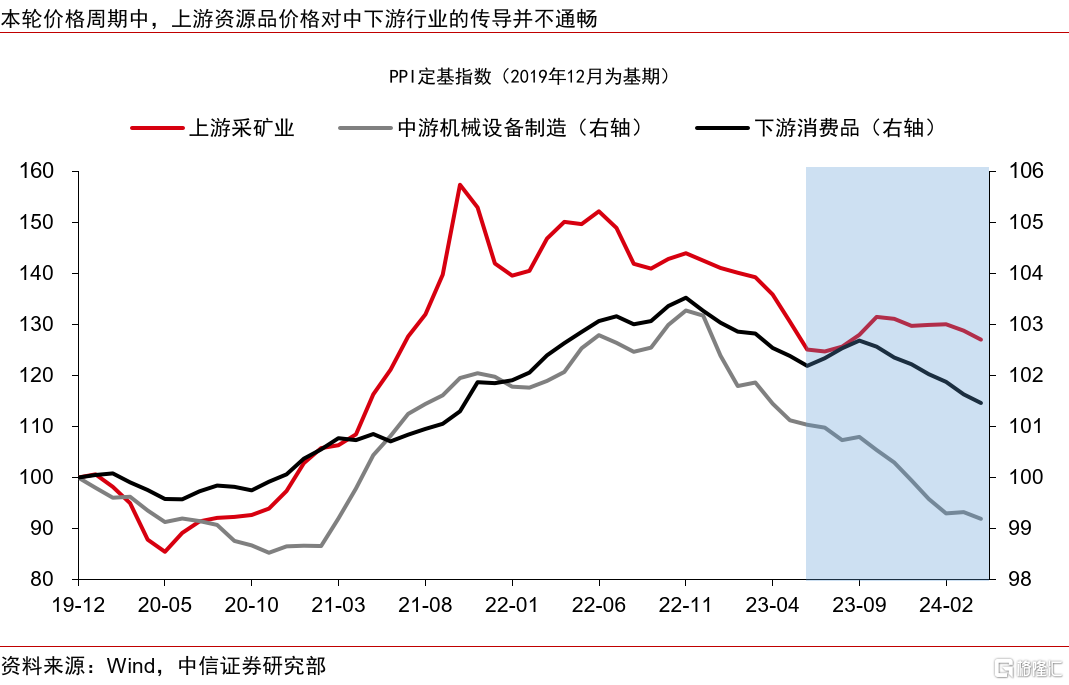

▍问题三:海外定价的大宗商品供给侧偏紧会驱动价格大幅上涨吗?

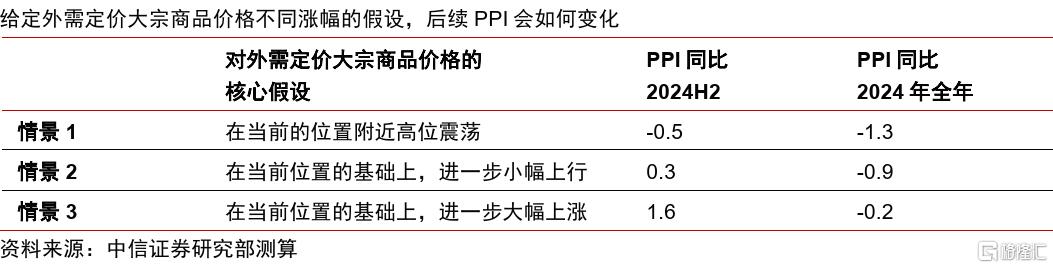

今年以来,原油、有色金属等重要的外需定价大宗商品都存在供给偏紧的问题。铜的供给侧偏紧同时体现在矿端和冶炼端,铝的供给侧偏紧来源于2017年的供给侧结构性改革,原油的供给侧偏紧来源于主要国家产能受限和OPEC的强减产意愿。中信证券测算,在外需定价大宗商品价格高位震荡、小幅上涨、大幅上涨三种程度的情景假设下,2024年全年PPI均值或分别达到-1.3%、-0.9%、-0.2%。

▍宏观经济运行跟踪:经济运行总体稳健,产业升级亮点延续。

4月经济运行整体稳健,工业生产表现亮眼,但内需偏弱问题仍存。制造业增加值和制造业投资继续领跑,服务业生产指数、消费、投资不同程度走弱,中信证券理解假期错月、政策节奏空档期是上述指标放缓的原因。向后看,政府债工具储备较为充裕,特别国债开启发行,地产政策酝酿推出有助于缓解内需不足问题。5月17日全国切实做好保交房工作会议召开,何立峰副总理强调房地产工作的人民性、政治性。随后央行、国家金融监管总局、住建部和自然资源部等纷纷出台相应政策影响中央政策精神。上周地产政策快速出台,市场风险偏好大幅改善。本周国内政策真空期,关注地产政策的持续出台和LPR报价。

▍风险因素:

内需恢复不及预期,国内政策不及预期,海外经济衰退及风险事件超预期,海外货币政策超预期等。

注:本文节选自中信证券研究部已于2024年5月20日发布的《一周宏观专题述评(第一百零六期)—近期三大供给侧变化对国内物价影响几何?》报告,分析师:杨帆S1010515100001;玛西高娃S1010520100001