下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月第5周(4月29日-4月30日),美股三大指数全部上涨,Wind全A窄幅震荡,日均成交小幅上升至11250亿元。30个一级行业中,房地产、计算机以及通信涨幅领跑,农林牧渔和煤炭表现靠后。信用债指数上涨0.26%,国债指数下跌0.07%。

权益

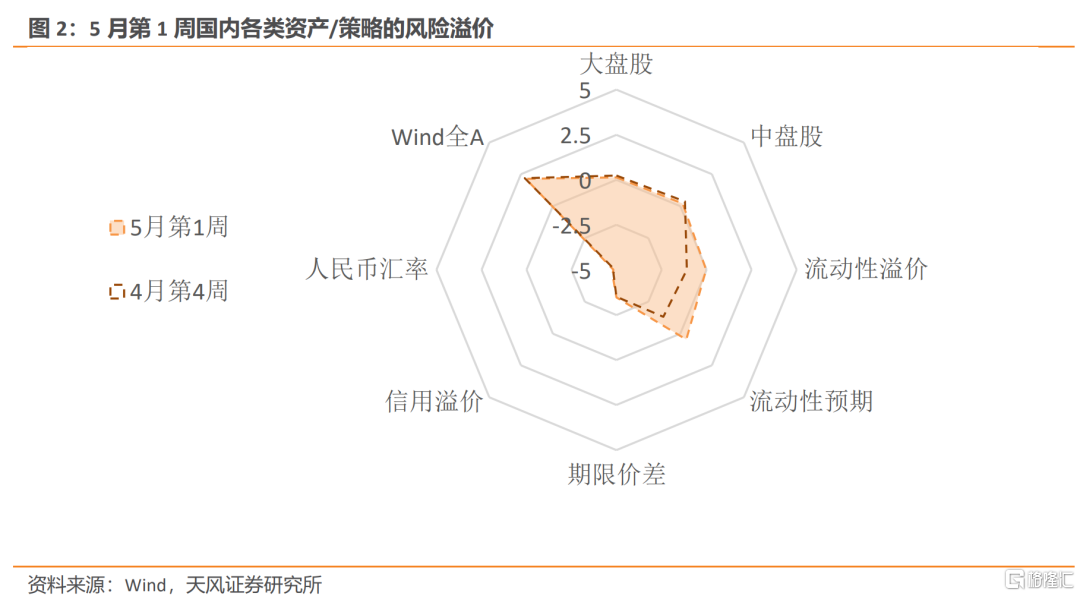

4月第5周,Wind全A的风险溢价处在【中性略偏高】水平位置(中位数上0.71倍标准差,71%分位)。沪深300和中盘股(中证500)风险溢价小幅下跌至64%分位和52%分位,上证50的风险溢价小幅下降至51%。金融、周期、成长、消费的风险溢价为42%、34%、81%、88%分位。

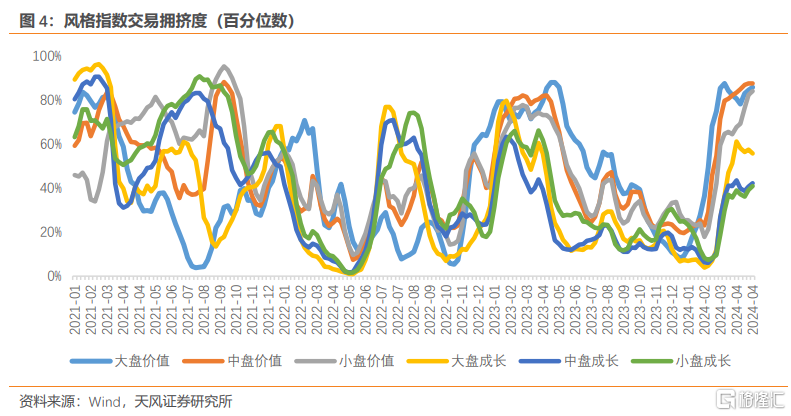

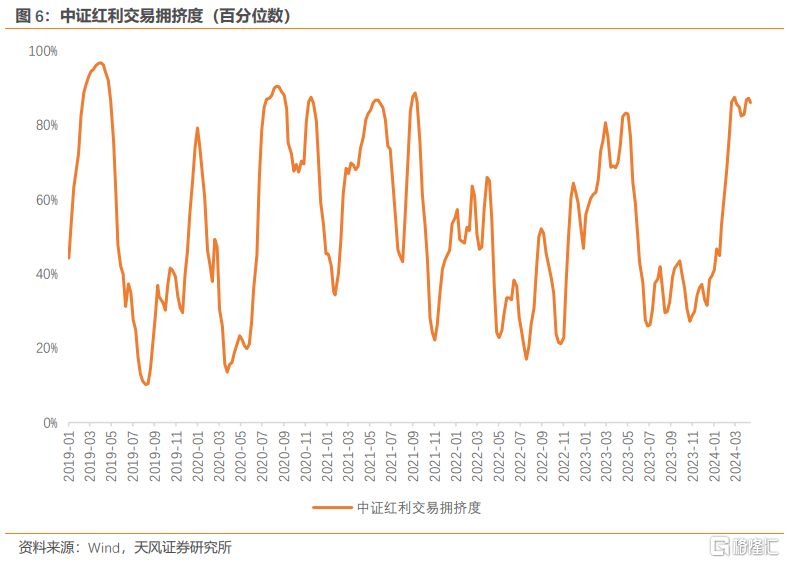

4月第5周,价值风格交易拥挤度整体处在高位,成长风格交易拥挤度回升的势头继续放缓。成长交易上性价比吸引力仍相对强与价值。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为86%、56%、87%、42%、84%、41%历史分位。Wind微盘股指数的交易拥挤度继续掉头向下,中证红利指数的拥挤度高位震荡,交易上盈亏比不高。

4月第5周,30个一级行业的平均拥挤度维持在47%分位。当前拥挤度最高的为石油石化、银行和有色金属;医药、综合和房地产的拥挤度最低。

4月下旬开始,港股在资金面改善的催化下开始反弹。首先是南向资金超过一个月的持续净流入,其次境外一些长线投资的基金持续在买入中国公司的股票。在亚洲货币被大幅抛售的背景下,香港与美元挂钩的货币已被证明是一种弹性来源。日元的无序下跌迫使一些资金转移回中国内地和中国香港等价值被低估的市场。

港股的性价比确实比较诱人。以国内债券收益率为基准的港股风险溢价处在90%以上的历史高位,估值便宜。而从外资的角度来看,美债利率反弹导致美股的股债性价比进一步恶化。以美债为基准,港股风险溢价目前处在中性水平,但也高于美股主要指数(标普500、道琼斯和纳斯达克的风险溢价分别位于36%、15%和19%分位)。

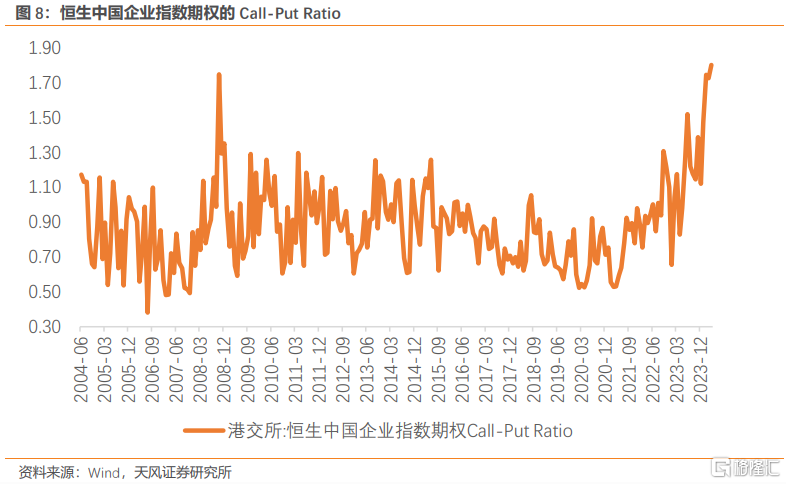

但交易上目前恒生指数的盈亏比并不高,恒生指数的交易拥挤度快速上升,已经创下过去一年来的新高,目前处在89%分位的拥挤区间内(见图7)。4月港股中国企业指数的call-put ratio也已经上升至1.8,创下历史新高(详见图8)。

目前来看,对冲基金及共同基金在投资中国的比例上依然很低,中美利差倒挂水平较为严重的背景下,资金持续净流入仍存在阻力。亚洲超高净值客户四月最后两周通过结构性票据逢高卖出的比例也大于逢低买入。外资是否会维持净流入的趋势还待观察,我们认为,近期港股的反弹目前只能定性为短期战术性的,而非长期战略性的。

债券

4月第5周,流动性溢价上升至39%分位,流动性环境处在【较宽松】区间内。市场对未来流动性的预期上升至37%分位,从历史区间来看对宽松的定价较积极。期限价差上升至15%分位,长端相对于短端性价比较为有限;信用溢价上升至3%分位,信用下沉策略的性价比非常有限。

债券的交易拥挤度进一步下降至中性,利率债的短期交易拥挤度上升至61%分位,交易维度上盈亏比中性偏低。信用债的短期交易拥挤度上升至61%分位,已经回归中性。可转债的短期交易拥挤度上升至60%分位。

商品

能源品:4月第5周,布油下降至82.78美元/桶。原油的交易拥挤度下降至69%分位。美国石油总储备上升845万桶,战略储备继续回补。

基本金属:4月第5周,有色价格大部分上涨。铜价上涨1.33%,沪铝上涨0.39%,沪下跌0.20%。

贵金属:4月29日-5月3日,伦敦金现货价格下跌1.52%。COMEX黄金的非商业多头持仓拥挤度变化不大,目前处在71.1%历史分位。4月第5周,现货黄金ETF的仓位基本维持前期水平,机构投资人的仓位仍处在相应低位,非投资机构购金需求(主要是央行)是金价上涨的主要驱动。目前二次通胀逐渐从叙事变为现实,通胀预期的回升将有望压制实际利率,机构投资人或由空转多。我们认为,黄金中期配置价值依旧非常有吸引力。但黄金的短期交易拥挤度已经保持99%分位,短期交易盈亏比非常有限,需要警惕技术性调整的风险。

汇率

4月29日-5月3日,美元指数收于105.08。在岸美元流动性溢价维持在25%分位,离岸美元流动性溢价维持42%分位,美元流动性环境维持在【较宽松】区间内。

离岸人民币汇率保持7.24。中美实际利差的历史分位数仍低于中性,从赔率上看,人民币目前吸引力不强。

海外

4月29日-5月3日,市场对联储降息的预期继续下修。CME的美联储观察显示,首次降息时间点的预期后延至12月,全年降息次数预期进一步下降至1.4次。4月第5周,10Y美债名义利率下降至4.5%,10Y美债实际利率下降至2.15%,10年期盈亏平衡通胀预期下降至2.35%。美国10年-2年期限利差倒挂幅度配置回升至31bps。

4月29日-5月3日,美股三大指数普遍上涨。道琼斯、标普500以及纳斯达克分别上涨1.14%、0.55%、1.43%。标普500、道琼斯和纳斯达克的风险溢价分别保持稳定,分别位于36%、15%和19%分位,财报公布之后随着业绩的改善美股的赔率有望修复。美国投机级信用溢价处在9.3%的低位,投资级信用溢价保持10.7%分位,美国信用环境维持宽松。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

注:本文来自天风证券发布的证券研究报告 《大类资产风险定价周度观察-24年5月第1周》,分析师 宋雪涛 SAC执业证书编号:S1110517090003 林彦SAC执业证书编号:S111052210223E

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。