下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

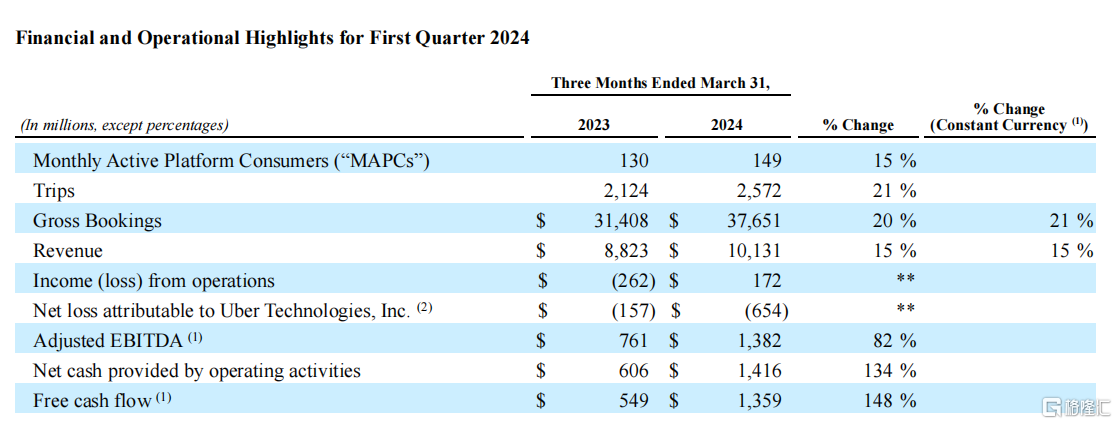

美东时间5月8日,网约车龙头优步(Uber)交出了一份喜忧参半的财报,股价大跳水,收跌近6%,报66.4美元/股,最新总市值为1382.15亿美元。

Q1总预订额不及预期

财报显示,公司的季度营收为101.3亿美元,同比上涨了15%,略高于预期的101.1亿美元,但每股却意外亏损0.32美元,大幅低于分析师预期的盈利0.23美元。去年同期,Uber仅亏损8美分。

值得一提是,Uber在2023年实现了作为上市公司的首个全年盈利,但本季度的财务表现未能延续这一趋势。首席执行官Dara Khosrowshahi一直在通过削减成本、减少企业职位和降低司机奖金来优化公司运营,以期获得华尔街的认可。

细分业务来看:

打车业务(Mobility)的毛预订额为186.7亿美元,低于分析师预期的192.1亿美元,同比增长25%;

外卖业务(Delivery)的毛预订额为177亿美元,略高于分析师预期的175.4亿美元,同比增长18%;

货运业务(Freight)的收入为12.8亿美元,同比下降8%。

整体来看,打车业务的增长低于分析师预期,而外卖服务的预订额则略高于预期,显示出消费者对于外卖服务的需求在疫情之后依旧旺盛。

但这份不及预期的业绩使优步在美国网约车和外卖业务方面的实力受到质疑,因为包括Lyft和DoorDash在内的竞争对手上季度业绩都超过了华尔街的预期。

首席财务官Prashanth Mahendra Rajah将本季度的预订额减少归因于拉丁美洲的网约车活动疲软,而去年巴西狂欢节的回归导致需求增加。他还在事先准备好的讲话中指出,复活节和斋月等节日假期提前开始也带来了影响。

同时,Uber在财报中报告了6540万美元的净亏损,对此,公司解释称:

这次的亏损和本身的运营无关,是公司的投资被重新估值了。这部分造成了一个7.21亿美元的账面浮亏,而且是一次性的,我们不认为未来还会继续发生。

有分析认为,整体来看,这次财报引起Uber的下跌,核心原因就是总订单量不如预期,但公司的整体业务还在蓬勃发展,都呈现双位数增长,而且盈利能力也很强,调整后的EBITDA同比上涨了82%,自由现金流同比上涨了148%,为13.6亿美元,所以公司整体还是在向好发展。

二季度指引

尽管面临挑战,Uber预计第二季度总预订额将在387.5亿至402.5亿美元之间,调整后的核心利润预计在14.5亿至15.3亿美元之间。公司正在通过与Waymo合作和与Instacart集成Uber Eats服务来寻求增长新途径。

财报会议上,公司还表示,出行业务的新产品正在以80%的速度增长,会给整个公司带来显著的贡献。其中一个是可以叫有car seat的车,免去了父母带小孩坐车的麻烦。送菜服务也增长强劲,目前订单同比上涨了40%。

其他指标方面,该公司第一季度调整后核心利润为13.8亿美元,同比增长82%,高于13.2亿美元的预期,营业利润(衡量盈利能力的一项关键指标)则从上年同期的6.52亿美元降至1.72亿美元。

Mahendra Rajah对此表示,这是因为公司储备金有所增加,以应对诉讼和监管工作,以及支付集体诉讼和解费用(如3月份对澳大利亚出租车司机的1.78亿美元赔偿)。

附财报👇