下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球矿产行业又将迎来一次大并购?

在此前的收购要约被拒后,澳大利亚的矿业巨头必和必拓正在考虑提高报价,以收购英美资源。

消息人士称,必和必拓正在讨论未来几周对英美资源的协定提案。知情人士还称,必和必拓还在与其主要股东讨论上述交易的优点,并试图说服他们支持。

如果收购成功,这笔交易将成为全球今年最大的矿业收购案,并跻身行业有史以来十大交易之一,必和必拓也将控制全球约10%的铜矿资源。

英美资源拒绝收购提案

此前周四,必和必拓提议,以每股25.08英镑的价格收购英美资源,较其周三收盘价溢价31%,合计花费310亿英镑(约390亿美元)。

根据协议,英美资源需要先将南非铂金和铁矿石公司的控股权剥离给股东,然后再被必和必拓收购。

在收购消息公布的前几个小时,英股英美资源尾盘飙升,引起了市场对消息提前泄露的质疑。

不过,周五,英美资源拒绝了必和必拓收购要约,称其严重低估了公司的未来前景。

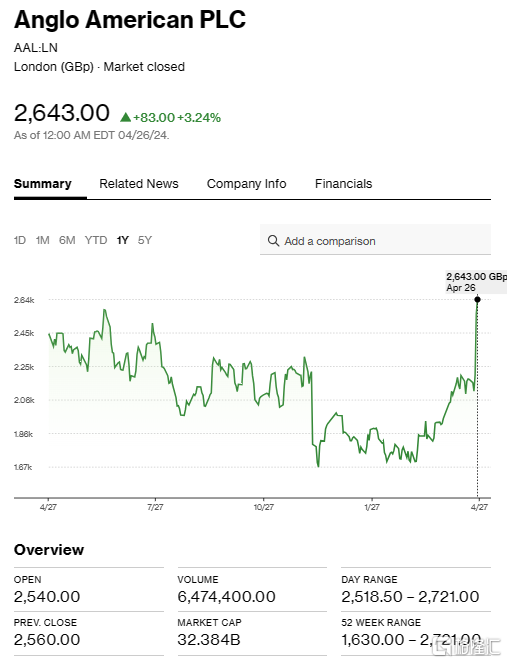

两年前,英美资源的股价曾接近43英镑/股,但在重大运营和市场挫折的打击下,股价已有所下跌。

上周五,英美资源的股价收于26.43英镑/股。一些投资者认为,英美资源的每股价值约30英镑。

知名投行杰富瑞对英美资源的估值为426亿美元,合每股超过31英镑。杰富瑞认为,收购价只有达到这一价格,才能让这笔交易“跨过终点线”。

同时,英美资源还拒绝了剥离南非业务的提议,并表示这对其投资者没有吸引力。

长期以来,英美资源拥有令同行羡慕的南美铜矿业务。不过,集团业务涉及颇广,包括从铂金到钻石等其他大宗商品,且在南非进行了深度投资,这就使得潜在的收购者望而却步。

英美资源董事长Stuart Chambers表示:“(必和必拓的)提议非常没有吸引力,造成了巨大的不确定性,执行风险几乎全部由英美资源、其股东和其他利益相关者承担。”

Chambers称:“铜占英美资源总资产的30%,且受益于铜和其他有吸引力的产品有序增值,董事会相信股东将从中受益。”

接下来,根据英国收购规则,必和必拓必须在5月22日之前向英美资源提出正式要约。

铜价有望继续上涨

碳中和的趋势下,全球对铜的需求增加,像必和必拓这样的矿业公司正在寻求未来几年增加铜的供应。

今年以来,受美联储降息预期、供需短缺的影响,铜价持续上涨。

周五,伦敦金属交易所 (LME) 的三个月期铜一度至每吨1万美元,为2022年4月以来的首次突破。

展望未来,许多市场人士预计,铜矿供应短缺将导致价格飙升。

花旗预计,今年铜需求将超过供应,未来三年将出现100万吨的缺口 ;摩根士丹利预计,今年将出现70万吨的缺口。

贝莱德世界矿业信托公司投资组合经理Olivia Markham 表示,铜要达到每吨1.2万美元才能刺激对新矿山的大规模投资。