下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,债市收益率低位磨底,影响因素、往后演绎路径为何?

一、近期,债市表现“踌躇”,或缘于稳增长落地不佳、政府发债节奏偏慢等

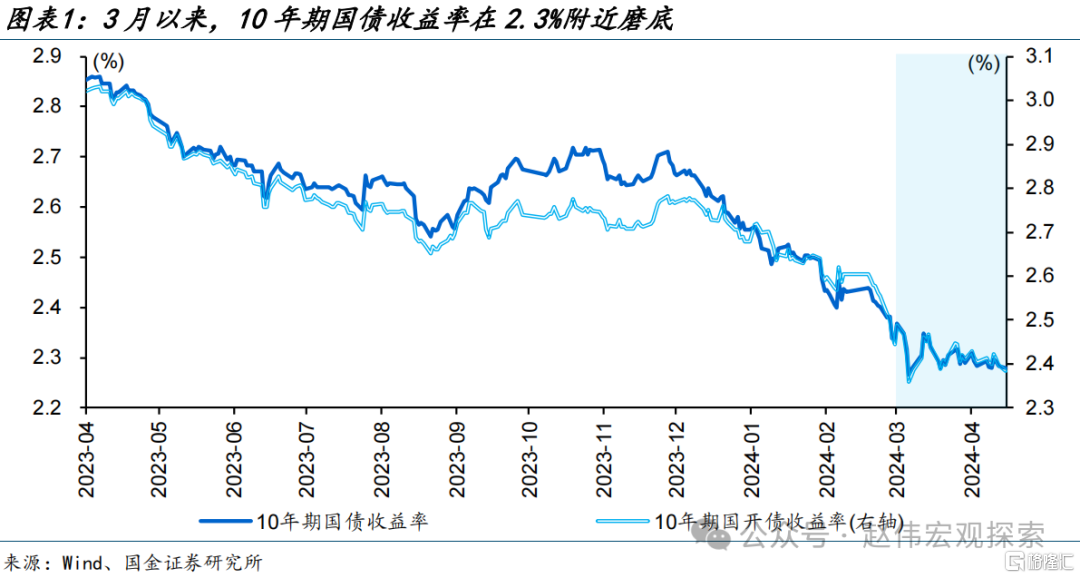

(一)3月以来,债市收益率低位磨底、变动区间收窄,波动率明显缩小

3月以来,债市收益率低位磨底、10年期国债收益率围绕2.3%上下窄幅震荡。近期,债市表现相对“踌躇”、收益率多在低位徘徊。以10年期国债收益率为例,中枢2.3%,上、下行空间在2.26%至2.35%左右。10年期国开债也是类似,围绕2.4的中枢上下波动,上、下行空间相对有限、7BP左右。

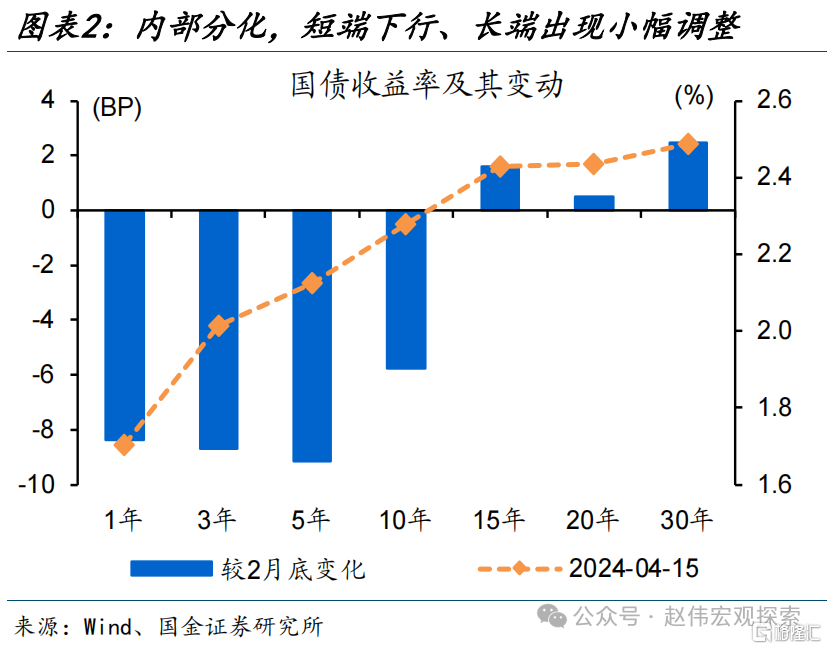

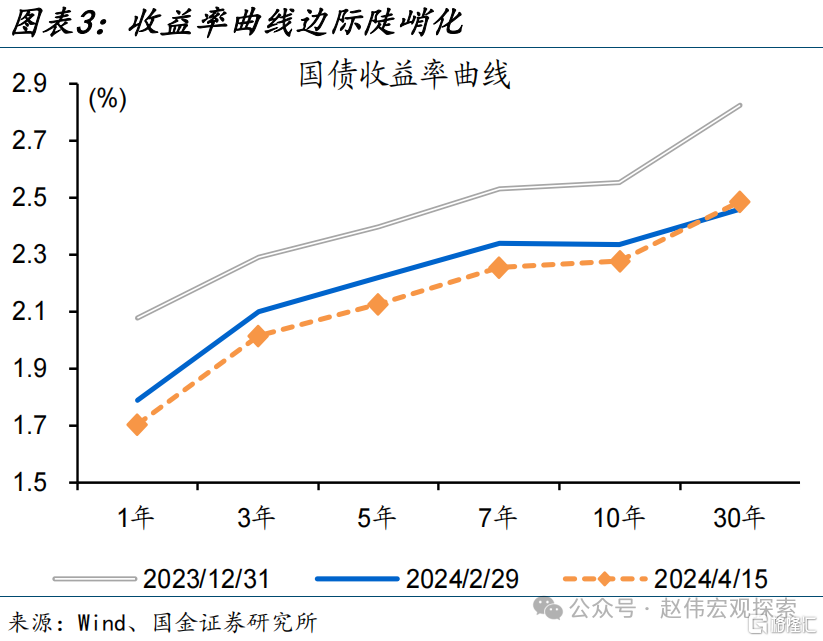

各期限收益率有所分化、收益率曲线边际陡峭化,短端下行、长端出现小幅调整。截至4月15日,短端收益率多有下行,1年期、3年期和5年期国债收益率分别较2月底下行8.4BP、8.7BP和9.2BP;中长端收益率向上调整的相对较多,15年、30年国债收益率分别上行1.6BP和2.5BP。反映在国债收益率曲线上,前2月国债收益率曲线较12月底整体下行近30BP;3月以来,收益率曲线整体小幅下移的基础上、进一步陡峭化。

各期限收益率有所分化、收益率曲线边际陡峭化,短端下行、长端出现小幅调整。截至4月15日,短端收益率多有下行,1年期、3年期和5年期国债收益率分别较2月底下行8.4BP、8.7BP和9.2BP;中长端收益率向上调整的相对较多,15年、30年国债收益率分别上行1.6BP和2.5BP。反映在国债收益率曲线上,前2月国债收益率曲线较12月底整体下行近30BP;3月以来,收益率曲线整体小幅下移的基础上、进一步陡峭化。

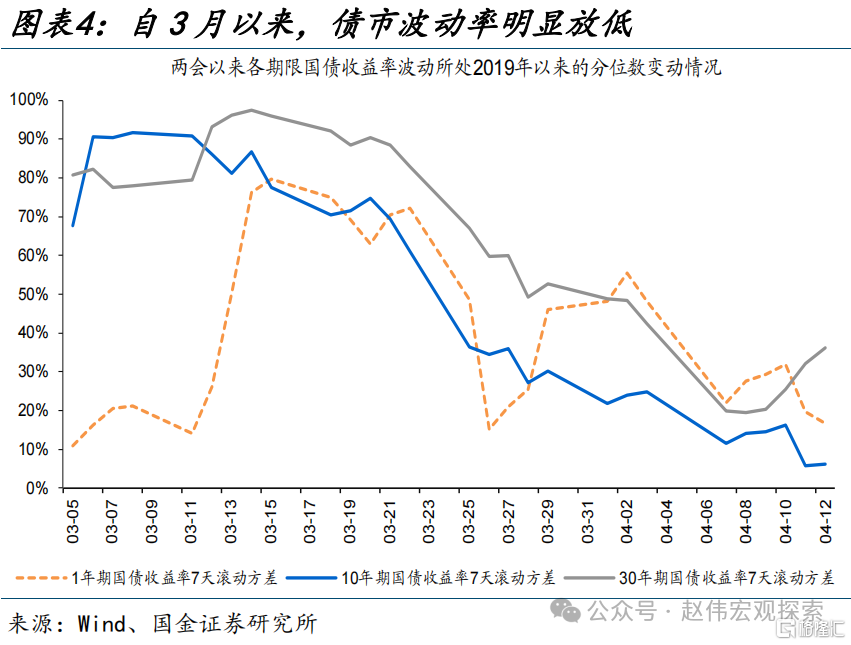

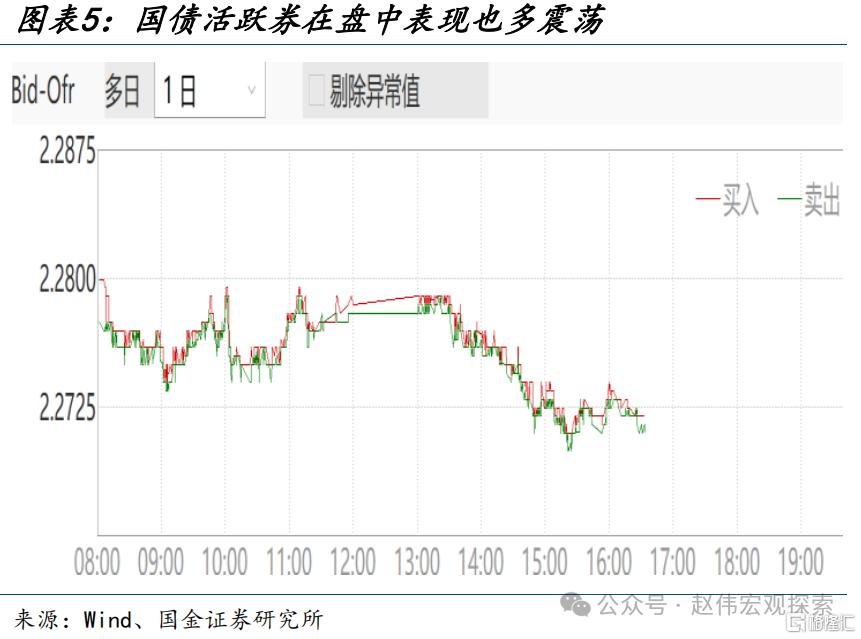

但整体波动率相对较低,日内变化空间也相对有限、大多呈现箱体震荡。本文尝试从债市收益率7天滚动方差来衡量债市波动率,为凸显其特征、用方差所处分位数来描绘其变化趋势。具体来看,10年和30年期国债收益率波动所处分位数整体回落,其中,10年期国债收益率波动分位数从3月初的90%左右持续回落至4月中旬的6%左右;1年期国债收益率波动分位数于3月中下旬有所抬升、4月以来回落至17%左右。除阶段性波动低位,收益率日内变化也相对有限、活跃券也多窄幅波动。

(二)债市“观望”状态,或与稳增长落地不佳、政府发债节奏偏慢等有关

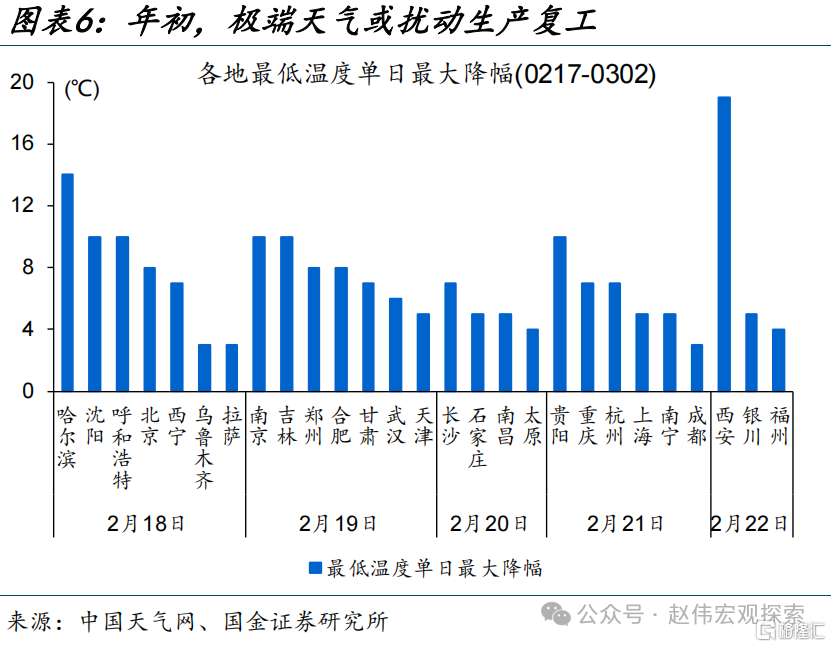

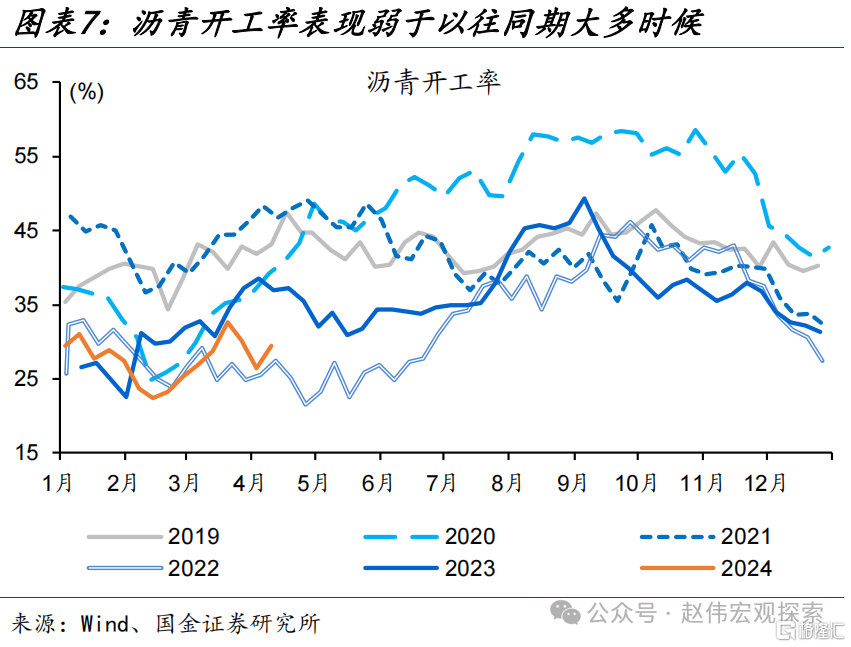

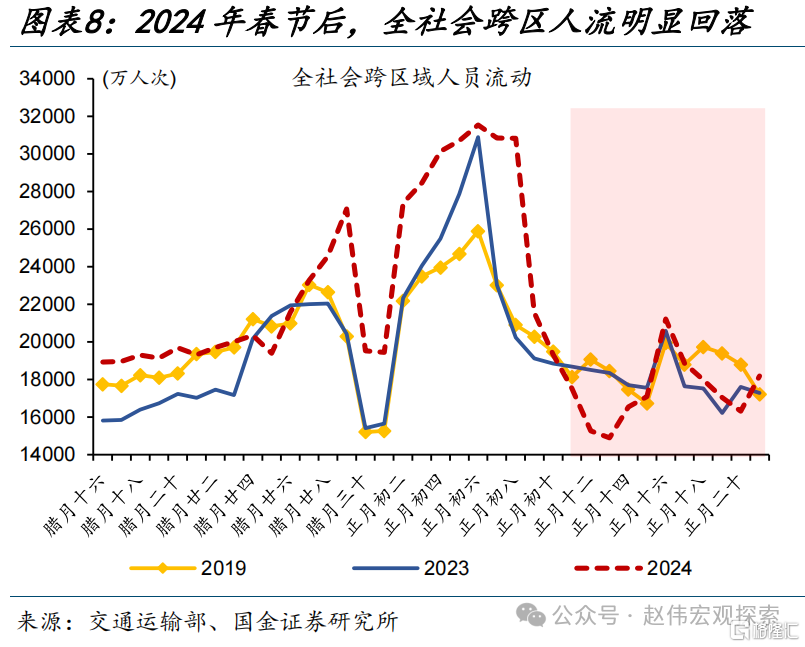

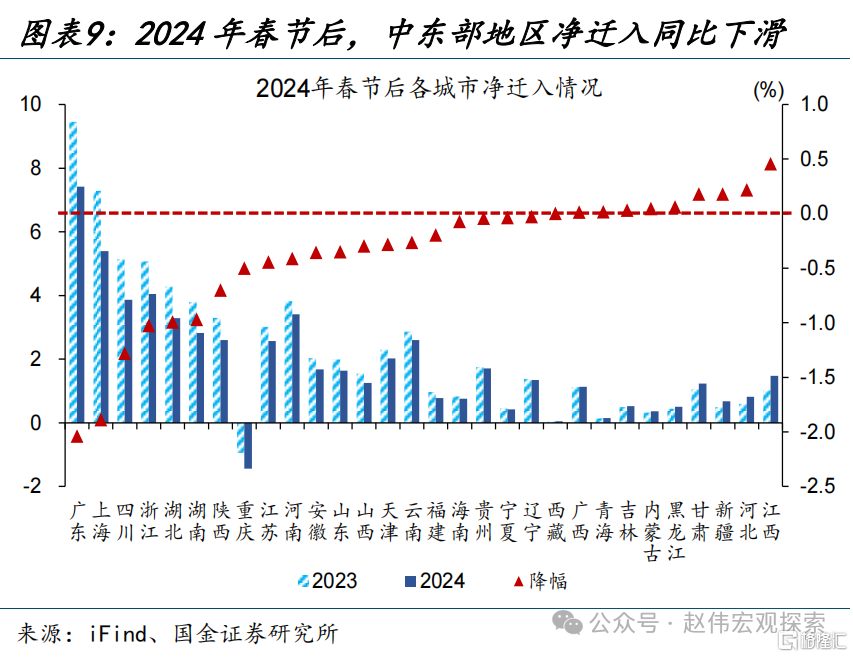

一方面,春节假期、极端天气等扰动下,一季度“稳增长”建设项目落地进度偏慢、对经济拉动尚未充分显现。节后复工、复产一度遭遇冻雨等极端天气,中东部地区受灾明显,例如,节后复工两周内,广东、湖南、浙江等中东部劳务大省,人口净流入明显不及去年同期;建筑业受劳务人口迁移影响较大,华东地区粉末、沥青开工率表现平淡等(详情参见《极端天气,如何影响复苏节奏?》)。

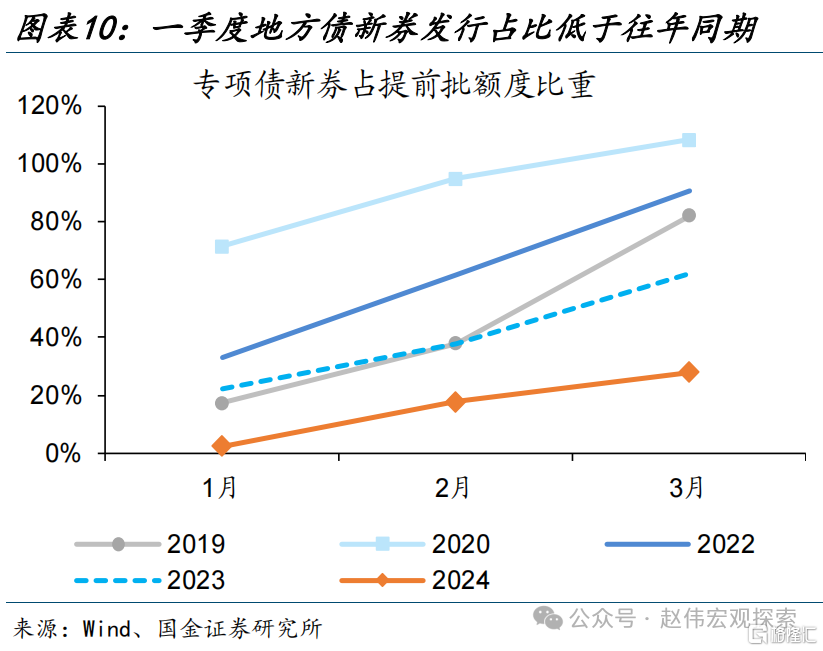

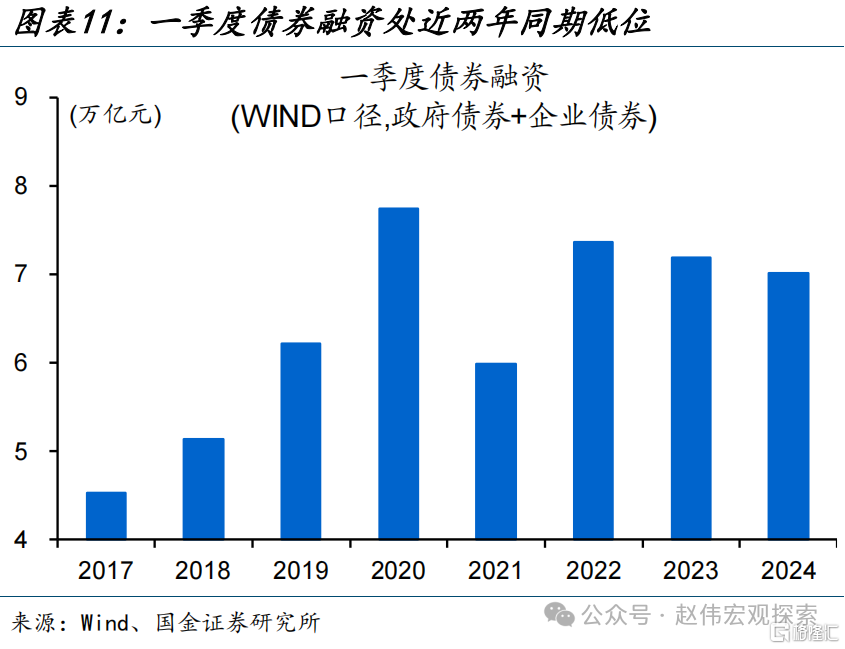

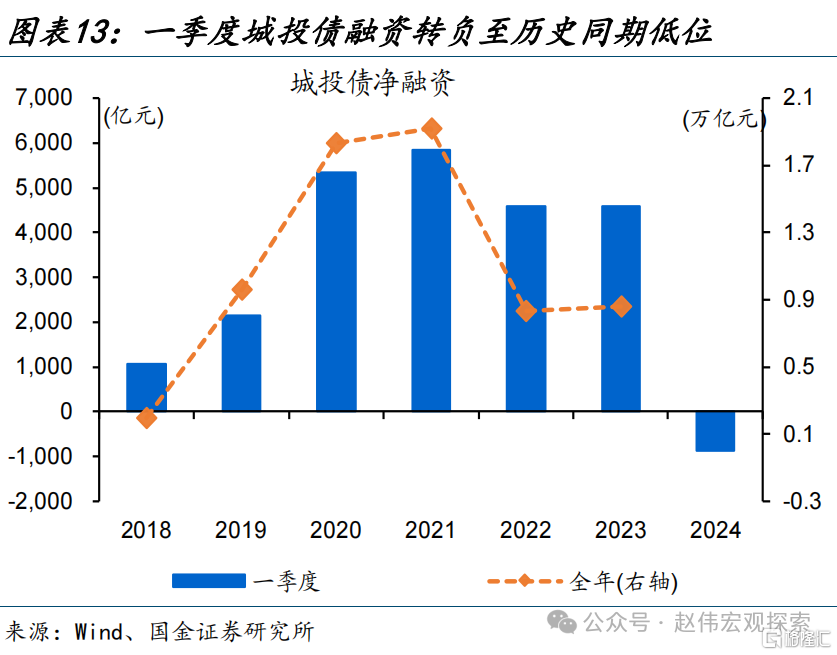

另一方面,政府债券发行节奏偏慢,一季度地方债新券占全年额度28%左右、低于往年同期的86%左右。2023年10月底,相关决议通过地方债提前批额度,但年初以来地方债新券发行节奏相对偏慢,一季度专项新券发行规模6400亿元左右、占提前批额度比重较往年同期低58个百分点左右。综合政府债券和企业债券来看,一季度社融口径的债券融资7万亿元左右、较2022-2023年同期均值减少超2600亿元。

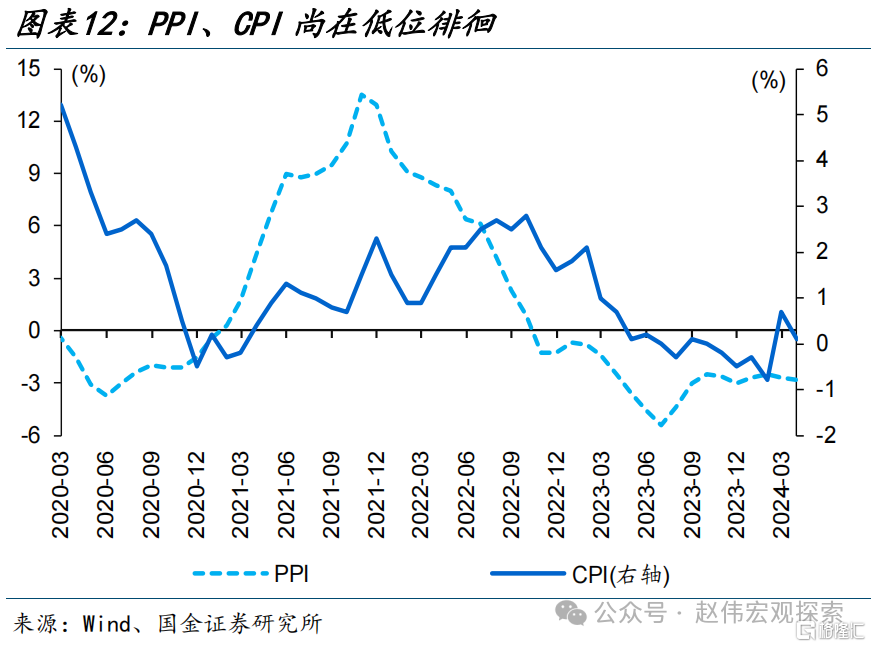

稳增长效果尚未凸显、政府债券发行节奏偏慢下,“资产荒”阶段性加剧,市场似乎进入观望状态、收益率维持低位波动。经济修复斜率修复相对平缓,在物价上也有反映,年初以来,以CPI为代表的物价“一波三折”、3月超预期回落至0.1%,PPI也略有回落。经济增长放缓、需求修复平缓下,资金易滞留在金融体系,叠加地方化债推进等,或阶段性加剧“资产荒”(详情参见《地方化债再审视:进度几何?》)。

二、二季度,稳增长效果或集中落地,政府债券发行节奏加快、5月相对突出

(一)前期政策效果集中显现、叠加低库存等,二季度基本面修复或加快

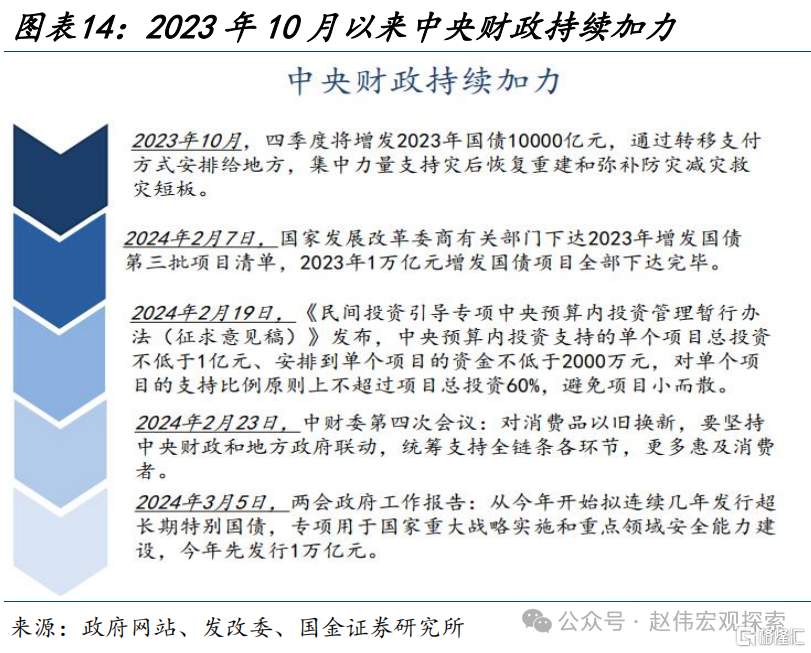

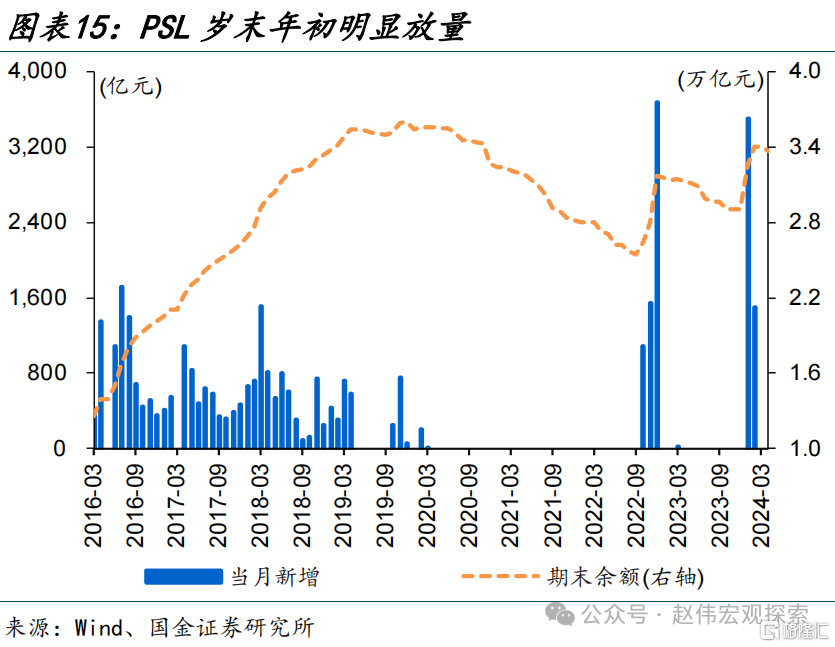

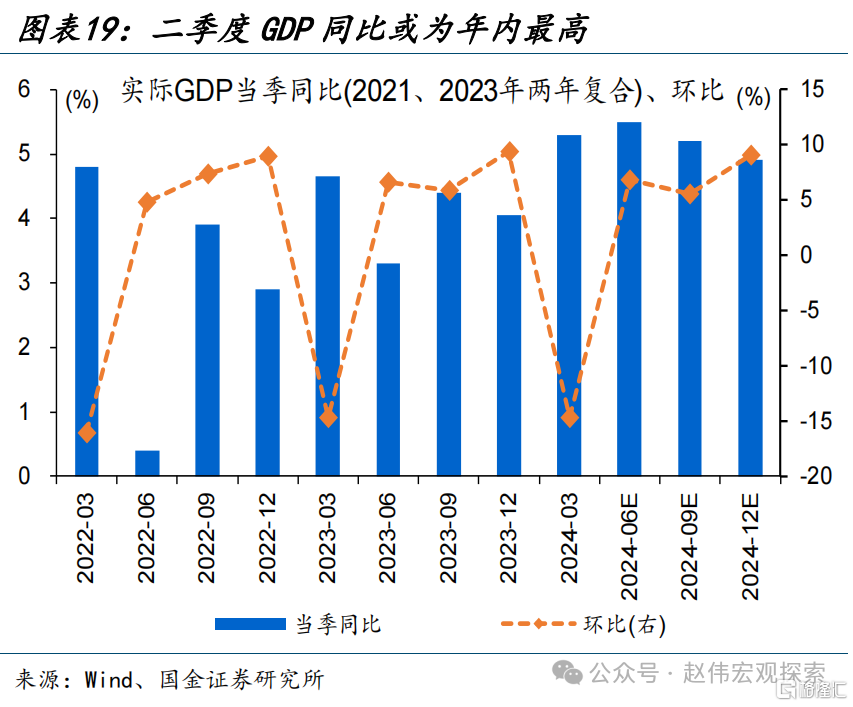

往后来看,服务于2024年的政策布局、稳增长“三步走”,正持续推进。2023年四季度以来,稳增长措施有序推进,依次包括:“财政端”万亿国债项目落地,“准财政端”PSL放量、助力地产“三大工程”加速布局,“地方”加快重大项目积极部署等。伴随稳增长项目落地实施等,2024年经济将“先升后稳”、稳步修复

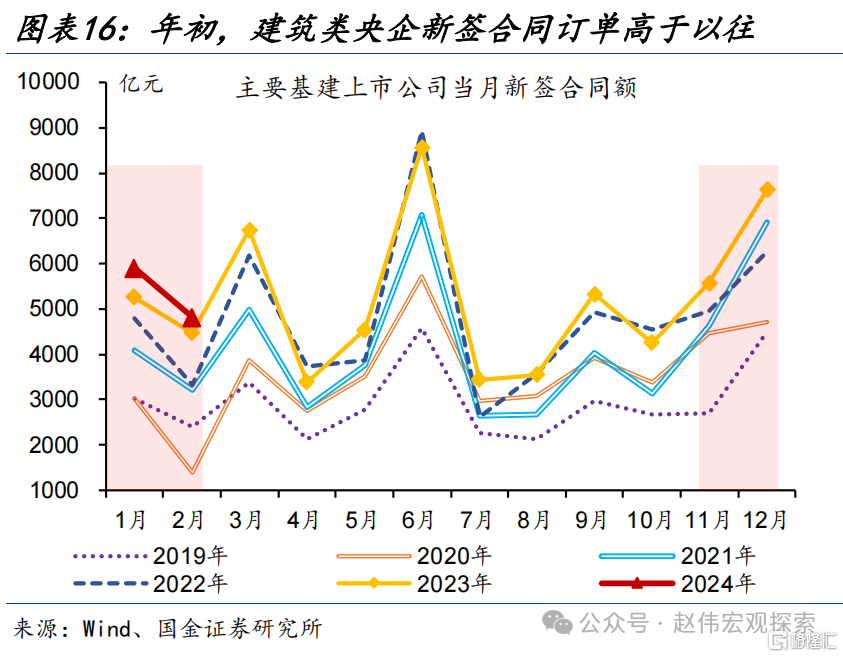

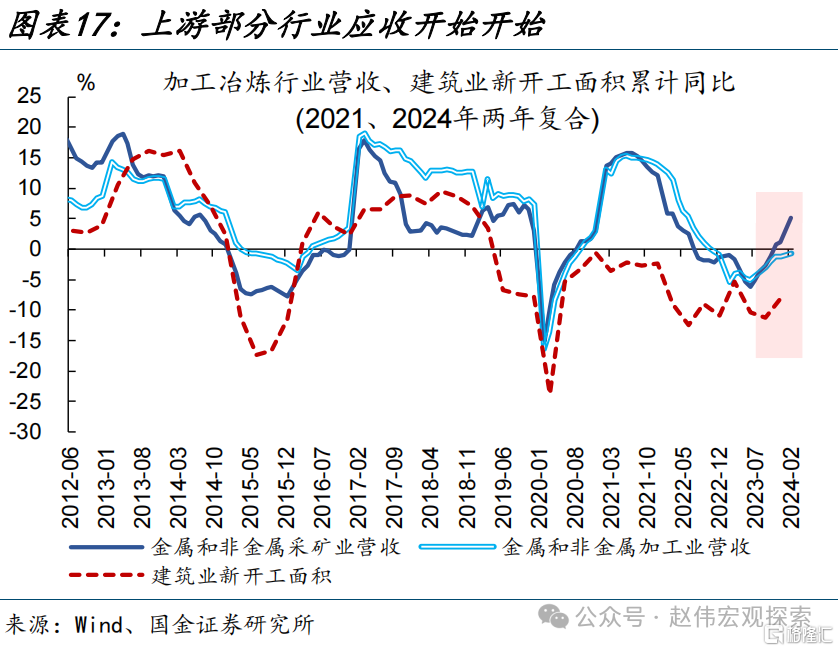

二季度前期政策效果或迎来集中体现,代表基建央企订单、新开工面积已有反馈。1-2月主要基建上市公司新签订单额同比增长10.1%、可与投资数据相互印证;中国建筑新开工面积加快回升、1-2月同比增长16.8%,指向稳增长落地提速。而以地产和基建为主要抓手的稳增长政策,对采矿、上游制造等行业需求的提振效果最为显著,年初相关行业营收增速显著提升。

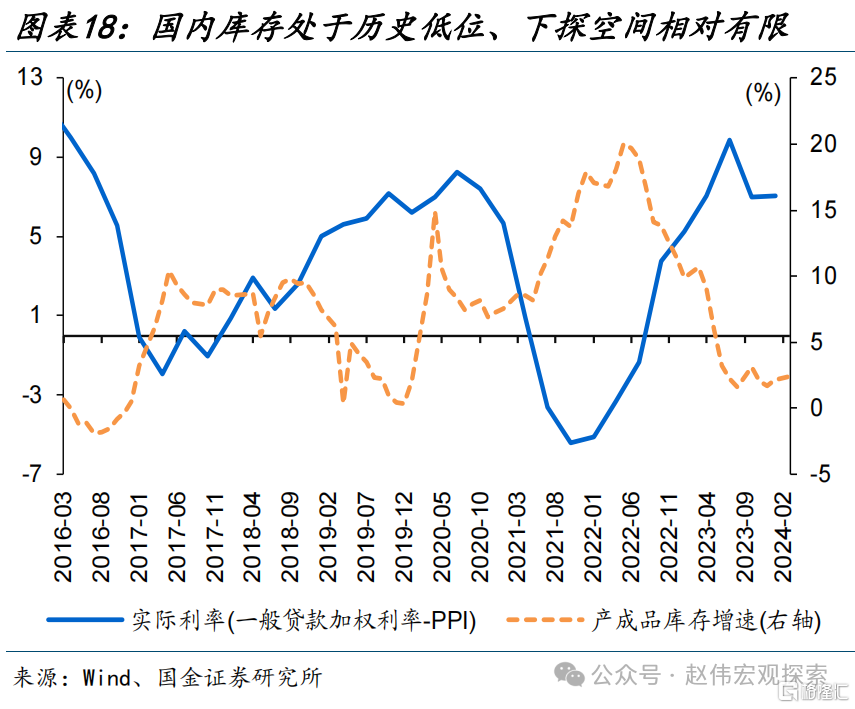

稳增长政策持续发力、叠加全行业库存偏低等,二季度或迎来全年同比修复高点。实际利率与库存行为反向、且弱领先。当前实际利率已从2023年6月末9.9%的历史高位,降至2023年末的7.1%,未来进一步下行趋势也较为确定;库存水平则处于历史低位,2023年下半年来持续磨底、下探空间相对有限,加之政策支持,2024年经济表现大概率较2023年会有所改善。

(二)财政发力边际提速,二季度政府债券供给明显上量、单月或超万亿

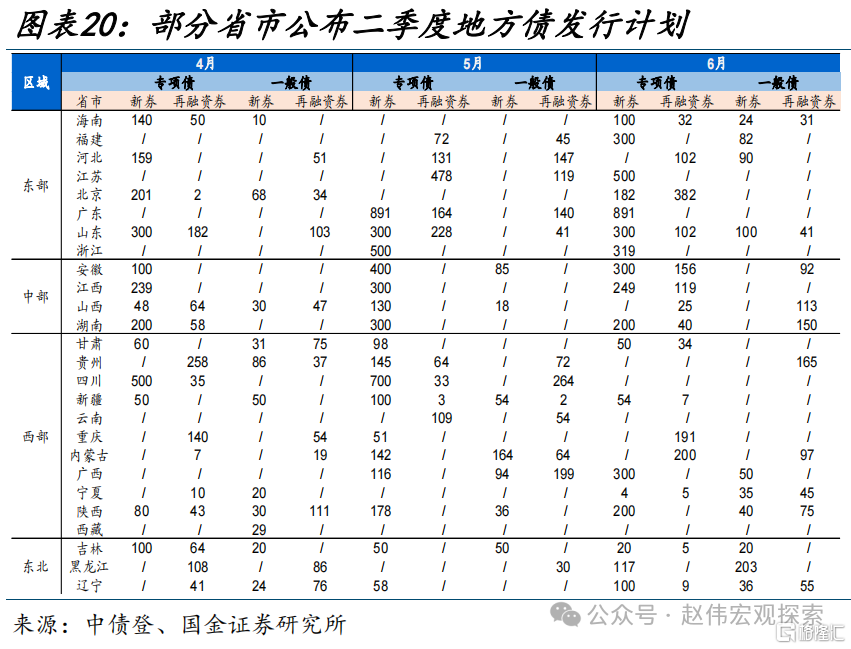

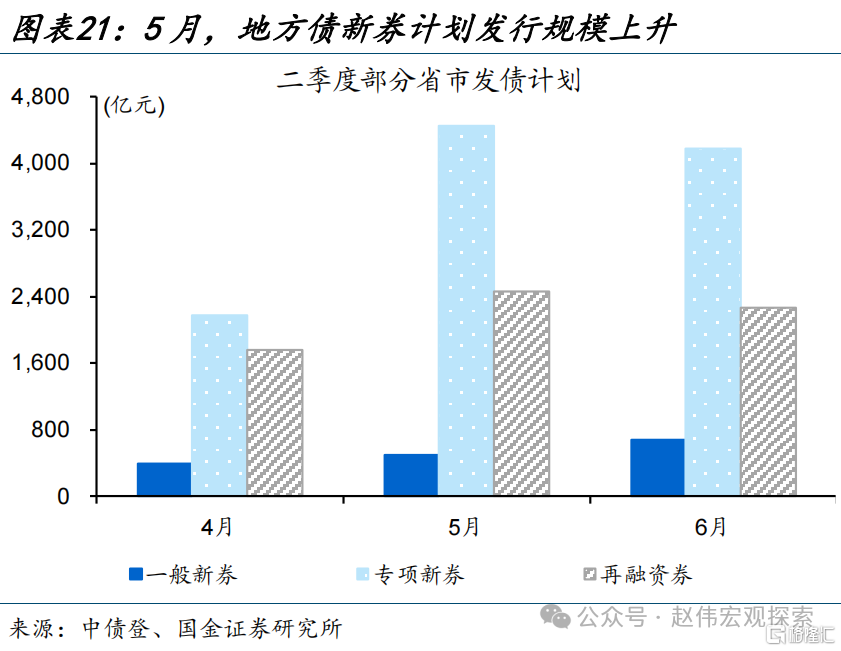

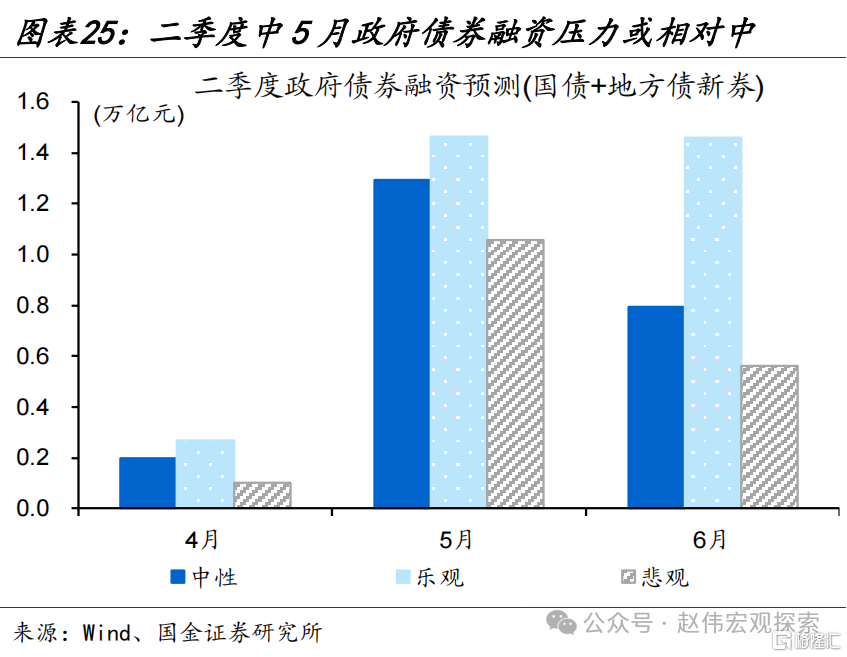

地方债发行或于5月开始加速、迎来阶段性供给小高峰,地方新券单月或近5000亿元。截至4月16日,共有26个省市公布二季度地方债发行计划,其中,4月新增地方债近2600亿元,5月地方债新券计划发行边际上量、约4960亿元左右,6月维持高位近5870亿元。区域分布中,地方债新券主要分布在东部的粤浙、中部的皖晋,及西部的四川等地,或与部分省市债务压力相对较小、投资延续性较好等有关。

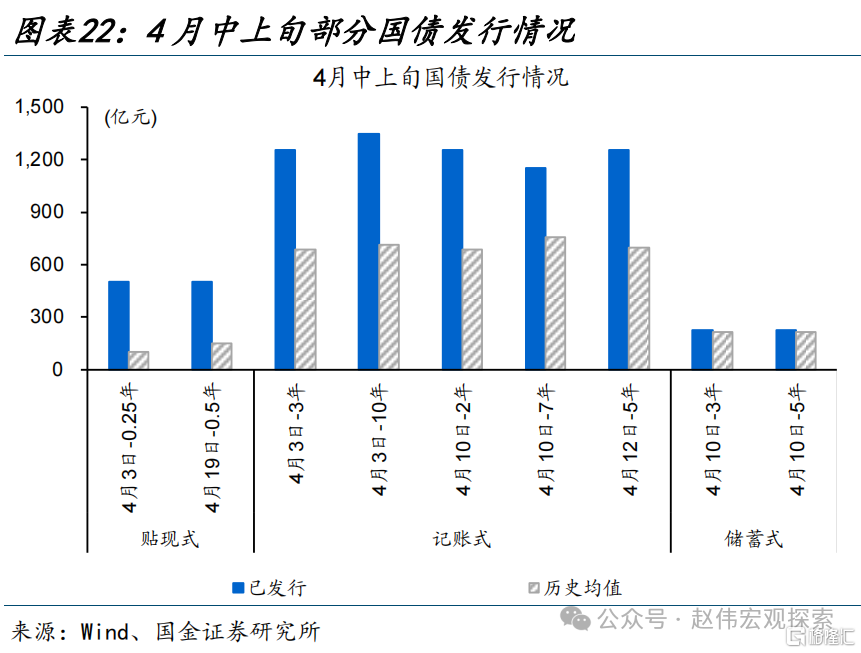

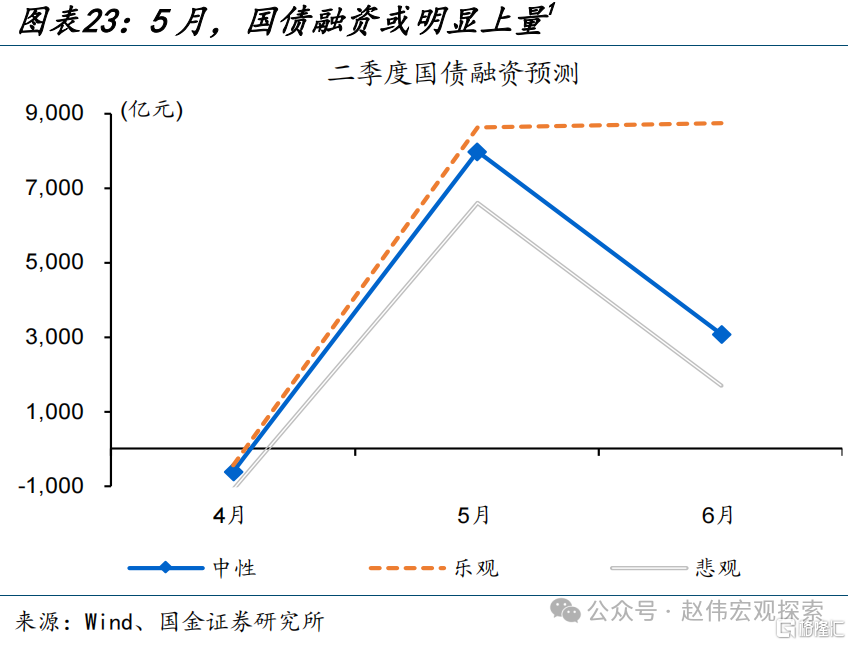

根据二季度国债发行计划推算,5月供给边际上量、近8000亿元,关注特别国债发行窗口期。经验显示,单月国债各期限发行规模呈现一定规律性,根据二季度国债发行计划,本文将4月中上旬每一期国债已发规模与历史当月同期限进行对比、并整理与历史数据的差异,发现每期国债较历史均值都有多增。考虑国债到期等因素,中性情景下,4月国债融资仍处低位,5月边际上量、单月近8000亿元左右,6月边际回落至3000亿元左右。

[1]中性情境下,单期国债发行规模在历史均值的基础上,多增一定规模、取4月中上旬与历史均值差额的平均;悲观情境下,单期国债发行规模在历史均值的基础上,多增一定规模、取4月中上旬与历史均值差额的最小值;乐观情景下,单期国债发行规模在历史均值的基础上,多增一定规模、取4月中上旬与历史均值差额的最大值,并假设新增万亿超长期特别国债于6月开始发行、规模5000亿元。

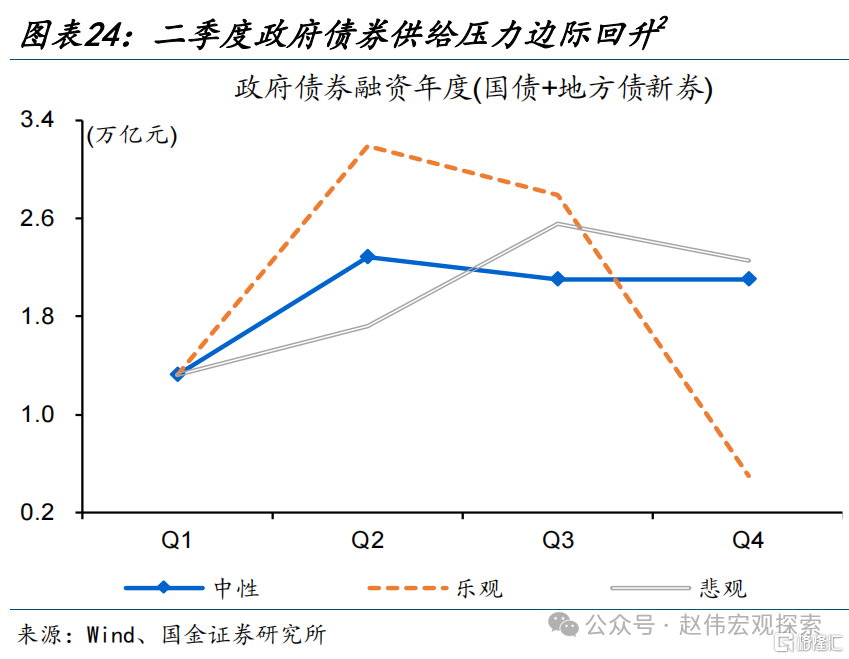

考虑到政府债券“错峰”等因素,供给压力或于二季度边际上升、三季度维持高位,单月或破万亿。国债、地方债融资呈现一定的“错峰”特征、较为典型的如2020年;地方债也大多在前三季度发完,2023年较为特殊、四季度融资占比近14%。在此基础上,综合地方债、国债的单边预测,中性情景下,政府债券供给压力于二季度开始回升,5月压力开始加大、单月融资近1.3万亿元,三、四季度供给相对均衡。

[2]中性情景下,万亿超长国债于三季度开始发行,政府债券单季度融资平稳,二季度、三季度、四季度政府债券融资分别为2.3万亿元、2.1万亿元和2.1万亿元。乐观情景下,财政前置、万亿超长期特别国债于6月发行5000亿元,政府融资二季度或达3.2亿元,三季度维持高位、2.8万亿元,四季度剩余较少、0.5万亿元。悲观情景下,财政后置、万亿超长期特别国债年底发行,二季度政府债券融资相对较小、1.7万亿元,三、四季度供给压力相对较大,分别为2.6万亿元和2.3万亿元左右

[2]中性情景下,万亿超长国债于三季度开始发行,政府债券单季度融资平稳,二季度、三季度、四季度政府债券融资分别为2.3万亿元、2.1万亿元和2.1万亿元。乐观情景下,财政前置、万亿超长期特别国债于6月发行5000亿元,政府融资二季度或达3.2亿元,三季度维持高位、2.8万亿元,四季度剩余较少、0.5万亿元。悲观情景下,财政后置、万亿超长期特别国债年底发行,二季度政府债券融资相对较小、1.7万亿元,三、四季度供给压力相对较大,分别为2.6万亿元和2.3万亿元左右

三、政府债券发行加快、叠加基本面修复斜率回升等,警惕债市潜在调整压力

(一)政策配合下,政府债券发行提速对流动性干扰相对较小、但也有例外

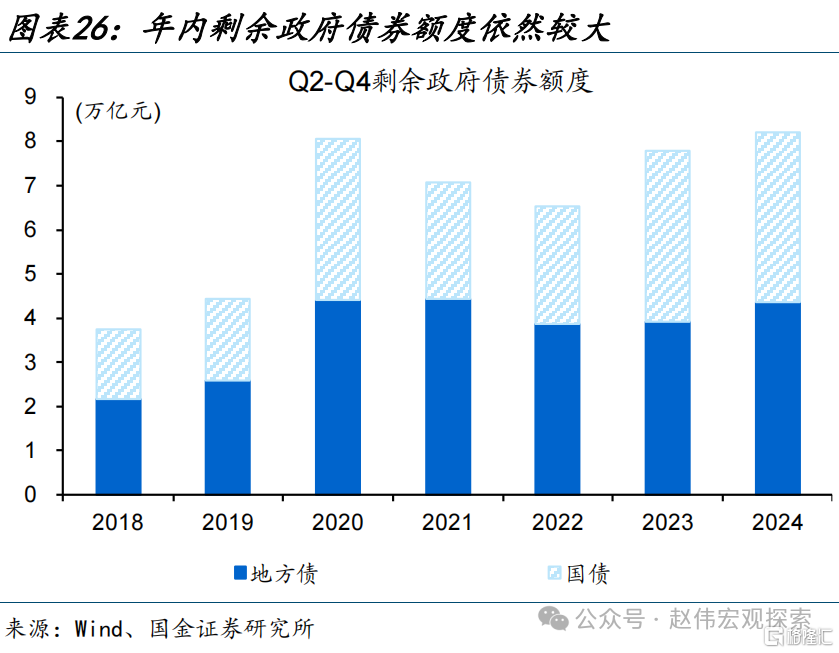

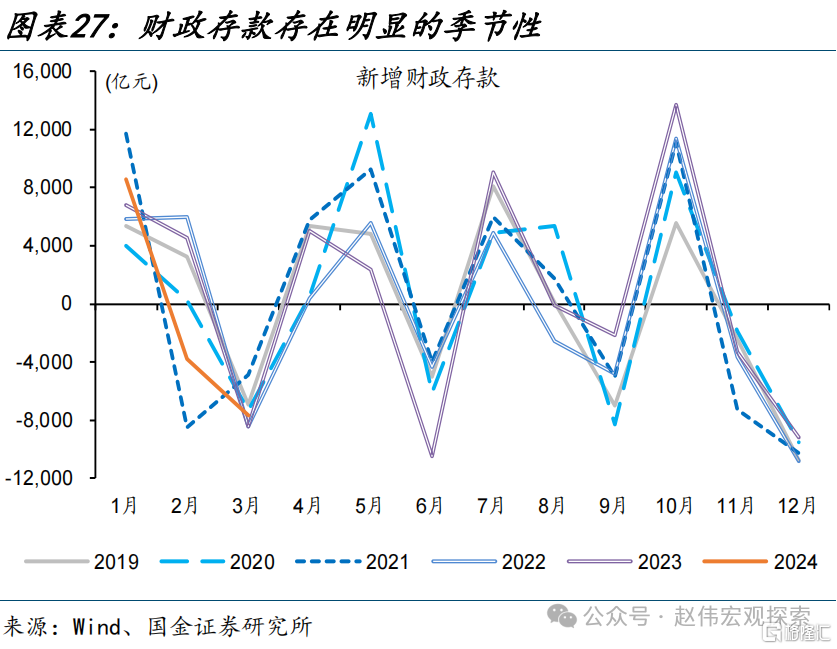

政府债券发行加快等或干扰流动性环境,关注资金利率的边际变化等。截至一季度末,年内剩余政府债券待发额度合计8.21万亿元,其中,地方债新券待发4.35万亿元、国债剩余额度3.86万亿元,处近年同期高位。由于政府债券募集缴款到资金运用存在时滞,当供给放量时,资金面压力往往容易上升。短期来看,4月、5月为传统财政缴款大月,近3年同期合计新增财政存款平均规模在9500亿元左右。

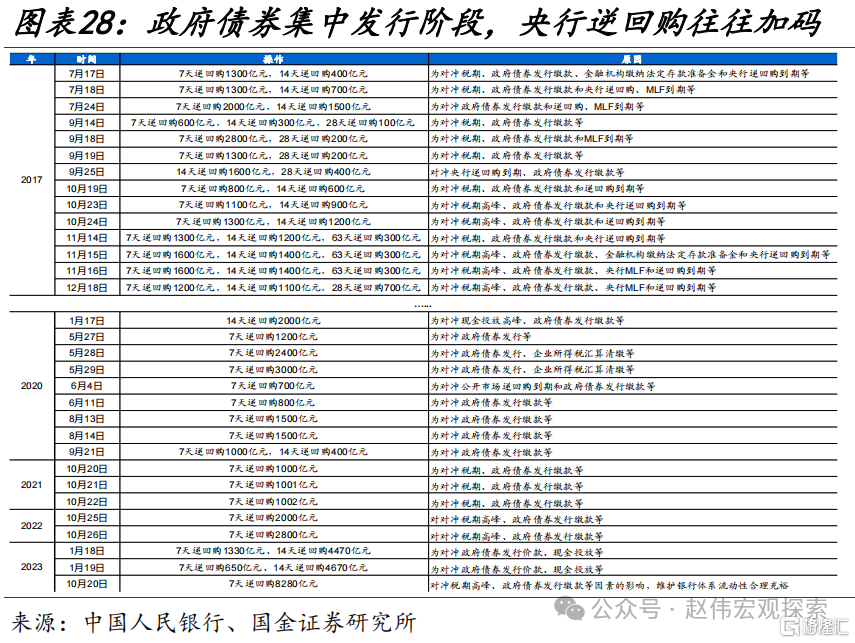

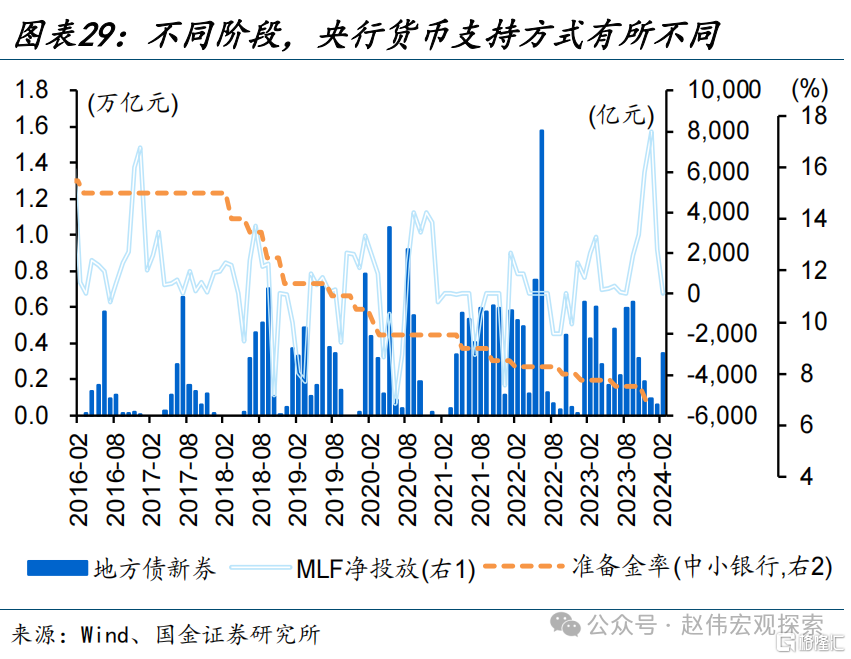

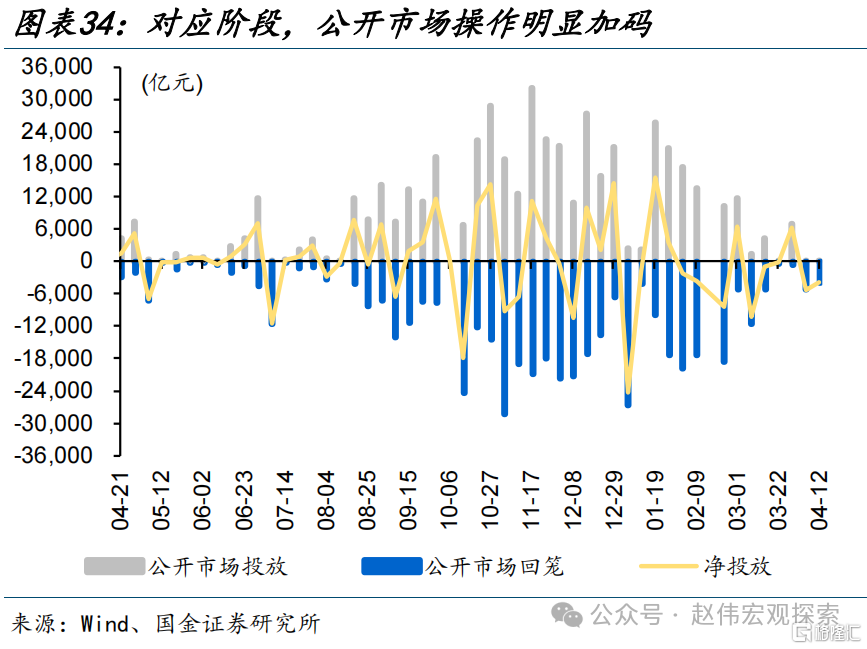

经验显示,政府债券集中发行阶段,央行多加大货币支持、不同阶段采取方式不同。回溯历史,央行多会加大货币支持来应对潜在的流动性压力;2016年以逆回购和MLF为主,2017年、2020年以逆回购为主,2018年和2019年以降准和逆回购等相结合。今年来看,地方债供给阶段性仍有压力,结合政策相关表态等,降准等操作或仍在政策工具箱内(详情参见《地方债来袭,流动性“拐点”信号?》)。

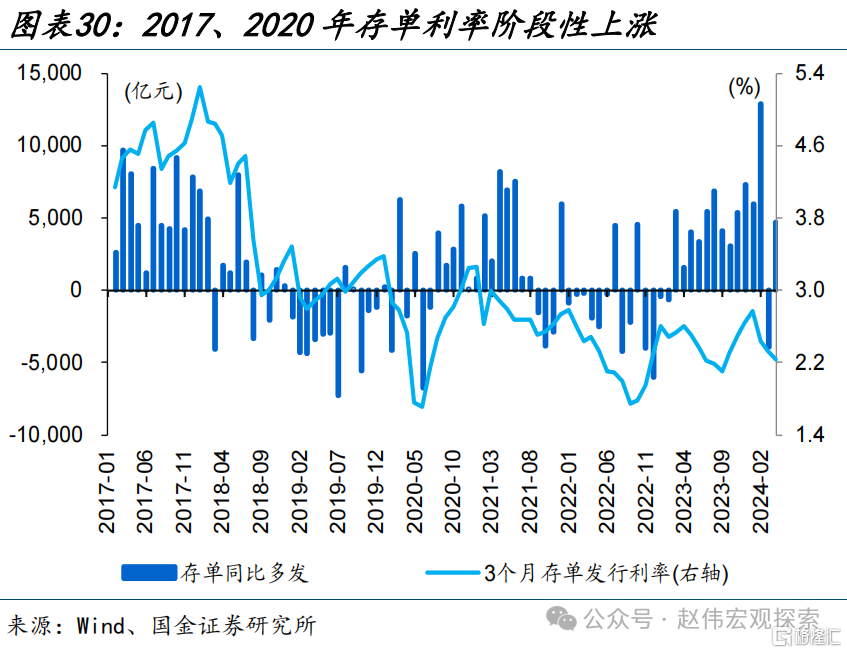

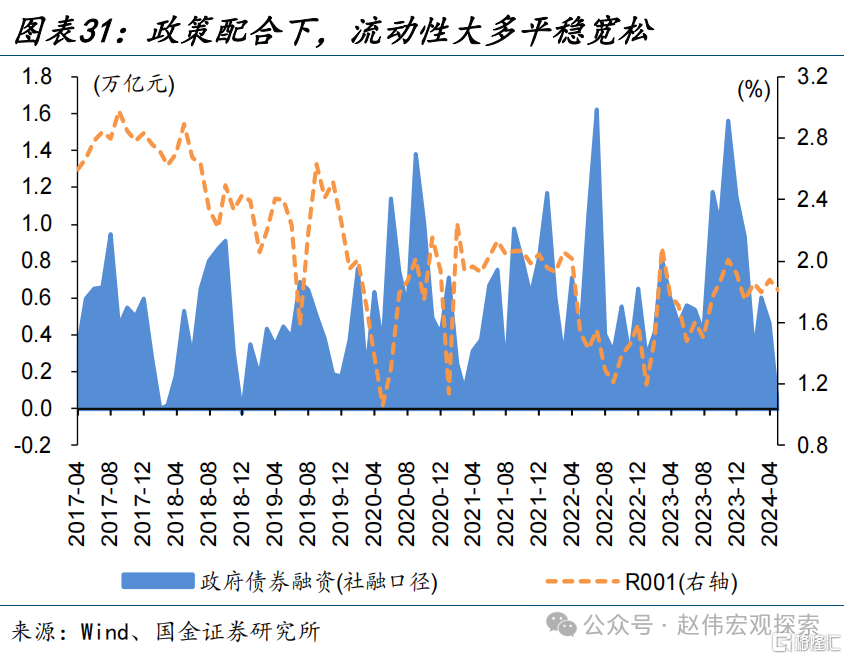

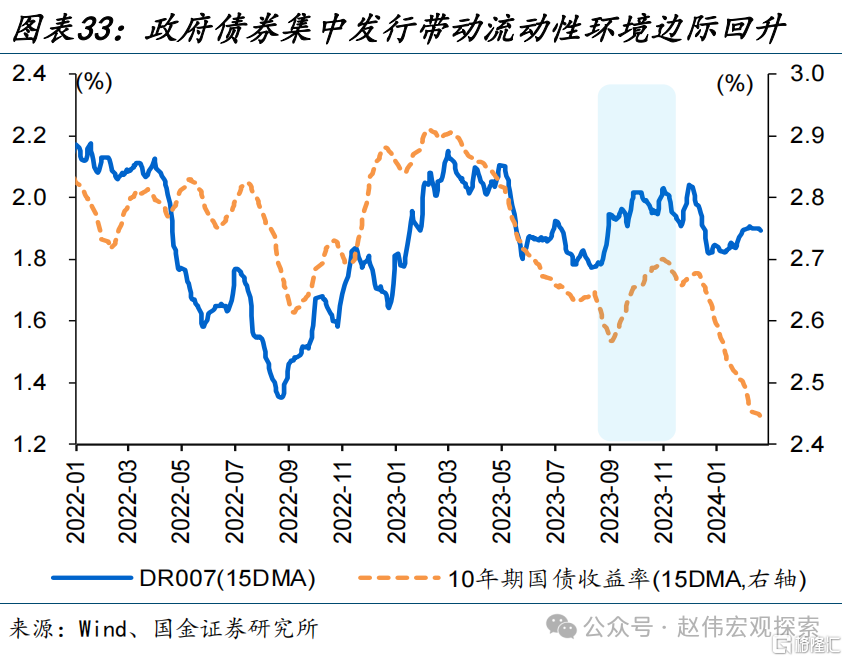

货币政策呵护下,政府债券供给压力上升阶段、流动性往往平稳,但也有例外。经验显示,2016年以来,货币政策配合政府债券发行阶段,流动性环境往往平稳宽松,以R001为代表的短端货币市场利率甚至明显回落,较为典型的是2020年一季度和2022年二季度,隔夜利率均处于阶段性低点。但也有例外,2017年三季度、2020年三季度和2023年四季度有所不同,前两者与金融监管收严等有关,后者与财政后置等因素有关。

(二)财政集中发力、叠加基本面修复斜率回升,警惕债市潜在调整风险等

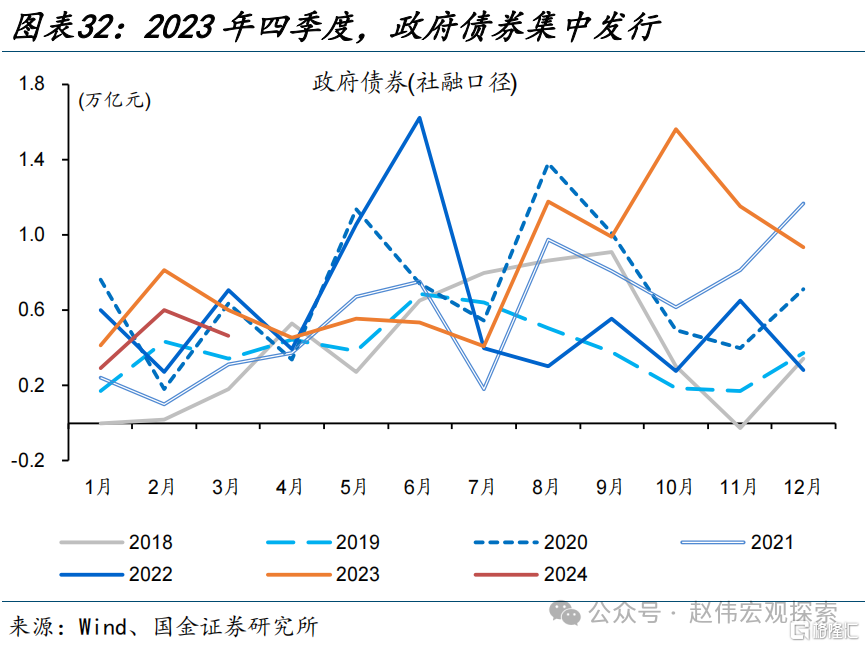

2023年四季度财政后置、政府债券集中上量,带动流动性环境边际收紧、触发债市调整。2023年8月初,政策要求加快专项债发行下,地方债新券发行规模阶段性明显放量,8月、9月均在7000亿元以上,10月发行边际放缓至3300亿元左右。同时,国债融资逐步加码,9月净融资一度创历史单月新高达8000亿元以上,10月中下旬调增1万亿元国债额度、叠加此前剩余额度,11月、12月国债融资合计近1.4万亿元左右。

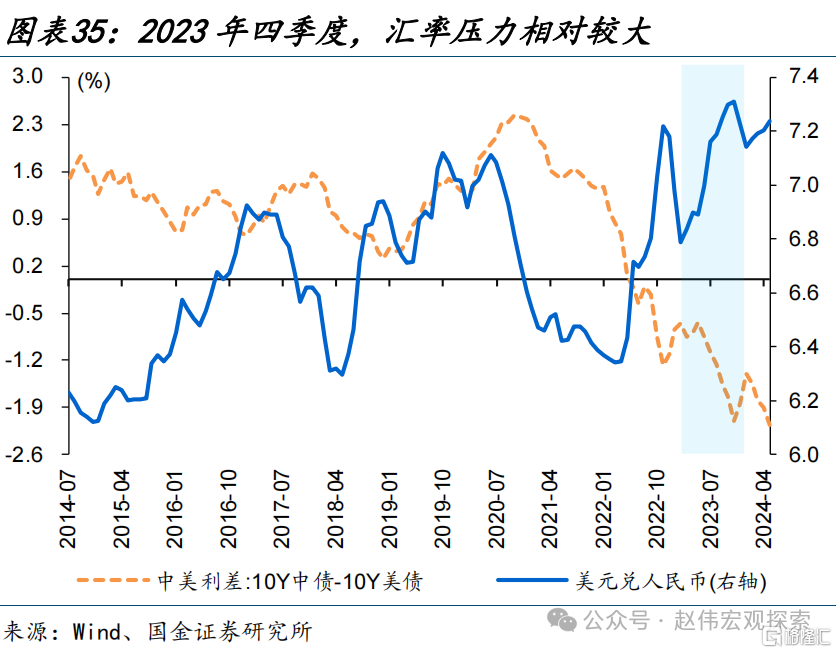

虽然公开市场操作加码、单日7天逆回购投放一度创新高至8280亿元,但汇率压力等掣肘下,降息等总量进一步宽松落空。伴随政府债券发行加快、带动资金利率的边际收敛,央行公开市场操作明显加码、呵护流动性环境,例如,逆回购投放自8月中下旬以来明显放量、单日投放一度达8280亿元、处近年高位;MLF投放也明显加码,11月、12月中旬MLF投放量均为1.45万元,实现中长期资金净投放分别为6000亿元和8000亿元。数量层面货币政策虽有呵护,但价格并没有更“便宜”、政策利率四季度维持原位。

以史为鉴,二季度政府债券供给上量,叠加基本面修复斜率加快等,或对债市造成扰动、关注潜在风险。流动性角度,资金利率仍面临阶段性扰动,二季度政府债券发行加快等或带动流动性环境边际收敛、5月开始逐渐凸显,部分机构交易“拥挤”或放大流动性波动对债市扰动;基本面方面,稳增长“三步走”逐步落地过程中的经济修复,导致债市利空因素也在逐步累积。

但“资产荒”下,债市或较难出现持续性调整。“资管新规”后行业格局重塑,资金向短久期等“安全”资产集中,但合意资产却明显收缩,叠加部分重资产领域债务出清中的风险释放等,使得机构行为进一步趋同。此外,经济增长弹性放缓、需求修复平缓下,资金易滞留金融体系,叠加地方化债推进等,或阶段性加剧“资产荒”;“资产荒”凸显下,当收益率出现一定调整后,机构“买债”热情或再度被点燃。

经过研究,我们发现:

(1)近期,债市收益率低位磨底、波幅收窄,波动率明显缩小。债市表现相对“踌躇”,或与“稳增长”落地效果尚未凸显、政府债券发行节奏偏慢等有关。一方面,春节假期、极端天气等扰动下,一季度“稳增长”建设项目落地进度偏慢、对经济拉动尚未充分显现。另一方面,政府债券发行节奏也相对偏慢,一季度专项债新券发行规模占提前批额度比重约28%、低于往年同期的86%左右。

(2)往后来看,影响债市收益率的两个变量,在二季度或均有边际变化。一方面,稳增长“三步走”持续推进,代表基建央企订单、新开工面积已有反馈;稳增长政策持续发力、叠加全行业库存偏低等,二季度或迎来全年同比修复高点。另一方面,二季度政府债券明显上量、单月或超万亿。

(3)政策配合下,政府债券发行提速对流动性干扰较小、但也有例外。2023年四季度财政后置、政府债券集中上量,带动流动性环境边际收紧、触发债市调整。以史为鉴,二季度政府债券供给上量,叠加基本面修复斜率加快等,或对债市造成扰动、关注潜在风险。但“资产荒”下,债市出现持续性调整的概率较低。

风险提示

1、经济复苏不及预期;

2、政策落地效果不及预期。

注:本文来自国金证券2024年4月23日发布的《债市的核心矛盾?》,分析师:赵 伟(执业S1130521120002)zhaow@gjzq.com.cn,马洁莹(执业S1130522080007)majieying@gjzq.com.cn。