下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Z Reseach Factory观点

天津建发于今日上市,天津建发是一家民营的建设集团,能够提供全面的工程施工服务,在民营建设公司行列内处于领先定位,营业收入稳定增加,在天津建筑行业内具有一定的话语权。但公司的客户结构以政府机构和国企为主,这是一个不容忽视的风险点,倘若前者财政状况紧张,将会大大影响公司的业绩和现金流水平。从财报呈现的应收账款数据来看,其应收款项逐年增长,且占营业收入比重逐年攀升,或许会影响公司未来营业收入水平。

公司简介

天津建发成立于2010年,是天津市一家民营建设集团,提供全面的工程施工服务。公司提供全面的工程施工服务,其业务涵盖市政公用工程、地基基础工程、建筑工程以及石油化工工程等多个领域。

投资亮点

拥有较多资质,处于民营企业领先地位:天津建发是天津市唯一一家同时具备市政公用工程、建筑工程、石油化工及公路工程施工总承包资质的民营建设公司,目前公司已拥有二十一项有关工程施工业务的资质,其中包括了两项一级施工资质。

财务状况良好,营业收入大增:2021-2023年,天津建发营业收入分别为2.75亿元、2.88亿元、3.19亿元。

发达的线下网络渠道:按2022年市政公用工程产生的收入计,公司在天津市市政公用工程民营公司中排名第四,约占市场份额0.2%。

公司业务

Part.3

公司致力于工程施工业务,包括(i)市政公用工程,主要包括道路工程及交通设施工程;(ii)地基基础工程,主要包括地基基础建设工程及土方工程;(iii)建筑工程;及(iv)石油化工工程。

天津建发的客户群体以天津市政府机构、国有企业及民营企业为主,客户集中度高的同时为企业发展带来一定隐患,其中大客户对公司业绩的影响较为显着。2021-2023年公司的客户总数逐年减少,分别为48家、29家和23家,其中政府和国有企业客户占总客户数的比例也呈现下降趋势,分别是81.3%、72.4%和69.6%。此外,公司对前五大客户的依赖程度较高,并且对公司收入的贡献比例显着。在报告期间,前五大客户应占公司总收入的金额分别为1.75亿人民币、2.22亿人民币和2.61亿人民币,占公司总收入的比重逐年上升,分别为63.5%、77.0%和81.6%。

融资情况

天津建发前后经历两轮融资,由盛源控股、天津致未来、天津共美好及珠海中青分进行增资,总金额为1184.47万元人民币。

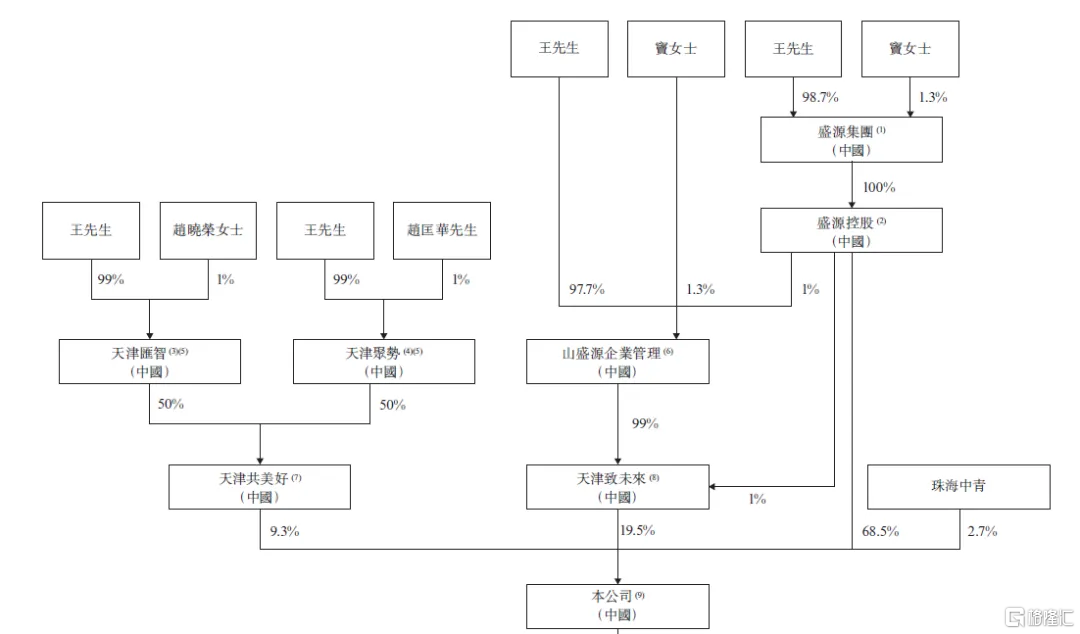

股权结构

资料来源:招股说明书

王文彬先生、窦恩艳夫妇,通过盛源控股合计持股73%

山盛源企业管理,通过天津致未来持股19.5%

天津汇智,通过天津共美好持股9.3%

珠海中青分,持股2.7%

创始人

成立天津建发前,王文彬曾在一家工程施工企业工作了12年。1993年1月至2009年,王文彬任职于天津市广德机械设备制造有限公司,负责参与公司的生产经营。2011年7月经营范围变更前,天津市广德机械设备制造有限公司主要从事建筑、市政以及地基基础等工程施工。

离开十余年“老东家”,王文彬创业看中了天津城市发展。2009年,经国务院批准,天津市决定撤销天津市塘沽区、汉沽区、大港区,设立天津市滨海新区。或许正是捕捉到了滨海新区设立这一重大变化为建筑行业带来的潜在机会,王文彬于2010年底创办了天津建发。

行业概览

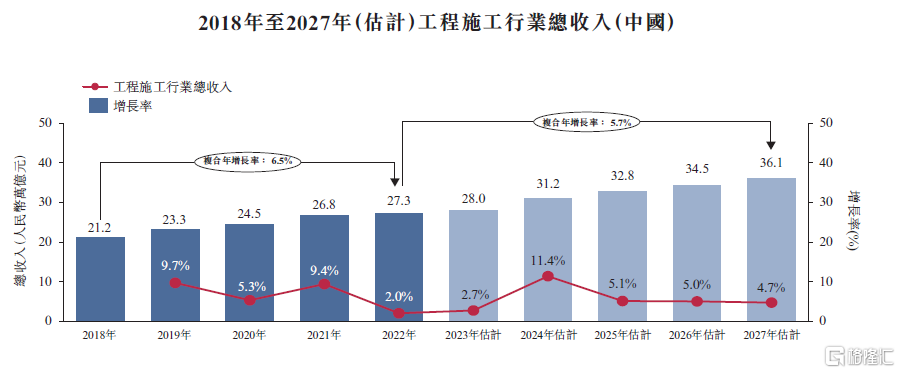

工程施工行业长期以来一直是中国的支柱产业之一,在国家发展中发挥重要作用。工程施工行业指透过建造各类建筑物、构筑物及设备安装而形成的工程实体,主要包括设计、建造、装饰及管理部分。在2018年至2022年的五年间,中国建筑施工行业的总收入实现了稳步增长,从21.2万亿元增至27.3万亿元,年复合增长率达到了6.5%。展望未来,总收入将继续保持增长态势,并有望在2027年达到36.万亿元。

资料来源:招股说明书

资料来源:招股说明书

财务情况

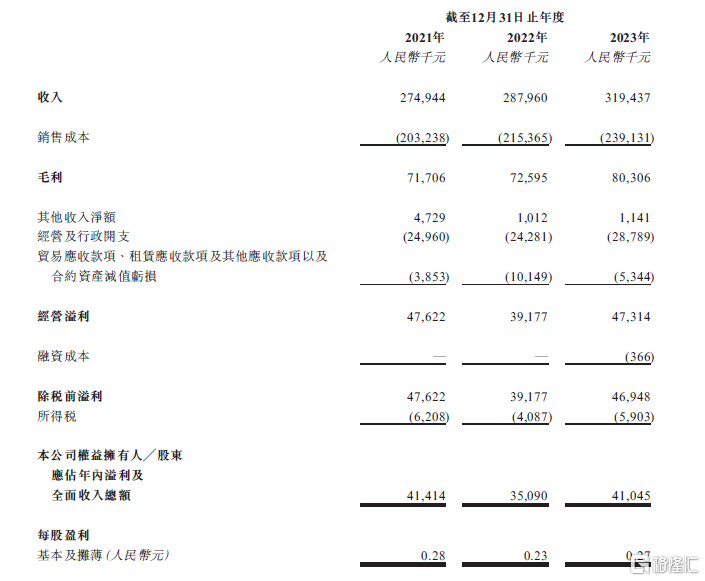

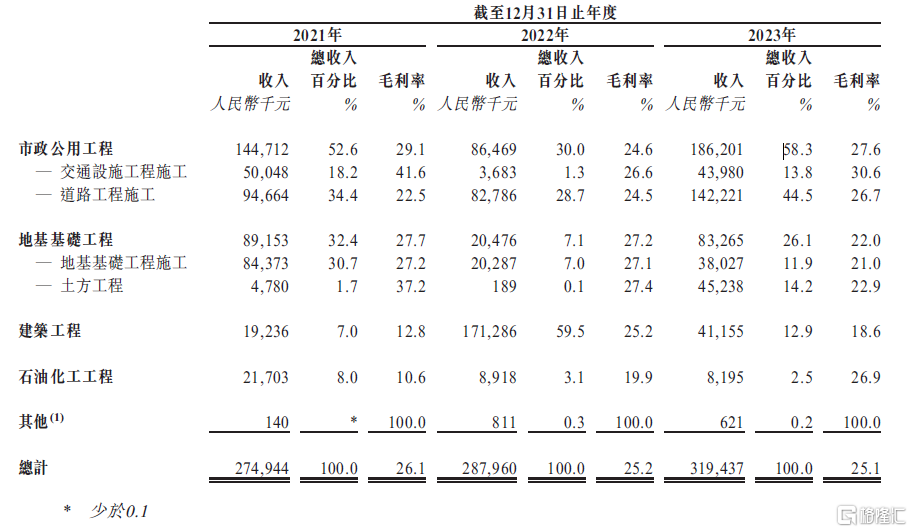

营收有所增长,但净利润增速较慢。2021-2023年,天津建发营业收入和净利润分别为2.75亿元、2.88亿元、3.19亿元和4141.4万元、3509万元、4104.5万元,其中2022年出现了同比负增长。毛利率也在逐年走低,在报告期内,天津建发毛利率分别为26.1%、25.2%、25.1%。

资料来源:招股说明书

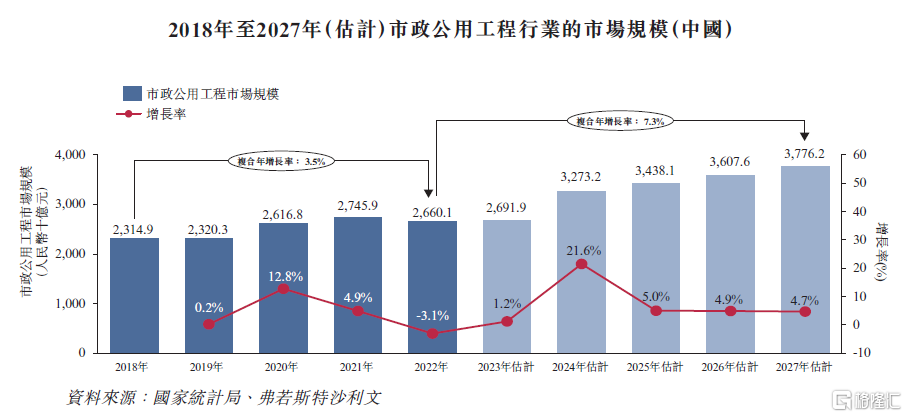

从收入明细来看,市政公用工程占据了营业收入较大比重。2021-2023年,天津建发的市政公用工程的收入分别为1.45亿元、0.86亿元、1.86亿元,占收入的比重为52.6%、30%、58.3%。此外,公司来源于建筑工程的收入分别为1923.6万元、1.71亿元、4115.5万元,对应收入占比为7%、59.5%、12.9%。

资料来源:招股说明书

可比公司

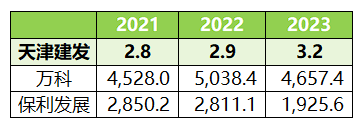

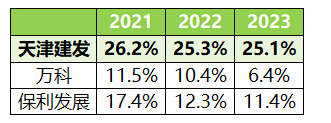

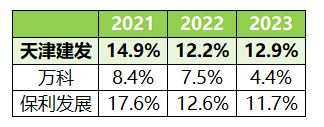

本次选取的可比公司是万科和保利发展。综合各方面数据来看,天津建发的毛利率水平显着高于同行,平均为25%,万科和保利发展分别在10%和13%水平。净利率方面与保利发展处于平均水平,优于万科。总体而言,天津建发体量不大,远小于同行业建筑公司规模,但相关财务指标优于同行。

可比公司营收情况(单位:人民币亿元)

资料来源:招股说明书、Z Research Factory

可比公司毛利率情况

资料来源:招股说明书、Z Research Factory

可比公司净利率情况

资料来源:招股说明书、Z Research Factory

恒大对公司影响

恒大集团目前的状况确实可以用“牵一发而动全身”来形象描述。恒大高杠杆经营、流动性风险、偿付性风险等因素势必会对整个房地产市场产生了连锁反应,无论是产业链的上游还是下游,建筑行业内的每一家企业都可能遭受波及。尽管天津建发主要提供工程施工服务,与房地产市场有着不可分割的联系,但房地产领域的波动对银行、建材供应商乃至消费者都产生了影响。然而,由于房地产开发与工程施工在业务性质上存在差异,天津建发所受的影响可能相对有限。

天津建发作为天津建筑行业中的领军民营企业,对整个地区建筑业的发展具有显著的影响力。然而,建筑业本质上是一个资本密集型行业,其特点包括高额的保证金要求、需要企业先行垫付资金的施工模式以及较长的工程结算周期等,这些因素都可能给企业的运营资金带来较大的压力。考虑到房地产市场目前呈现下行趋势,财务杠杆较高、借贷较多的建筑企业或许将面临更多的流动性风险。

免责说明:

1. 请谨慎对待本文所述内容,投资者应当审慎评估并依赖公司公告做出投资决策。

2. 所提供的信息来自多个专业网站和第三方信息终端,包含文字、图形和链接,仅供一般参考使用。

3. 本平台发布的信息并非具体的投资建议,仅供了解和参考,投资者应自行判断和决策。

4. 未经本公众号许可,任何个人或机构不得擅自转载本文内容,如有需要,请先联系本公众号进行授权。