下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京时间4月19日晚,中国证监会网站发布《5项资本市场对港合作措施》[1](以下简称《合作措施》),进一步拓展沪深港通机制、巩固香港国际金融中心地位,共同促进两地资本市场协同发展。本次合作措施具体包括5项内容,分别为1)放宽沪深港通下股票ETF合资格产品范围;2)将REITs纳入沪深港通;3)支持人民币股票交易柜台纳入港股通;4)优化基金互认安排;以及5)支持内地行业龙头企业赴香港上市。本文将从市场策略、金融行业及REITs市场三个角度进行解读。

策略:优化互联互通机制,巩固提升香港金融中心地位

整体来看,本次变化针对港股市场近年来所面临的新变化和新形势,尤其是市场流动性不足,融资吸引力下降以及内地投资者可投资范围有限等问题,有的放矢的提供应对措施。中长期看,不仅有利于丰富交易产品种类、为外资和内地投资者提供更多便利和选择,同时也有助于促进两地资本市场进一步融合,助力人民币国际化并强化香港金融中心地位。基于最新动态,我们对此次《合作措施》所提及的具体内容进行梳理,并解读可能的影响。

措施一:放宽沪深港通下股票ETF合资格产品范围,进一步便利外资配置中国资产

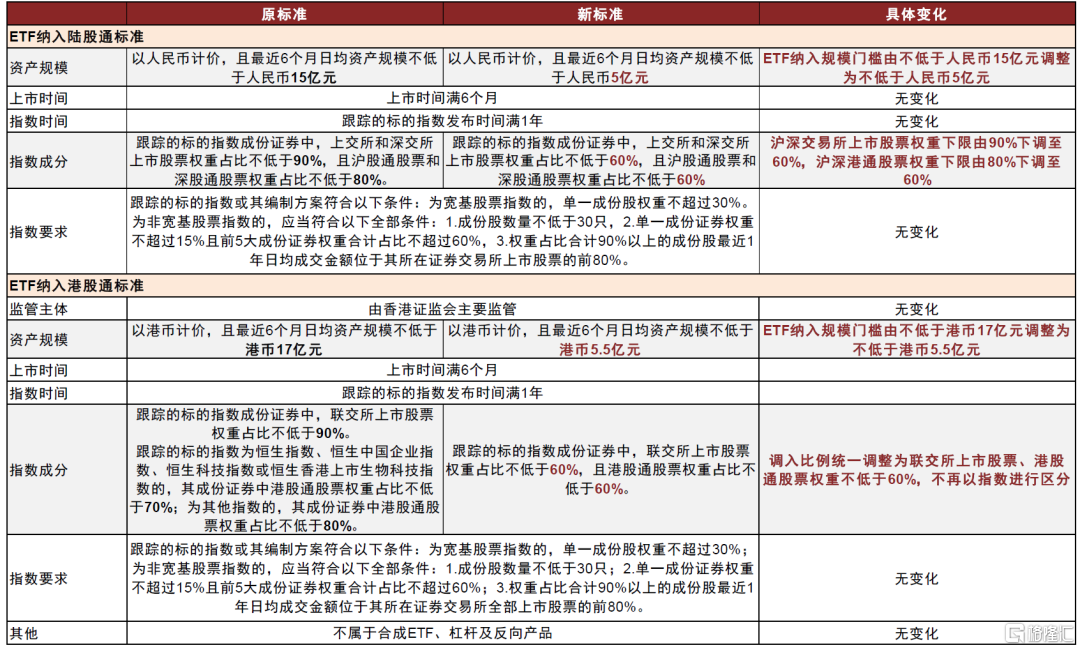

2022年7月4日互联互通正式纳入ETF交易,成为互联互通机制持续优化下的又一标志性事件。在现有规定下,纳入互联互通产品筛选主要基于基金规模以及跟踪指数以互联互通标的股票为主等。具体包括:1)ETF需满足上市6个月和跟踪标的指数发布时间满1年;2)内地ETF必须以人民币计价、过去6个月日均资产规模不低于15亿元人民币;3)标的指数中上交所和深交所上市股票权重占比不低于90%,且陆股通股票权重占比不低于80%。港股通ETF纳入要求与之类似,在市值要求上须以港元计价,且最近6个月日均资产规模不低于17亿元港币,成分证券以港股通标的为主,而合成ETF、杠杆及反向产品不包含在内等。

本次措施放宽纳入与调出规模门槛以及跟踪指数的权重占比要求。沪股通方面:1)纳入规模门槛从此前的过去6个月日均资产规模不低于15亿元调整为不低于5亿元;2)所跟踪指数成分中上交所与深交所上市股票权重占比从此前的不低于90%降低至不低于60%;3)所跟踪指数成分中陆股通标的权重从此前的不低于80%下降至不低于60%;4)剔除门槛从此前的过去6个月日均资产规模不低于10亿元调整为不低于4亿元;沪深交易所上市权重以及陆股通权重分别从此前的低于85%和70%,均下调至55%。港股通方面:1)纳入规模门槛从此前的不低于17亿港元调整为不低于5.5亿港元;2)所跟踪指数成分中联交所上市股票权重占比从此前的不低于90%下调至不低于60%;3)港股通股票权重占比方面,此前跟踪标的指数为恒生指数、恒生中国企业指数、恒生科技指数或恒生香港上市生物科技指数的,其成分证券中港股通股票权重占比不低于70%;为其他指数的,其成份证券中港股通股票权重占比不低于80%;调整后将权重占比统一下调至不低于60%。4)剔除方面:调出规模门槛从此前的低于人民币12亿港元调整为低于4.5亿港元;调出规模比例统一调整为不低于55%。

根据上述条件,在当前已有的互联互通ETF(A股141只,港股8只)的基础上,我们筛选将有约78只A股和8只港股ETF产品或符合纳入标准,对应基金规模分别为852亿人民币和255亿港元,过去三个月日均成交金额分别为55.6亿人民币和2050万港元。

整体来看,互联互通ETF进一步扩容有助于便利国际投资者,尤其是配置型资金,通过被动指数方式配置中国。此外,根据我们测算,此次有望新纳入的A股ETF大部分为行业主题基金,与中国长期发展主题(芯片、云计算、光伏、国企和红利等)相契合,也有利于吸引海外投资者精细化布局A股细分行业和热门赛道。相比A股,此次符合条件新纳入的港股ETF只有8只,因此短期内对于港股整体影响相对有限,但从长期看互联互通ETF扩容标志着香港与内地金融互联互通的持续深化,有助于支持香港国际资产管理中心建设(《互联互通进一步扩容纳入ETF》。

措施二:将REITs纳入沪深港通,投资品类进一步丰富

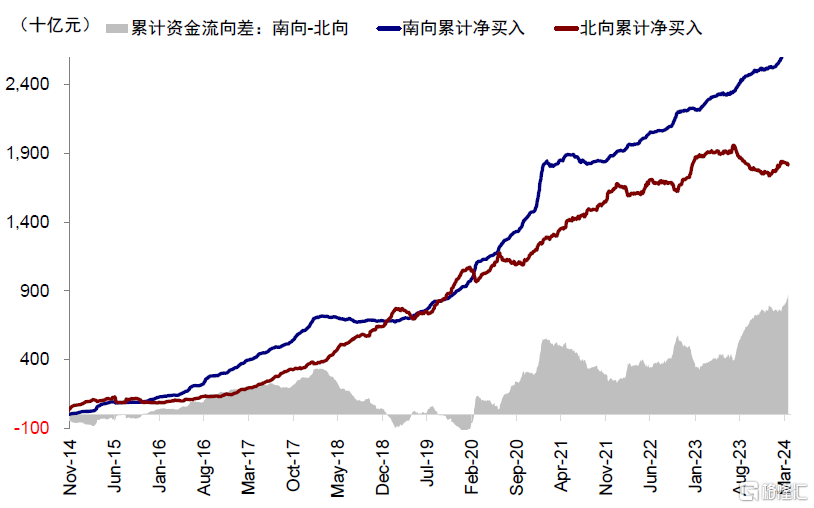

自沪港通和深港通于2014年底和2015年底开通以来,北向和南向累计流入规模已达1.8和2.7万亿人民币,整体运行平稳顺畅,双向规模和成交活跃度也不断提升(图表2~图表3)。开通以来,沪深港通机制持续完善和优化,交易范围不断扩大:1)2016年沪港通取消总额度限制;2)2018年北向和南向每日额度扩大3倍;3)2019年将香港上市同股不同权公司纳入港股通范围;4)2021年2月,将合资格内地科创板股票和香港上市未盈利生物科技公司纳入沪深港通股票范围;5)2022年7月互联互通正式纳入ETF;以及6)2023年3月首次纳入外国公司(图表1)。

图表1:自2014年开通以来,互联互通机制持续优化,此次计划纳入REITs与人民币交易柜台

资料来源:Wind,中金公司研究部

图表2:自2014年互联互通开通以来,北向和南向累计流入规模已达1.8和2.7万亿人民币

资料来源:Wind,中金公司研究部

图表3:从持仓占比与交投活跃度上看同样持续抬升

资料来源:Wind,中金公司研究部

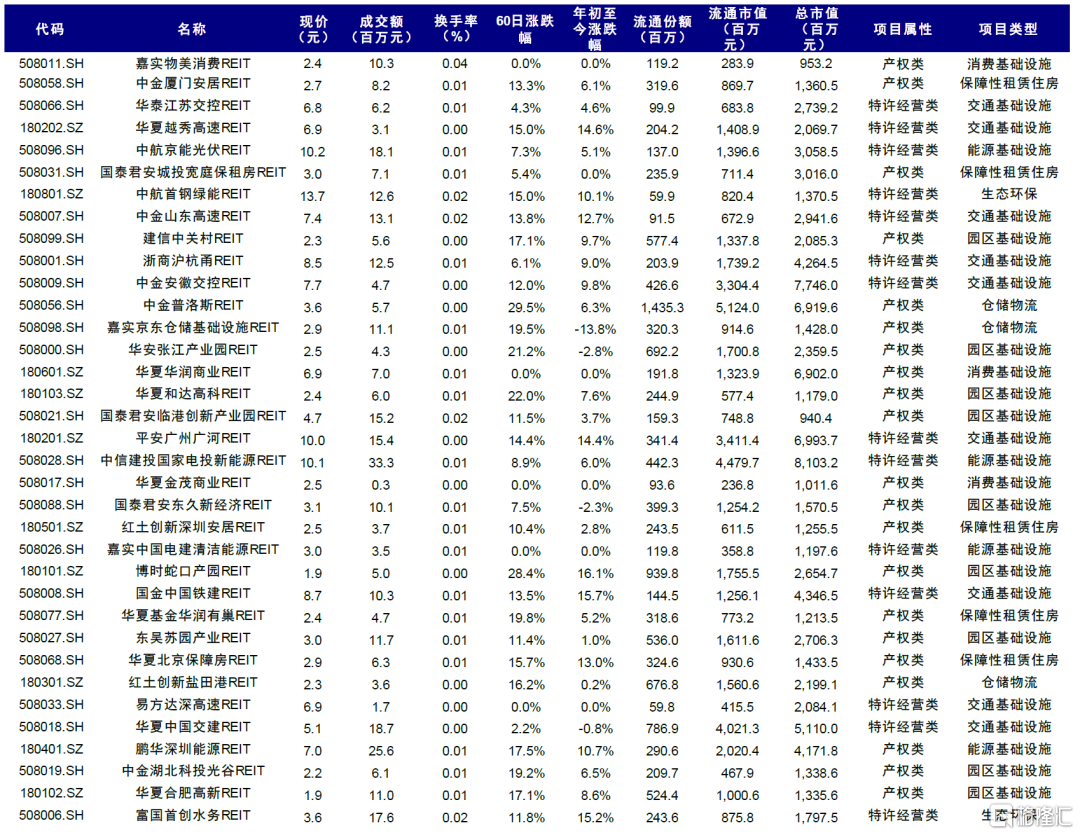

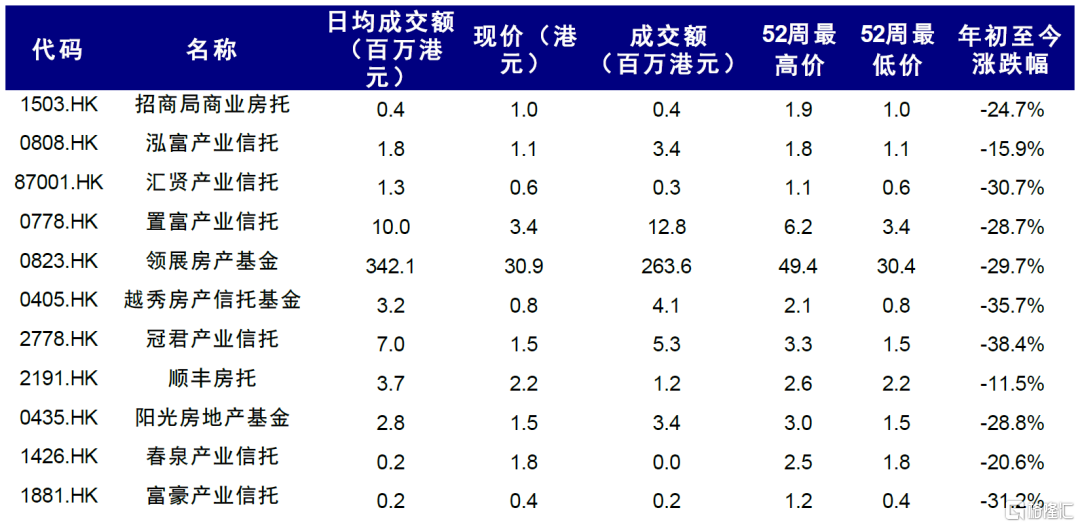

此次纳入REITs是互联互通投资范围的再扩容,投资品类进一步丰富。从可选产品数量上看,截至4月19日沪深交易所的REITs产品共36只,港交所的REITs产品11只;从总体规模上看,截至4月19日沪深交易所REITs产品收盘总市值约为1,020亿人民币,港交所上市REITs产品收盘总市值约为1,100亿港元(图表4~图表5)。

图表4:当前36只REITs在沪深交易所上市

注:数据截至4月19日收盘资料来源:Wind,中金公司研究部

图表5:当前11只REITs在港交所上市

注:数据截至4月19日收盘资料来源:Wind,中金公司研究部

在当前宏观环境下,REITs作为稳定分红类资产的典型代表,也有助于增加对分红类投资者的吸引力。根据中金地产组测算,大陆REITs的定价锚定人民币资金成本,长期投资回报率可能在6-7%(介于股债之间),分红所代表的现金回报占到主要部分。与此同时,近期内地南向资金在市场波动、投资回报率整体下行的背景下对于港股高分红的配置需求明显体现。对于当前已在港交所上市的REITs而言,当前大多数TTM股息率都能够达到10%以上,因此我们认为本次纳入互联互通后有望使更多内地资金从分红吸引力这一角度进行配置(《新宏观形势下的高分红投资价值》)。

基于内陆投资者对高分红的配置需求,我们认为人民币资金获得更多定价权后,香港REITs将展现出更高的投资价值。

措施三:支持人民币股票交易柜台纳入港股通,有助于长线资金配置港股高分红资产,助力人民币国际化

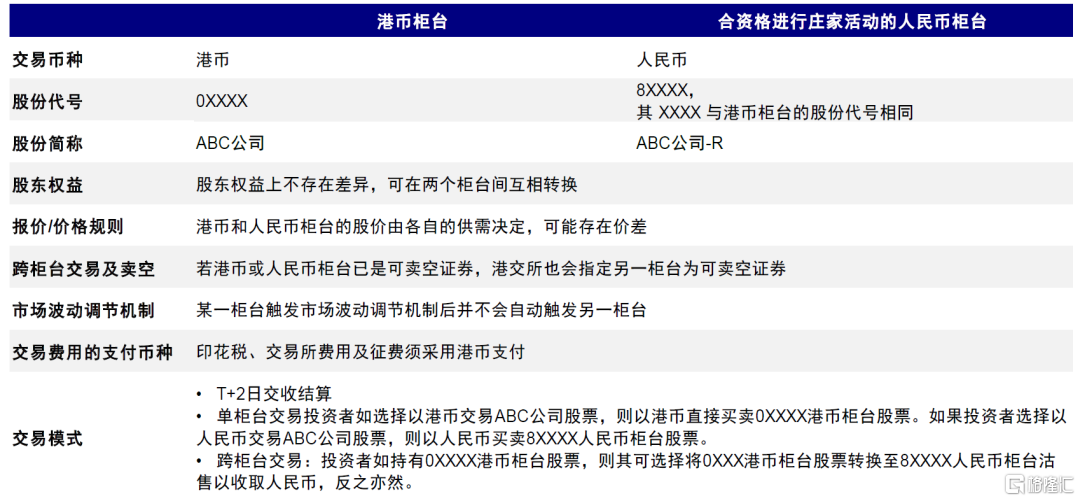

港交所“港币-人民币双柜台模式”于2023年6月19日正式启动。双柜台模式下,合资格证券同时拥有港币和人民币两个交易柜台,投资者可以分别以港币和人民币两个币种进行买卖和结算,并可在港币柜台和人民币柜台间进行跨柜台交易(图表7)。符合市值、流动性要求的港股公司可增设人民币柜台,截至目前,港交所已批准24家上市公司设立人民币柜台(图表6),多数是蓝筹股和港股通标的(《你所要知道的港股“双柜台”》)。港股双柜台模式当前主要集中于香港本地或海外投资者使用,因此成交活跃度较低。当前,人民币柜台日均成交额占港币柜台成交额的比例低于0.5%,而双柜台庄家机制下当前人民币柜台与港币柜台的价差平均也不足0.5%。此外,双柜台庄家机制为双柜台股票买卖双方提供持续报价,为市场注入流动性,同时庄家在双柜台存在价差时进行跨柜台交易,使双柜台间价差缩小。

图表6:合资格双柜台证券名单

资料来源:港交所,Wind,中金公司研究部

图表7:港币-人民币双柜台模式

资料来源:港交所,中金公司研究部

此前,人民币柜台主要为了给海外存留的人民币提供直接以人民币计价的投资标的。此次调整后,南向资金也可以通过沪港通渠道直接购买人民币柜台计价的港股通标的。对于内地南向投资者而言,这一变化的意义在于:1)节省交易时的换汇交易成本;2)但仍将承受投资过程中汇率波动的损失,主要是因为双柜台庄家机制下每天的人民币柜台和港币柜台间因汇率波动的价差会被快速抹平,因此汇率的变化会体现在股价变动上;3)但持有期间分红派息直接用人民币支付,可以规避这一部分的汇兑成本,投资者在获取分红时不需要将港币换成人民币。因此,短期来看,由于初期人民币柜台范围较小(24家公司)、成交清淡(占港币柜台的不到0.5%),再加上也无法对冲持有期间的汇率波动,初期不会完全因此带来太大变化。但是,对于偏好高分红的长期价值投资者,如社保保险银行等资金,会增加这部分的投资吸引力,减少分红的损失。长期而言,人民币柜台标的和参与者范围的不断增加,有助其成交活跃度提升,这或吸引更多国际投资者使用人民币交易,有助于巩固香港作为离岸人民币中心的地位,推动人民币国际化。

措施四:优化基金互认安排,丰富内地投资者多元化投资需求

2015年7月1日起中国证监会与中国香港证监会联合开展两地基金互认,符合条件的基金可在对方市场销售。当前规定互认基金在对方市场的销售规模占总资产比例不得高于50%,且当互认基金在对方市场销售份额占比接近50%上限时,需要采取必要措施进行控制,若由于互认基金在本地市场遭遇大额赎回而被动超标,该基金也需暂停在对方市场的销售。此外,香港互认基金管理人不能将投资管理职能转授给在香港之外运营的投资机构。

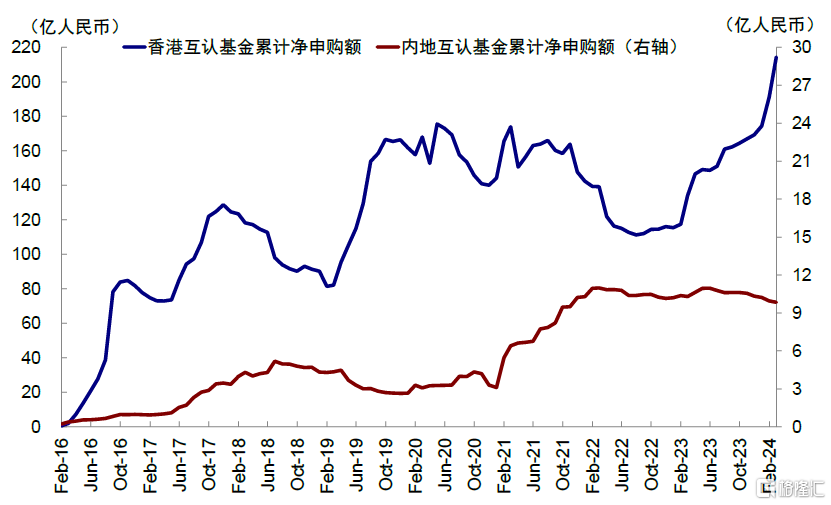

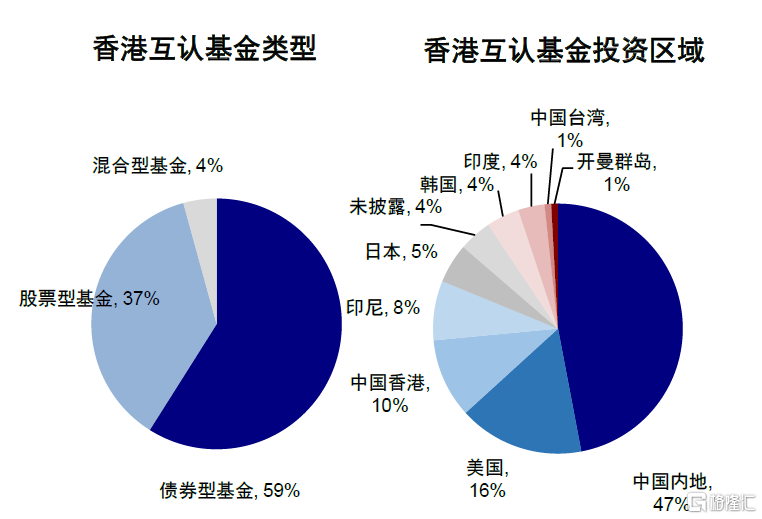

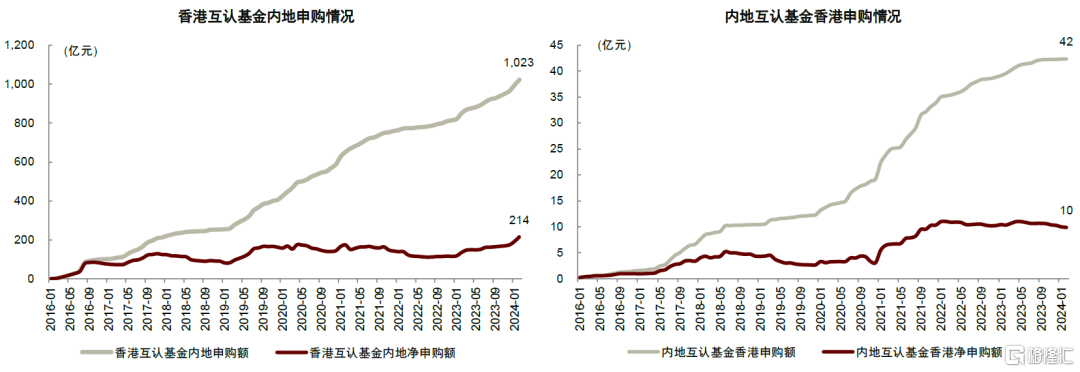

截至4月19日,内地互认基金注册48支,审批中6支;香港互认基金注册117支。虽然当前内地互认基金年化回报平均数为2.8%,高于香港互认基金的-1.4%,但内地互认基金销售额不足香港互认基金的5%。截至2024年2月底,香港互认基金累计净申购额为214.4亿人民币,远高于内地互认基金的9.8亿人民币(图表8)。香港互认基金较高的活跃度,一方面由于其产品类型的多样化,香港互认基金类型中债券型、股票型、混合型数量占比分别为59.0%、36.7%、4.3%,另一方面则由于香港互认基金并非仅投资香港市场,40%以上的香港互认基金主要的投资区域是美国、印尼、日本、韩国、印度等(图表9)。相较以港股通标的为主、交易不够活跃的互联互通港股ETF产品,香港互认基金的产品种类和策略更为丰富,尤其是海外资产对内地投资者具有一定吸引力,使香港互认基金销售额自开闸以来整体走高。

图表8:两地互认基金累计净申购额

资料来源:Wind,中金公司研究部

图表9:香港互认基金类型与投资区域

资料来源:Wind,中金公司研究部

此次措施拟推动适度放宽互认基金在对方市场销售比例的限制,截至4月19日已注册的47支内地互认基金中有21支处于暂停申购或暂停大额申购的状态,部分或由于在香港销售份额占比接近或高于50%,若后续这一比例放宽,这些基金有可能恢复正常申购;其次,允许香港互认基金投资管理职能转授给与管理人同集团的海外资产管理机构,有所解除之前不允许香港之外运营的投资机构获得投资管理职能的限制。在此影响下,我们认为两地投资者配置资产渠道有望继续扩宽,开拓投资新方向;同时,内地投资者通过香港互认基金进入海外市场,跨境投资渠道可及性提升,丰富内地投资者多元化投资需求。

措施五:支持内地龙头企业赴香港上市,有助于强化香港金融中心地位

2018年以来,香港一系列上市制度改革显著改善港股生态:1)2018年4月,港交所改革上市制度,以三大举措吸引新经济公司赴港上市,包括允许尚未盈利生物科技公司上市、开放同股不同权限制以及接纳业务重心在大中华地区的企业允许在港二次上市,为香港市场开启新篇章。2)港交所随后于2021年再次提出放宽二次上市门槛,并于2022年1月正式实施,以更加开放和包容的心态欢迎中概股回归。3)2022年10月,港交所刊发《特专科技公司新上市规则咨询文件》,并在2023年3月正式增设《上市规则》第18C章,设置新渠道以吸引更多特专科技公司赴港上市(图表10)。

图表10:上市制度改革:生物科技、WVR、二次上市→优化二次上市→特专科技上市

资料来源:港交所,中金公司研究部

与此同时,2023年3月31日,中国证监会颁布的境外发行上市备案新规正式落地,系统性优化此前规则,包括统一监管补齐空白、设置负面清单增加包容性、备案管理优化流程(《解读境内企业境外上市新规》)。

受宏观经济和市场低迷表现影响,近年来港股IPO市场也表现不佳。据港交所统计,2023年港交所IPO上市仅73家,首次公开招股集资规模为462.9亿港币,较2022年减少17家,规模减少55.8%,2023年上市公司数量是2018年高点港交所IPO上市218家的约三分之一(图表11)。

图表11:港交所近年来IPO表现不佳

资料来源:港交所,中金公司研究部

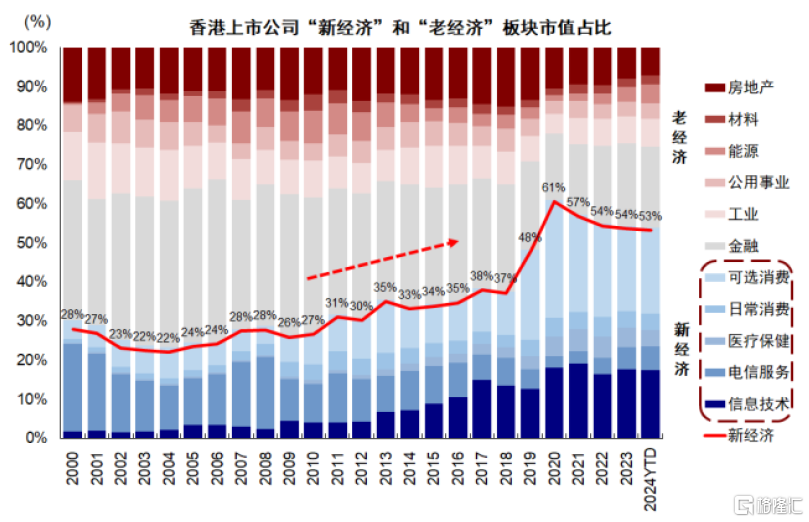

此次措施进一步支持内地行业龙头企业赴港上市,也体现了对香港巩固和提升国际金融中心地位的支持。我们认为一方面,内地企业利用两个市场、两种资源规范发展,境内企业海外融资渠道进一步疏通,资本市场持续高水平开放,全球投资者将有更多机会共享中国经济发展红利。截至4月18日,境内企业在中国证监会申请境外发行证券和上市备案(首次公开发行及全流通)的99家企业中(剔除已完成企业),72家申请在港股上市,占比超过70%。另一方面,更多内地企业赴港上市有助于优化港股市场的结构,吸引更多资金沉淀,形成优质公司和资金的正反馈,进一步巩固香港作为全球金融中心和人民币桥头堡的地位。长期来看,香港仍是内地中资企业特别是新经济行业上市融资的首选目的地之一,也是融通国际资本和中国资产的纽带(图表12)。

图表12:“新经济”板块在港股市值占比整体不断提升

资料来源:Wind,中金公司研究部

金融:五项措施以巩固香港国际金融中心地位

配合新“国九条”关于“坚持统筹资本市场高水平制度型开放和安全,拓展优化资本市场跨境互联互通机制等部署”的实施,证监会于4月19日发布5项资本市场对港合作措施,助力香港巩固提升国际金融中心地位、促进两地市场协同发展。

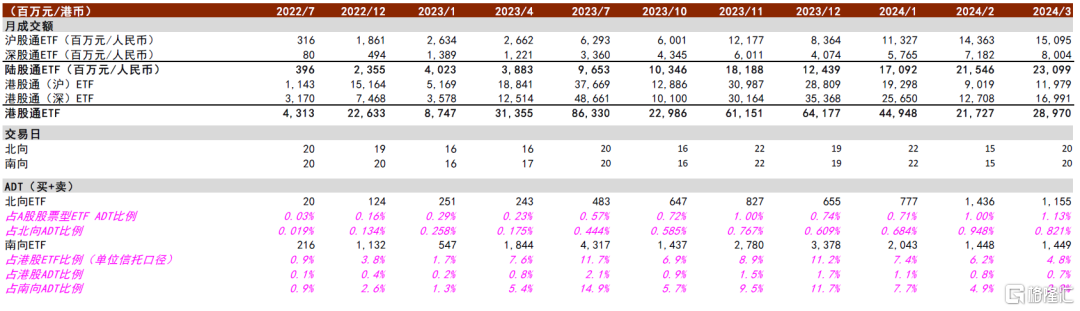

①放宽沪深港通下股票ETF合资格产品范围、支持香港国际资产管理中心建设。此次标的扩大包括降低ETF规模要求及下调跟踪标的指数的权重占比要求,即:陆股通ETF纳入门槛由不低于15亿元降到不低于5亿元、跟踪标的指数成份股中沪深交易所及沪深股通股票权重占比不低于60%,港股通ETF纳入门槛由17亿港币降为不低于5.5亿港币、跟踪标的指数成分股中联交所及港股通股票权重占比不低于60%,调出要求同步下调(详见图表13);相关准备两地交易所预计约三个月左右时间。ETF通于22年7月推出,截至4月20日,北向/南向纳入产品数量分别为141只/8只,总市值分别为15,521亿元/1915亿港币;1Q24南向ETF ADT达16.8亿港币、占南下总ADT 5.4%/港股市场ETF 6.2%,北向ETF ADT达10.8亿元、占北向总ADT 0.8%/A股市场股票型ETF 0.9%。我们测算此次放宽标准预计新增北向ETF78只/对应基金规模852亿元,南向ETF8只/对应规模255亿港币,若参考1Q ETF通渗透率、对应增厚北向/南向ADT 1.4亿元/330万港币。

②将REITs纳入沪深港通、丰富沪深港通交易品种。A股首批REITs于2021年6月上市,资产构成以基础设施为主,目前上市数量35只、合计市值1,019亿元、2024YTD ADT 4.7亿元;港交所首只REITs于2005年11月上市,资产构成以办公/零售/酒店为主,截至4月20日上市数量11只、合计市值1,139亿港币、2024YTD ADT3.7亿港币。短期来看,由于两地REITs整体成交额较小,预计入通对市场交易量增厚有限;中长期来看,一是境内REITs市场刚刚进步、未来仍有长足发展空间,此外,REITs入通是继ETF通后、沪深港通再次迎来产品品类扩容,助力两地投资者实现多元配置。

③支持人民币股票交易柜台纳入港股通、助力人民币国际化。港交所于23年6月正式推出港币-人民币双柜台模式,当前共有24家公司开设人民币柜台、仅限于离岸人民币交易;24YTD人民币柜台合计ADT 0.53亿元、仅占同期港币柜台ADT 0.2%(详见图15)。目前两地交易所及结算所已就人民币柜台纳入港股通相关方案初步达成共识。对于南下投资者,人民币柜台有助平抑汇兑风险、提升南向交易的便利性;今年以来南下成交额占香港市场15%/持仓规模占7%,若后续有序推出,或将助力人民币柜台成交量的提升。

④优化基金互认安排、满足两地投资者多元化需求。2015年两地证监会共同推出基金互认,符合条件的基金可在对方市场销售、客地销售比例上限为50%。截至2024年4月20日,万得口径的已注册内地互认基金(内地基金公司所发行、于香港销售)数量为54只、香港互认基金(香港基金公司所发行、于内地销售)117只;内地、香港互认基金累计销售额分别为42亿元、1,023亿元,净申购额分别为10亿元、214亿元,香港互认基金发展相对活跃。此次证监会“拟推动适度放宽互认基金客地销售比例限制,允许香港互认基金投资管理职能转授予与管理人同集团的海外资产管理机构”,我们认为相关措施有助于改善中小基金客地销售的规模限制、并利于香港互认基金充分发挥集团的综合投研能力,进一步提升互认基金吸引力。

⑤支持内地行业龙头企业赴香港上市。境外上市备案管理制度规则自去年3月实施以来,根据证监会,目前已有72家企业完成赴港IPO备案(截至2024年4月20日),渠道畅通、项目充足。同时,基于Wind,截至4月20日,港交所排队项目89家、其中82家是内地企业[2];支持内地龙头企业赴港上市,既有利于企业充分利用两个市场、两种资源实现发展,亦有助于港交所吸引优质企业、提升市场规模和改善结构、抬升长期增长中枢。

风险

资本市场大幅波动。

图表13:《上海证券交易所沪港通业务实施办法(征求意见稿)》股票ETF互联互通纳入标准与原标准对比

资料来源:沪深交易所,中金公司研究部

图表14:ETF通月度交易情况

资料来源:沪深交易所,中金公司研究部

图表15:当前人民币柜台公司名单及交易情况

注:数据截至2024年4月20日,其中人民币柜台日均成交额已按照24年平均汇率换算为港币

资料来源:Wind,中金公司研究部

图表16:当前内地互认基金机制

资料来源:香港证监会,中金公司研究部

图表17:当前两地互认基金客地销售情况

资料来源:国家外汇管理局,Wind,中金公司研究部

REITs:协作共赢——简评REITs首次纳入互联互通

4月19日,中国证监会发布5项资本市场对港合作措施(以下简称“合作措施”),正式将REITs纳入沪深港通。

互联互通对两地REITs市场发展均有助益。大陆REITs市场尚处于发展初期,扩容势头良好,但投资者结构仍有进一步丰富和优化的空间,其中境外投资者是目前较为空白的领域,我们认为互联互通有望吸引一部分境外资金投资于中国基础设施资产。中国香港REITs市场已有近20年发展历史,但总体规模(截至4月19日收盘总市值约1,100亿港元)和地位不及新加坡、日本、澳洲等主流亚太REITs市场。我们认为互联互通有利于中国香港市场分享大陆市场的发展红利,未来或可吸引一些资产至中国香港上市,以及如能有效扩大投资者圈层,对中国香港本土推进资产证券化发展也有积极意义。总体来看,两市目前市值规模已较为对等,互联互通可使其在未来发展上各取所需,协同共赢。伴随未来具体机制的落地,以及投资者认知的逐步深化,我们认为两市都有望收获更为长期的发展助益,将REITs这一大类资产推动至与经济体量更为适配的水平。

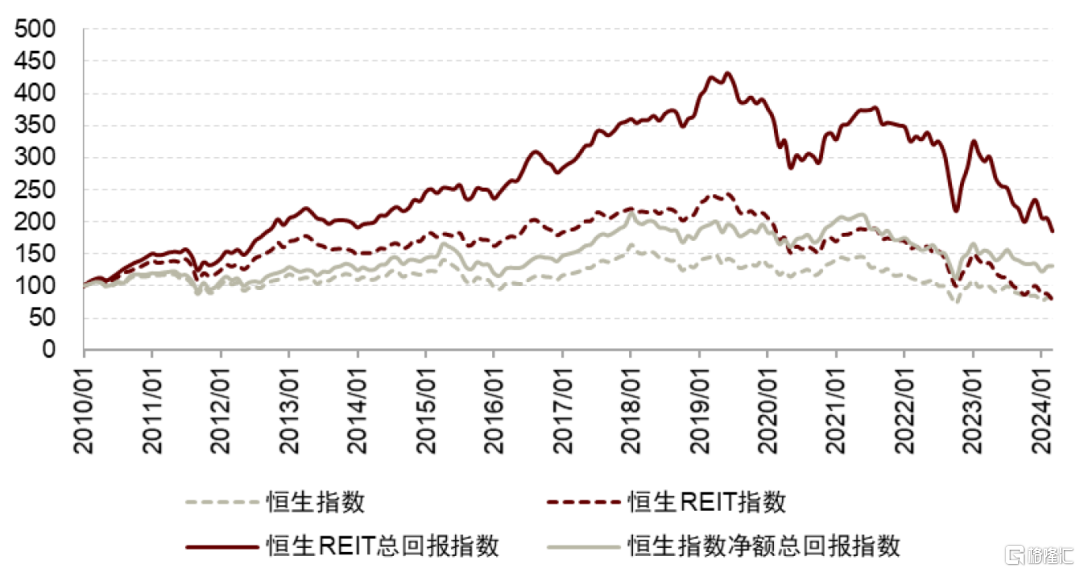

两地资产构成与投资逻辑有所不同。大陆市场的资产构成以基础设施为主,单券数量较多(目前已上市35个项目)但资产类型更为多元,使得投资者可以在组合配置上有更多灵活性。大陆市场有待改善之处,是目前单券规模仍偏小,未来或需通过常态化的扩募来提升。中国香港市场的资产构成仍以传统的办公、零售、酒店业态为主,标的数量有限(目前共11只上市REITs)且集中度高,比如领展房产基金单券占中国香港REITs总市值的七成左右。投资角度,我们认为大陆REITs的定价锚定于人民币的资金成本,长期投资回报率可能在6-7%(介于股债之间),其中分红所代表的现金回报占到主要部分。估值方面,我们认为大陆REITs现整体位于合理水平,未来在权益市场高分红策略可能进一步深化的大背景下,REITs作为高分红配置的一个组成部分,有望保持估值水平的韧性。中国香港REITs的运行,在分子端(资产收益水平)受中国经济影响较大,在分母端(以何种股息率定价)受美元利率影响较大,因此内生存在一定的分子分母周期错配,投资上或需更为讲求择时的把握。目前中国香港REITs市场总体仍处于下行通道,但我们认为估值已具备一定的安全边际。长期维度,如若定价力量更多向人民币切换,那么目前可能是着眼优质资产长期配置的合理窗口。

风险

互通推进不及预期;项目基本面恶化;海外利率维持高位。

图表18:香港REITs基本情况梳理

注:数字截至2024年4月19日 资料来源:Wind,REITs年报,中金公司研究部

图表19:中国香港REITs市场走势

注:1)以2010年1月数据为基准,基准=100;2)数据频率为月度;3)数据截至2024年3月28日 资料来源:Wind,彭博资讯,中金公司研究部

图表20:股票及ETF沪深港通规则梳理

资料来源:沪深交易所,港交所,中金公司研究部

[1]http://www.csrc.gov.cn/csrc/c100028/c7474875/content.shtml

[2]基于iFind数据,统计总部及办公地址在内地企业

注:本文摘自中金公司于2024年4月21日已经发布的《解读5项资本市场对港合作措施》,证券分析师:

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

王牧遥 联系人 SAC 执证编号:S0080123060036

吴薇 联系人 SAC 执证编号:S0080122060053

2024年4月21日已经发布的《五项措施以巩固香港国际金融中心地位》

蒲寒 分析员 SAC 执证编号:S0080517100003 SFC CE Ref:BNR210

周东平 联系人 SAC 执证编号:S0080122090113

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

樊优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

郑丽江 联系人 SAC 执证编号:S0080122110025

2024年4月20日已经发布的《协作共赢——简评REITs首次纳入互联互通》

孙元祺 分析员 不动产与空间服务 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

裴佳敏 分析员 不动产与空间服务 SAC 执证编号:S0080523050004 SFC CE Ref:BRY581

谭钦元 分析员 不动产与空间服务 SAC 执证编号:S0080524020010

张星星 分析员 固定收益 SAC 执证编号:S0080524020008