下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

“设备更新”等政策支持下,产能利用率能否“触底”回升,不同行业如何变化?

一问:产能周期,当前所处阶段?产能利用率持续磨底、结构分化,化纤、纺织已有回升

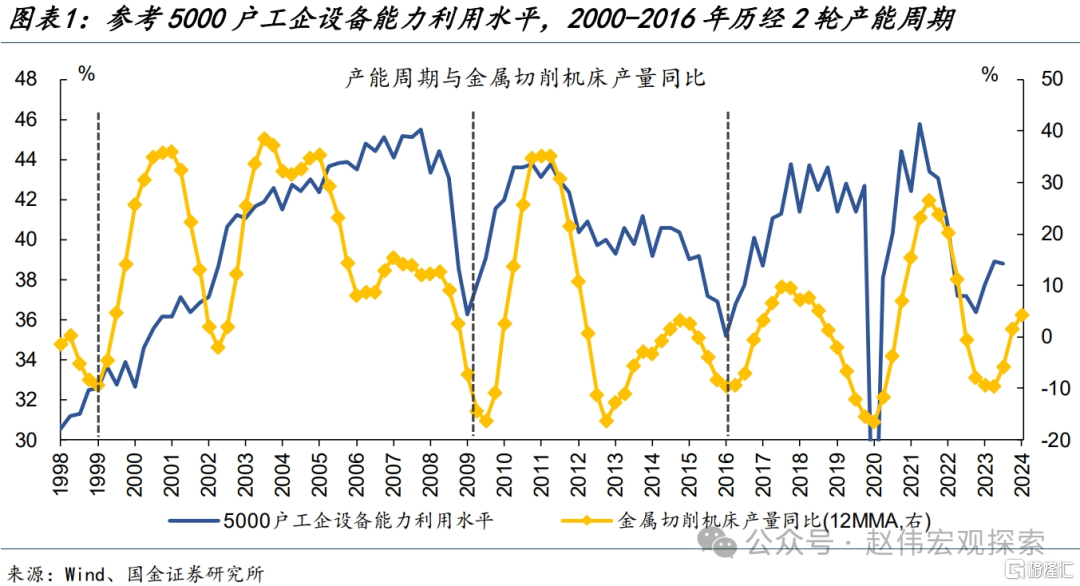

最近一轮产能周期始于2016年初,2024年一季度产能利用率再度“触底”。参考产能利用率等指标,2000-2016年共历经2轮产能周期、每轮跨度在7-10年。2016年一季度产能利用率触及72.9%的低位,随后新一轮周期开启,当前或已进入周期切换“平台期”;今年一季度,产能利用率降至73.6%、为2016年后次低。

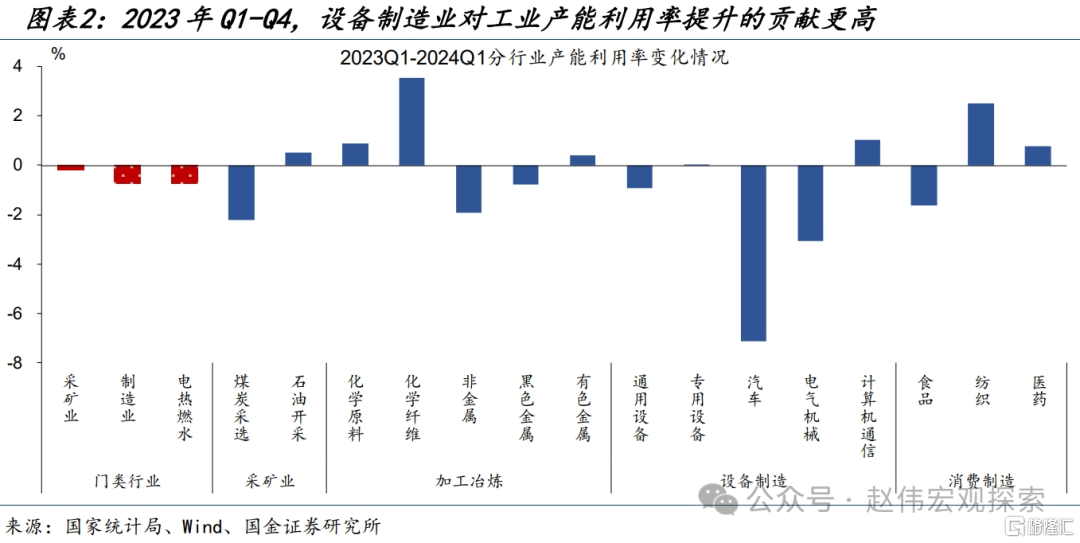

过去一年,产能利用率在“磨底”过程中呈现明显结构分化,化纤、纺织制造回升较多,汽车等设备制造整体下滑。2023Q1-2024Q1,工业产能利用率整体回落0.7个百分点;其中,化纤、纺织制造产能利用率涨幅最高,分别回升3.5、2.5个百分点;汽车、电气机械跌幅居前,分别下滑7.1、3.1个百分点,均已降至2016年后次低水平。

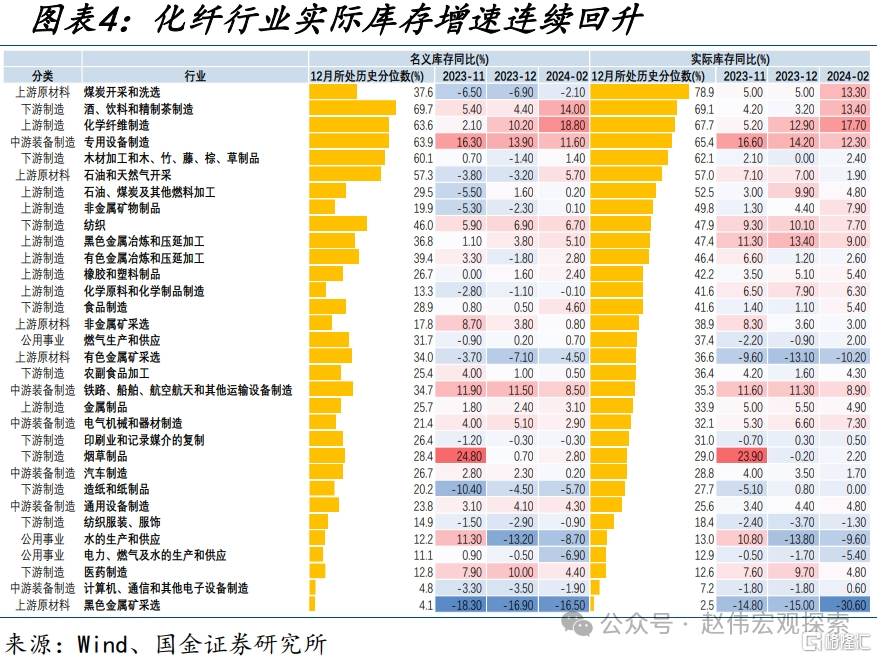

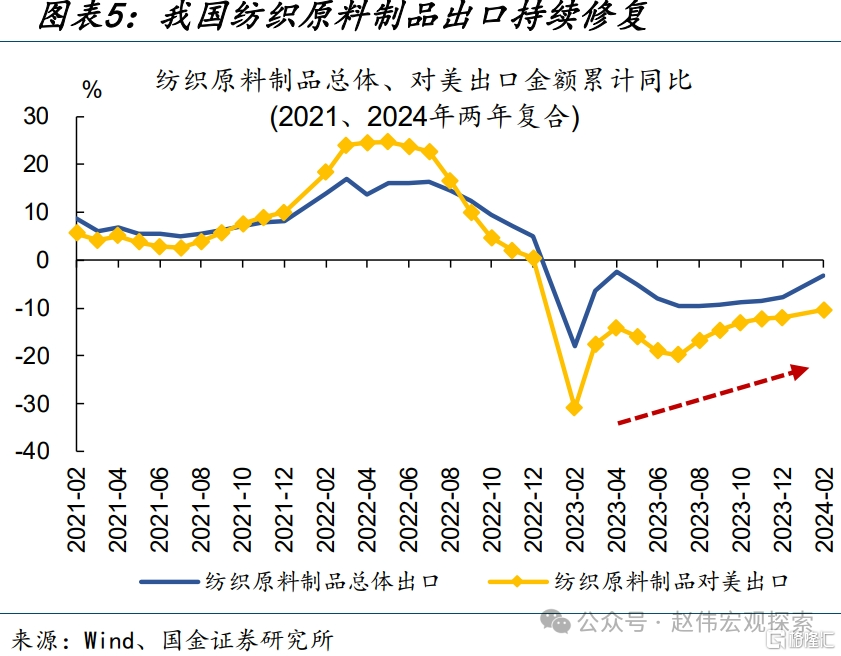

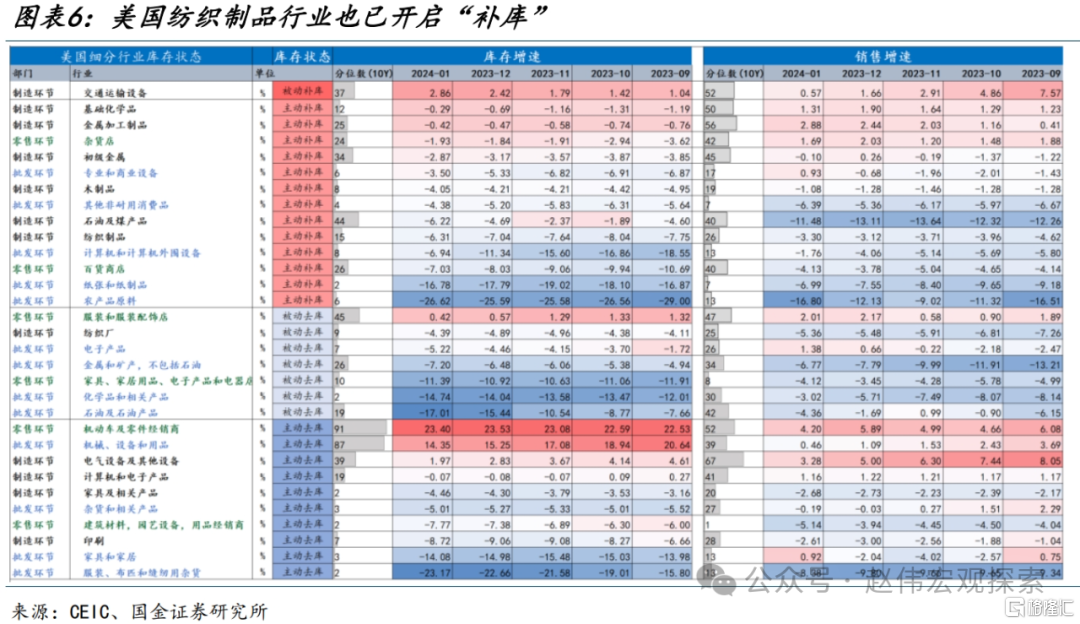

化纤、纺织制造是中美库存周期“共振”的代表行业,本轮产能利用率回升主要受需求驱动。2023年6月,化纤制造实际库存增速触底-9.5%、随后连续反弹至2024年2月的17.7%。化纤制造本轮库存回补力度较强,受外需、尤其是美国纺织制品“补库”带动较大。2024年2月,我国纺织原料对美出口增速较去年低点大幅回升20.6个百分点。

二问:哪些因素,可能制约产能扩张?部分行业产能“过剩”、过往产能去化不够彻底

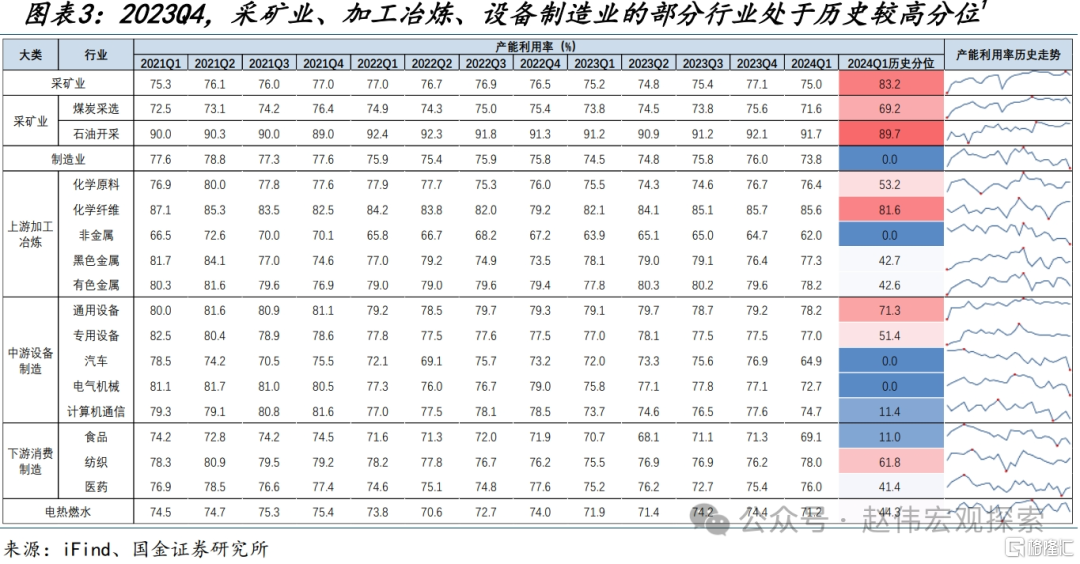

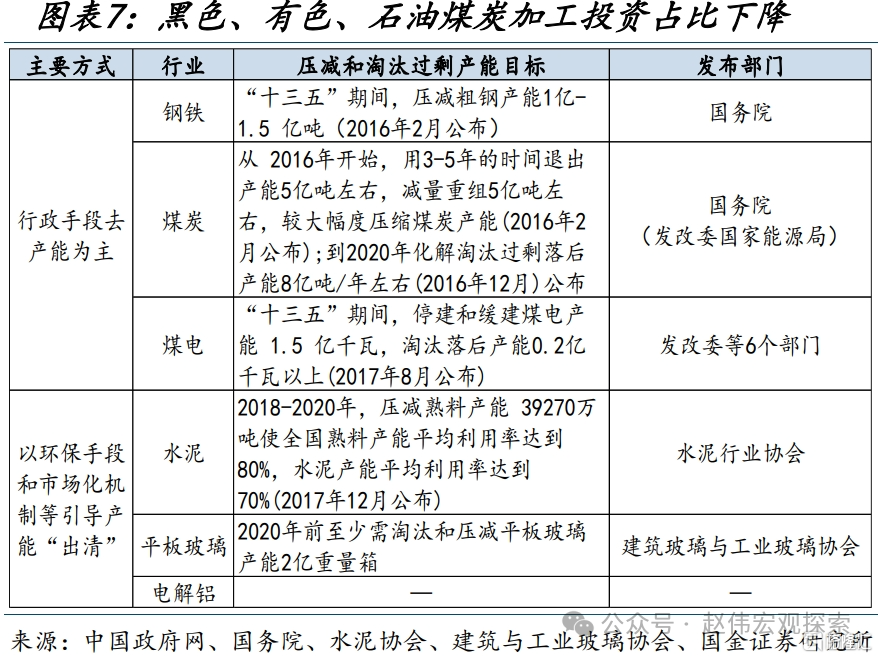

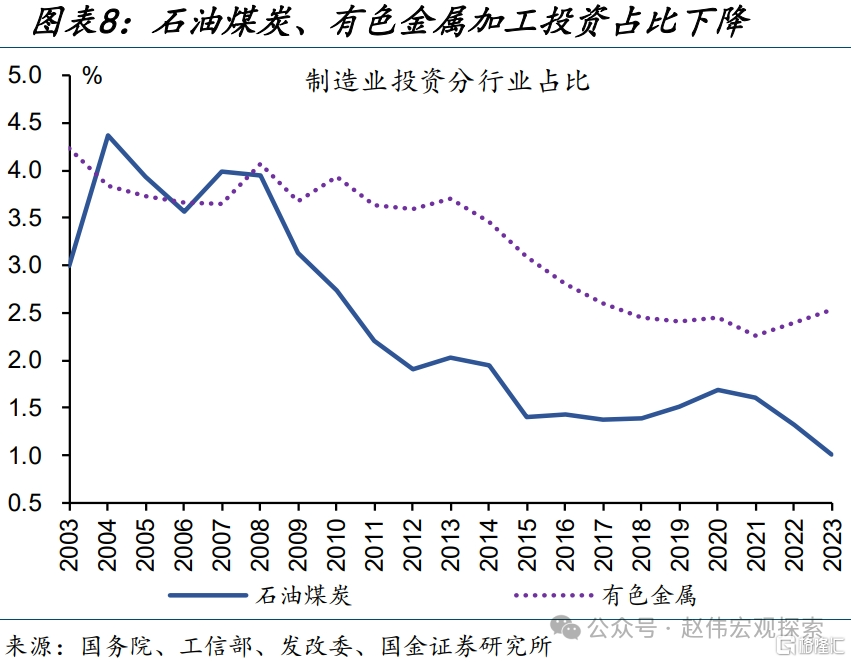

以煤炭开采、有色加工等为代表的工业领域,在过往周期中的产能去化更加彻底,当前产能利用率已升至历史高位。2016年起,煤炭、有色等行业以行政化手段压减和淘汰过剩产能,随后石油煤炭、有色加工占制造业投资比重进一步下滑。2024Q1,煤炭采选、有色加工产能利用率分别处在69.2%、42.6%的历史分位。

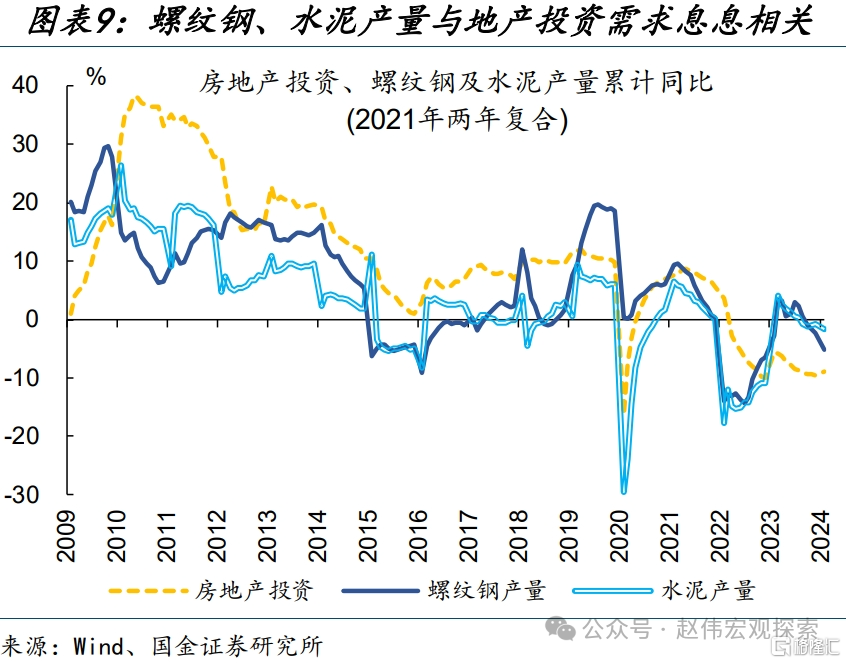

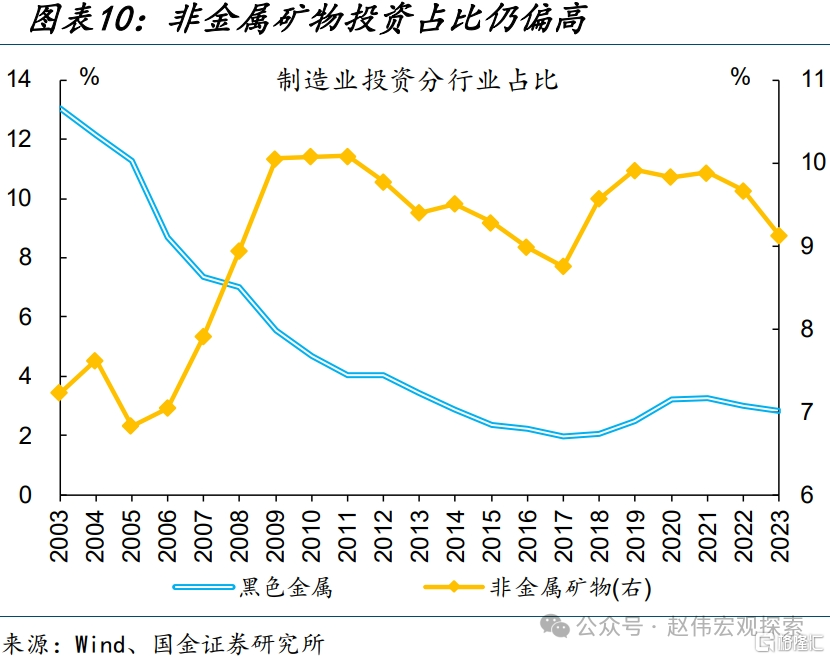

但钢铁、水泥等传统行业,需求端受地产链拖累较大,其产能“出清”还不够充分。2015年末,螺纹钢、水泥产量增速一度降至-4.3%、-4.9%的低位。后续伴随房地产链“起落”,2021年起螺纹钢、水泥产量增速由升转降,行业产能闲置压力上升;2024Q1,黑色金属、非金属矿物产能利用率分别处在42.7%历史分位、除2020Q1外最低位。

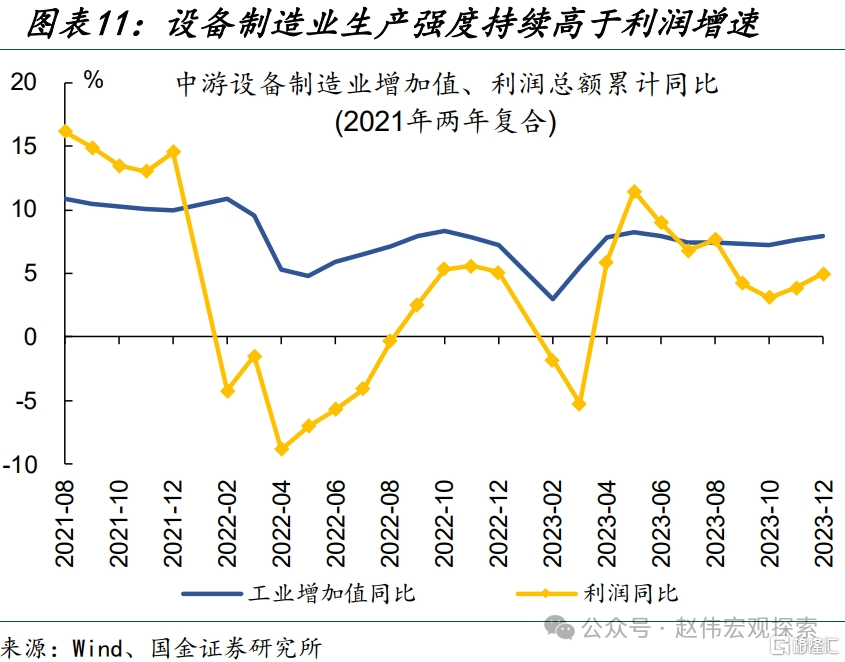

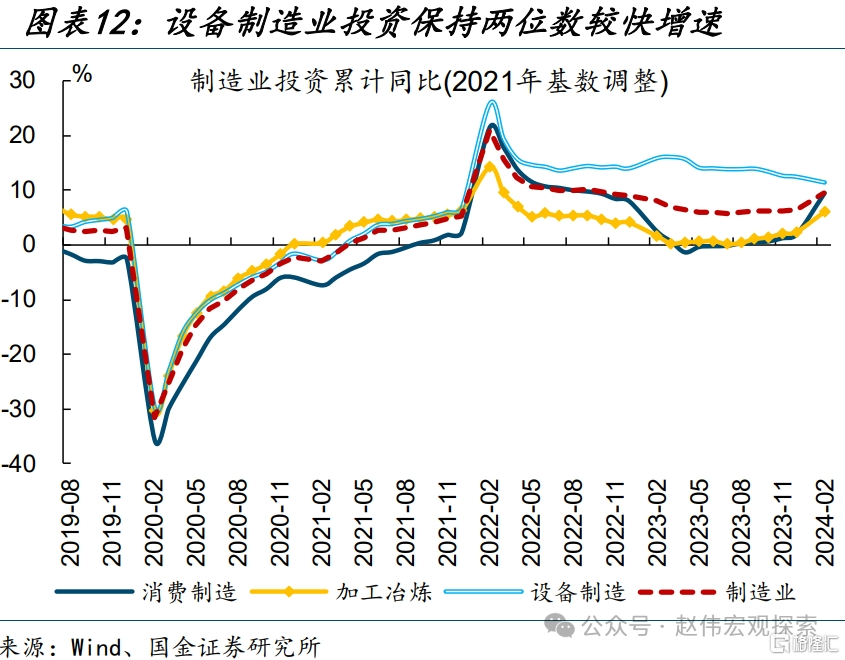

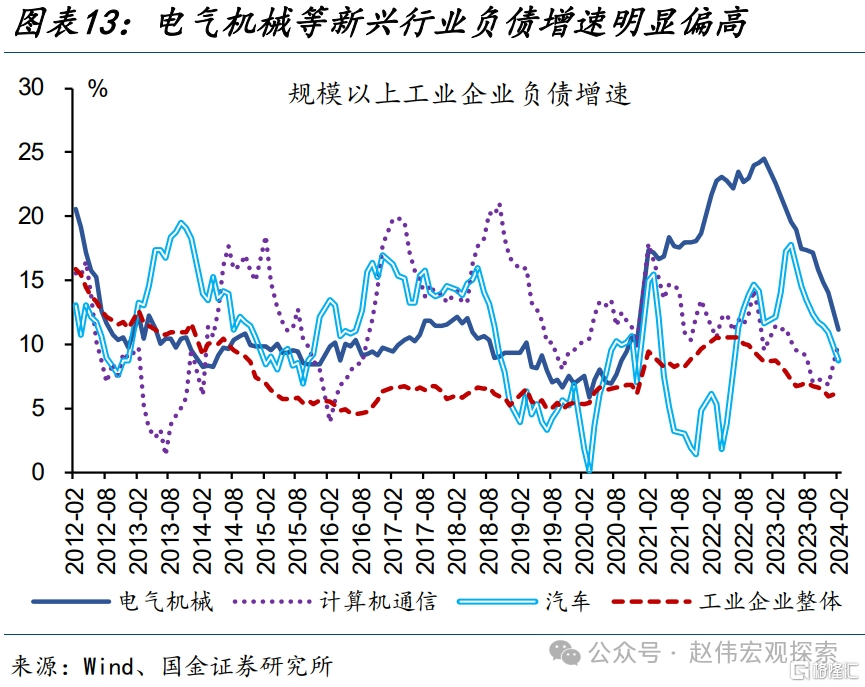

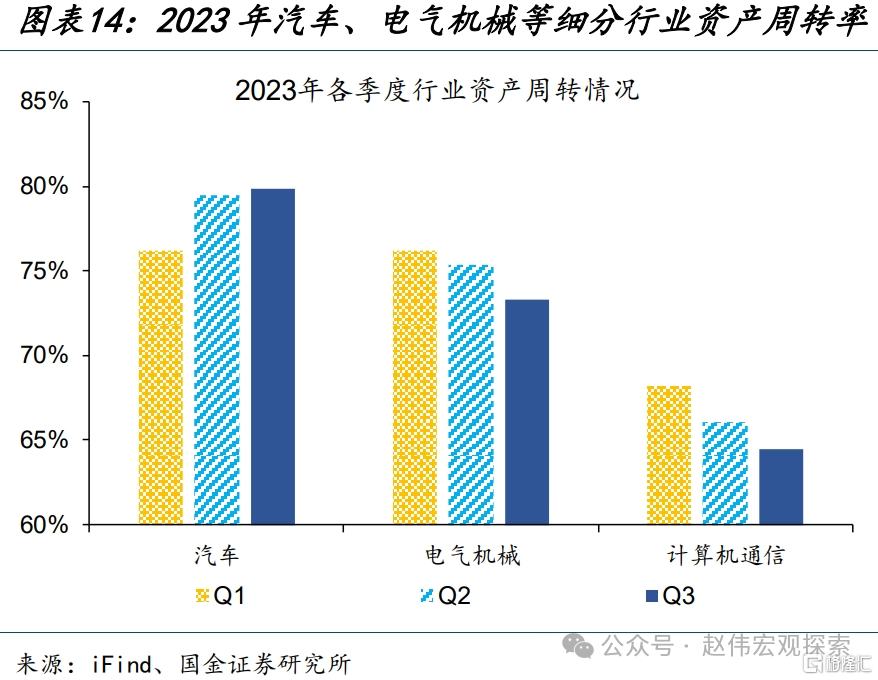

此外,部分新兴行业在发展过程中供给快速增加,可能存在产能“过剩”的问题。过去两年,设备制造业生产强度持续高于盈利表现,投资也保持两位数以上快速增长;2023年三季度,电气机械、计算机通信资产周转率分别下滑至73.3%、64.4%,汽车行业回升至79.9%,但都低于工业企业整体的80.1%,显示出产能或相对“过剩”。

三问:产能周期,见底了吗?结构分化或延续,设备制造、石油、有色产能趋于回升

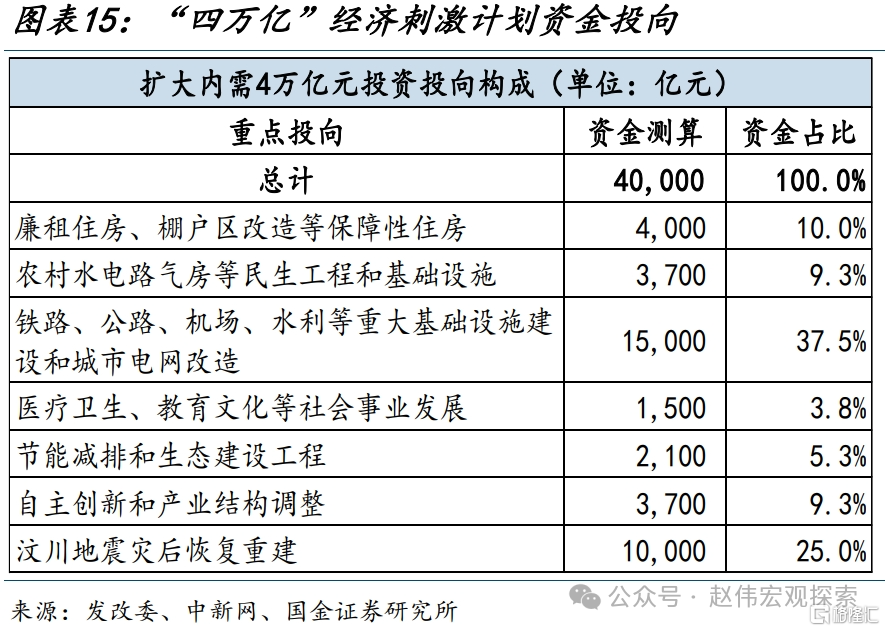

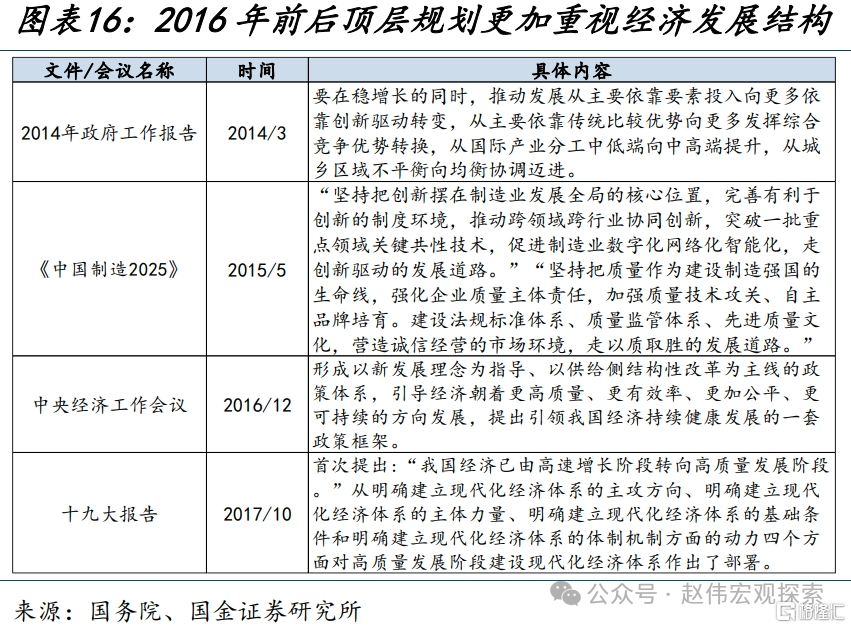

前两轮产能扩张期,政策“驱动”特征十分显著,但取向上已出现由总量刺激到结构调整的转变。2009年工业产能利用率开启上行,主要对应“四万亿”经济刺激计划;2016年也有以棚改为代表的刺激政策出台,但顶层规划已明确向“高质量”发展、供给侧改革转变,2015年起《中国制造2025》等加速“新经济”培育的政策密集出台。

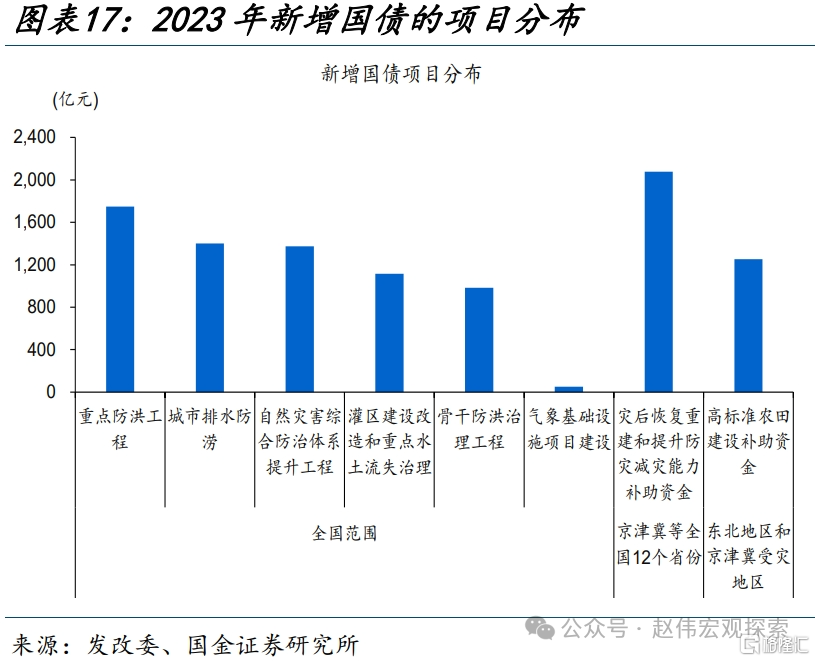

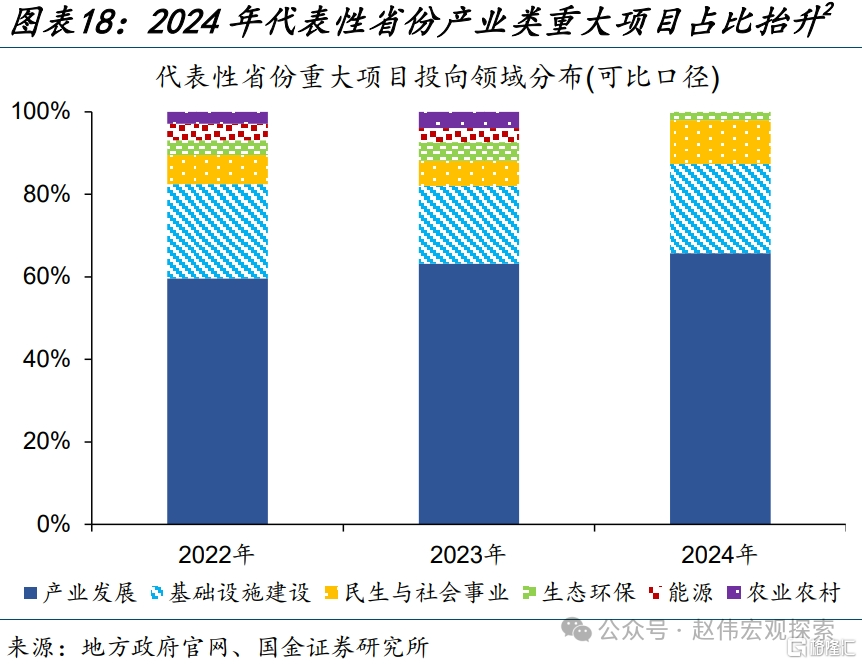

本轮也不例外,2024年“稳增长”加快落地的同时,政策更加聚焦现代产业体系建设。2023年四季度以来,“稳增长”三步走先后推出、落地,今年2月1万亿元国债项目清单已全部下达。与此同时,现代化产业体系加快建设;2024年代表性省份重大项目中,产业类项目占比升至65.7%、较去年进一步提高2.5个百分点。

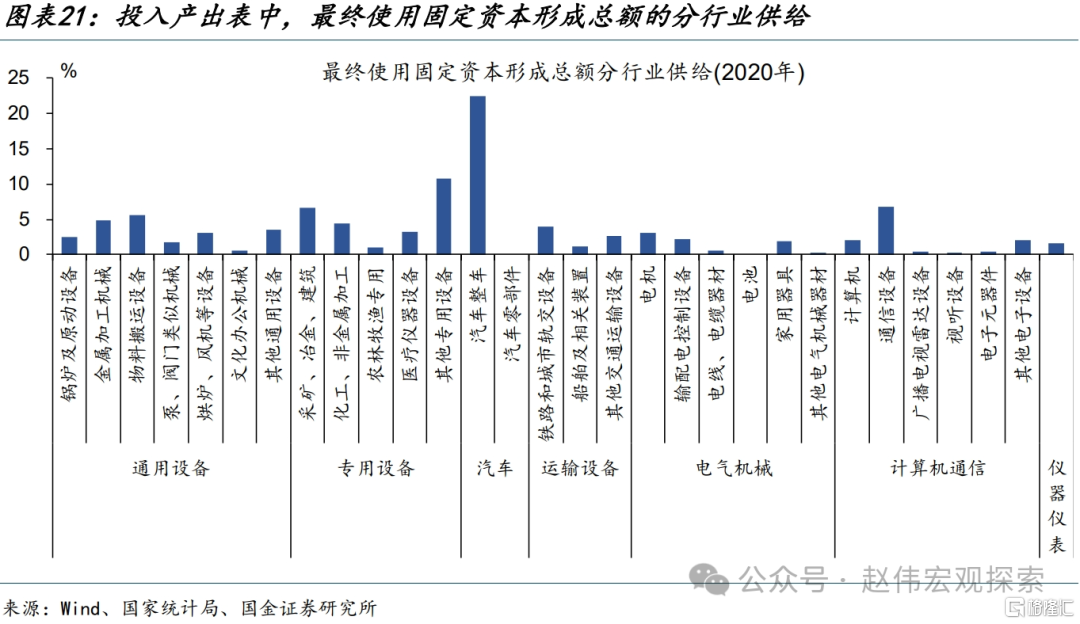

往后看,产能扩张可能还会呈现结构分化,“新质生产力”、新一轮设备更新等加快布局,或持续带动设备制造业产能回升。2020年全行业最终使用的设备类投资中,专用设备、汽车、通用设备的供给占比最高,分别为26.2%、22.5%、21.8%;其余设备制造业中,计算机通信、电气机械、运输设备、仪器仪表占比分别为12%、8.1%、7.7%、1.6%。

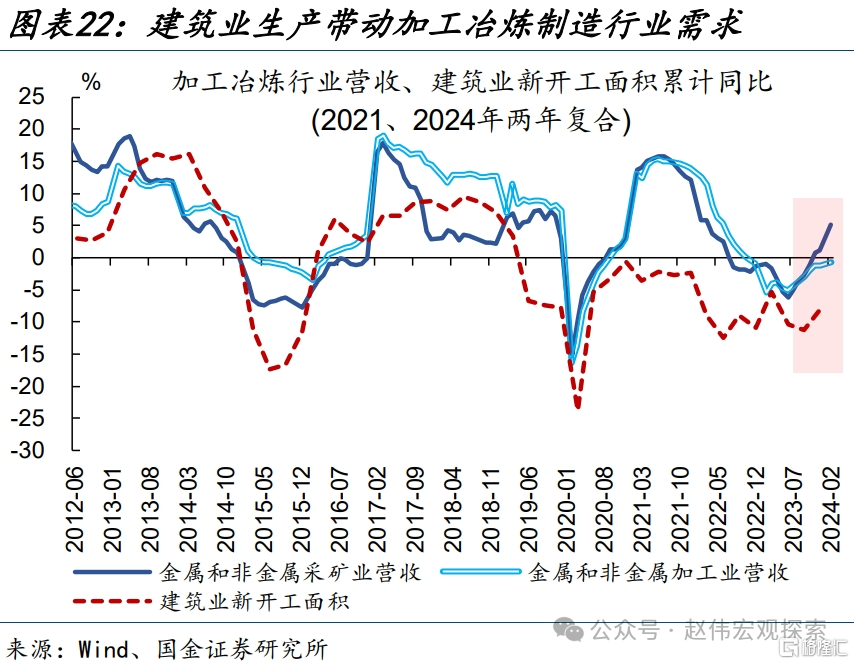

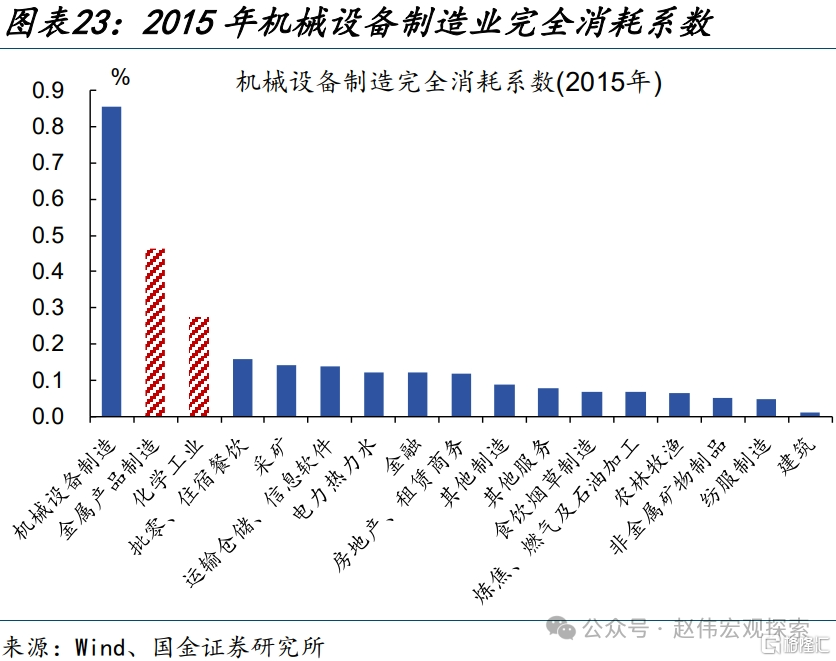

前期“出清”更加彻底的石油、有色等传统领域,需求支撑下产能利用率或保持高位。一方面,中游设备制造生产强度提升,能够带动部分上游行业需求;2015年,机械设备制造对金属制品、化学工业的完全消耗系数分别为0.46、0.27。另一方面,以地产和基建为主要抓手的“稳增长”政策,也能提振采矿、部分加工冶炼制造行业需求。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

1、热点思考:产能周期,见底了吗?

“设备更新”等政策支持下,产能利用率能否“触底”回升,不同行业如何变化?本文梳理,可供参考。

1.1、一问:产能周期,当前所处阶段?

最近一轮产能周期始于2016年初,2024年一季度产能利用率再度“触底”。经验上,产能周期主要受需求驱动,需求扩张带动企业利润增长、产能利用率上行;伴随产能扩张、供过于求,企业盈利开始下滑、行业出清、产能利用率下行。参考产能利用率等指标,2000-2016年历经2轮产能周期、每轮跨度在7-10年。2016年初新一轮周期开启,当前或已进入周期切换“平台期”;今年一季度,产能利用率降至73.6%、为2016年后次低。

过去一年,产能利用率在“磨底”过程中呈现明显结构分化,化纤、纺织制造回升较多,汽车等设备制造整体下滑。2023Q1-2024Q1,工业产能利用率整体回落0.7个百分点;分门类行业看,采矿业、制造业、电热燃分别下滑0.2、0.7、0.7个百分点至75%、73.8%、71.2%。制造业中,化纤、纺织产能利用率涨幅最高,分别回升3.5、2.5个百分点;汽车、电气机械跌幅居前,分别下滑7.1、3.1个百分点,均已降至2016年后次低水平。

过去一年,产能利用率在“磨底”过程中呈现明显结构分化,化纤、纺织制造回升较多,汽车等设备制造整体下滑。2023Q1-2024Q1,工业产能利用率整体回落0.7个百分点;分门类行业看,采矿业、制造业、电热燃分别下滑0.2、0.7、0.7个百分点至75%、73.8%、71.2%。制造业中,化纤、纺织产能利用率涨幅最高,分别回升3.5、2.5个百分点;汽车、电气机械跌幅居前,分别下滑7.1、3.1个百分点,均已降至2016年后次低水平。

化纤、纺织制造是中美库存周期“共振”的代表性行业,本轮产能利用率回升主要受需求驱动。国内库存水平仍偏低,但部分行业库存已出现连续改善,化纤制造业为典型代表;2023年6月,化纤制造实际库存增速触及-9.5%的低点,随后连续反弹至2024年2月的17.7%。化纤制造本轮库存回补力度较强,受外需、尤其是美国纺织制品“补库”带动较大。美国是我国纺织原料制品的最大出口国、占比达15.7%,2023年2月至2024年2月,我国纺织原料制品总体、对美出口增速分别大幅回升14.8、20.6个百分点。

化纤、纺织制造是中美库存周期“共振”的代表性行业,本轮产能利用率回升主要受需求驱动。国内库存水平仍偏低,但部分行业库存已出现连续改善,化纤制造业为典型代表;2023年6月,化纤制造实际库存增速触及-9.5%的低点,随后连续反弹至2024年2月的17.7%。化纤制造本轮库存回补力度较强,受外需、尤其是美国纺织制品“补库”带动较大。美国是我国纺织原料制品的最大出口国、占比达15.7%,2023年2月至2024年2月,我国纺织原料制品总体、对美出口增速分别大幅回升14.8、20.6个百分点。

1.2、二问:哪些因素,可能制约产能扩张?

以煤炭开采、有色加工等为代表的工业领域,在过往周期中的产能去化更加彻底,当前产能利用率已升至历史高位。2016年起,煤炭等行业以行政化手段去产能为主,中央明确压减和淘汰过剩产能的具体目标;电解铝等原料行业“去产能”的过程中,行政力量主要体现在严控新增产能;存量过剩产能的淘汰,则主要通过环保“控产量”及提高能耗标准等倒逼行业自发“出清”。2023年,石油煤炭、有色金属加工行业投资占制造业投资比重分别较2008年下降2.9、1.5个百分点至1%、2.5%;2024Q1,煤炭采选、有色加工产能利用率分别处在69.2%、42.6%的历史分位。

但钢铁、水泥等传统行业,需求端受地产链拖累较大,其产能“出清”还不够充分。钢铁、水泥也是过往周期中压减产能的重点行业,2015年末,螺纹钢、水泥产量增速分别降至-4.3%、-4.9%的低位。伴随房地产链的“起落”,2017-2020年螺纹钢、水泥产量增速明显回升,黑色金属、非金属矿物投资占制造业比重也分别提高了1.3、1.1个百分点;2021年以来,房地产市场“供求关系发生重大变化”,钢铁、水泥行业需求空间再度受到挤压,产能闲置明显上升。2024Q1,黑色金属、非金属矿物产能利用率分别处在42.7%历史分位、除2020Q1外最低位。

此外,部分新兴行业在发展过程中供给快速增加,可能存在产能“过剩”的问题。以中游设备制造业为代表的“新经济”,近年来受到政策重点扶持,发展速度较快、盈利表现也更好。但在过去两年,设备制造业生产强度持续高于利润增速,期间固定资产投资也保持两位数以上的快速增长。细分行业中,电气机械、汽车、计算机通信行业负债增速明显高于工业企业整体,显示其资本开支、产能投入力度更强。2023年三季度,电气机械、计算机通信资产周转率分别下滑至73.3%、64.4%,汽车行业需求形势相对更好、资产周转率回升至79.9%,但都低于工业企业整体的80.1%,显示其产能或相对“过剩”。

此外,部分新兴行业在发展过程中供给快速增加,可能存在产能“过剩”的问题。以中游设备制造业为代表的“新经济”,近年来受到政策重点扶持,发展速度较快、盈利表现也更好。但在过去两年,设备制造业生产强度持续高于利润增速,期间固定资产投资也保持两位数以上的快速增长。细分行业中,电气机械、汽车、计算机通信行业负债增速明显高于工业企业整体,显示其资本开支、产能投入力度更强。2023年三季度,电气机械、计算机通信资产周转率分别下滑至73.3%、64.4%,汽车行业需求形势相对更好、资产周转率回升至79.9%,但都低于工业企业整体的80.1%,显示其产能或相对“过剩”。

1.3、三问:新一轮产能周期,见底了吗?

前两轮产能扩张期,政策“驱动”特征十分显著,但取向上已出现由总量刺激到结构调整的转变。2009年工业产能利用率开启上行,主要对应“四万亿”经济刺激计划,其中投向基础设施领域的资金占比最高、超过50%。2016年产能利用率开启新一轮扩张,政策层面也有以棚改为代表的总量刺激举措,但顶层规划已明确向“高质量”发展、供给侧改革等方向转变。2015年起,加速“新经济”培育的政策密集出台,国务院先后印发《中国制造2025》、《“十三五”国家战略性新兴产业发展规划》等纲领性文件。

本轮也不例外,2024年“稳增长”加快落地的同时,政策更加聚焦现代产业体系建设。2023年四季度以来,中央增发万亿国债、PSL余额新增5000亿元等,政策支持力度明显有所加大;截至今年2月,1万亿元国债项目清单已全部下达,已实施国债水利项目1488个、完成投资293.1亿元,对于投资的拉动作用还将持续体现。与此同时,政府工作报告明确现代化产业体系建设、发展“新质生产力”为首要任务;2024年代表性省份重大项目中,产业类项目占比升至65.7%、较去年进一步提高2.5个百分点。

本轮也不例外,2024年“稳增长”加快落地的同时,政策更加聚焦现代产业体系建设。2023年四季度以来,中央增发万亿国债、PSL余额新增5000亿元等,政策支持力度明显有所加大;截至今年2月,1万亿元国债项目清单已全部下达,已实施国债水利项目1488个、完成投资293.1亿元,对于投资的拉动作用还将持续体现。与此同时,政府工作报告明确现代化产业体系建设、发展“新质生产力”为首要任务;2024年代表性省份重大项目中,产业类项目占比升至65.7%、较去年进一步提高2.5个百分点。

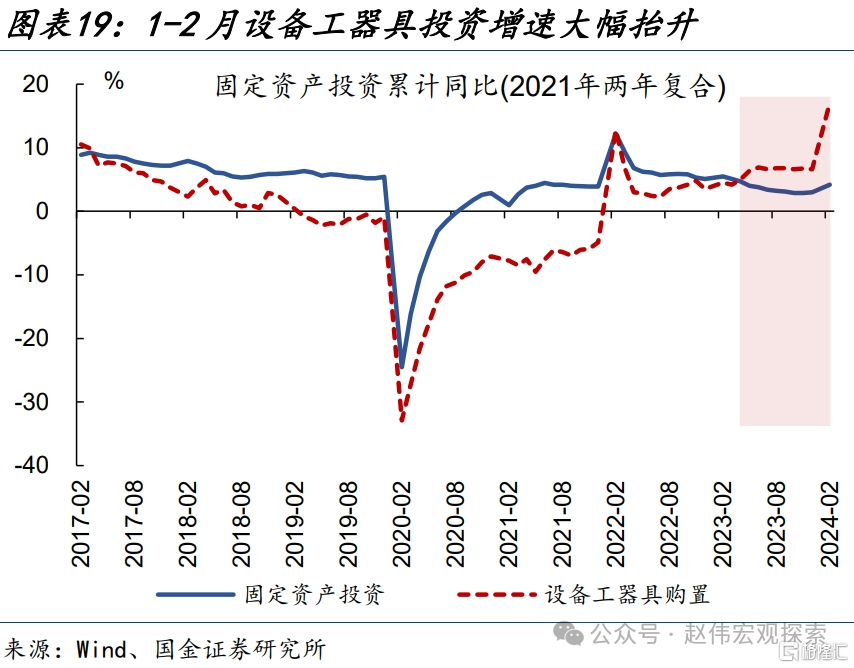

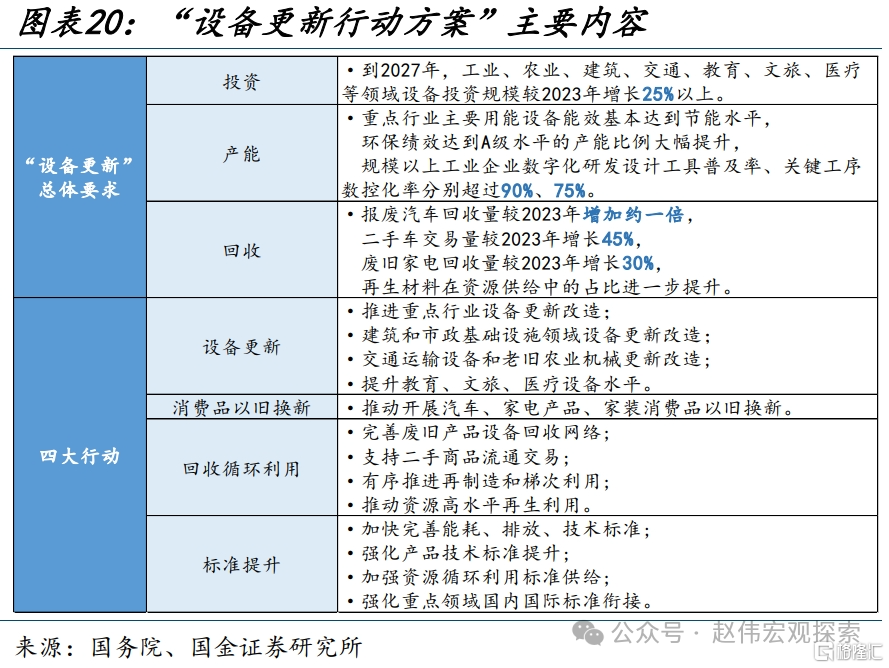

往后看,产能扩张可能还会呈现结构分化,“新质生产力”、新一轮设备更新等加快布局,或持续带动设备制造业产能回升。2024年3月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》;1-2月,设备工器具投资增速17%、较去年末大幅抬升10.4个百分点,政策效果已“提前”有所体现。基于投入产出表看分行业设备供给情况,2020年最终使用的设备类投资中,来自专用设备、汽车、通用设备的占比最高,分别为26.2%、22.5%、21.8%;其余设备制造业中,计算机通信、电气机械、运输设备、仪器仪表占比分别为12%、8.1%、7.7%、1.6%。

往后看,产能扩张可能还会呈现结构分化,“新质生产力”、新一轮设备更新等加快布局,或持续带动设备制造业产能回升。2024年3月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》;1-2月,设备工器具投资增速17%、较去年末大幅抬升10.4个百分点,政策效果已“提前”有所体现。基于投入产出表看分行业设备供给情况,2020年最终使用的设备类投资中,来自专用设备、汽车、通用设备的占比最高,分别为26.2%、22.5%、21.8%;其余设备制造业中,计算机通信、电气机械、运输设备、仪器仪表占比分别为12%、8.1%、7.7%、1.6%。

前期“出清”更加彻底的石油、有色等传统领域,需求支撑下产能利用率或保持高位。一方面,中游设备制造业生产强度提升,能够对金属制品、化工等上游行业需求形成带动;2015年,机械设备制造与金属制品、化学工业等工业部门联系紧密,完全消耗系数分别为0.46、0.27。另一方面,以地产和基建为主要抓手的“稳增长”政策,对采矿、部分加工冶炼制造行业需求,也能起到提振效果。

经过研究,国金证券发现:

(1)产能周期,当前所处阶段?最近一轮产能周期始于2016年初,2024年一季度产能利用率再度“触底”。过去一年,产能利用率在“磨底”过程中呈现明显结构分化,化纤、纺织制造回升较多,汽车等设备制造整体下滑。化纤、纺织制造是中美库存周期“共振”的代表行业,本轮产能利用率回升主要受需求驱动。

(2)哪些因素,可能制约产能扩张?以煤炭开采、有色加工等为代表的工业领域,在过往周期中的产能去化更加彻底。但钢铁、水泥等传统行业,需求端受地产链拖累较大,其产能“出清”还不够充分。此外,部分新兴行业在发展过程中供给快速增加,可能存在产能“过剩”的问题。

(3)产能利用率,见底了吗?前两轮产能扩张期,政策“驱动”特征十分显著,但取向上已出现由总量刺激到结构调整的转变。本轮也不例外,2024年“稳增长”加快落地的同时,政策更加聚焦现代产业体系建设。往后看,产能扩张可能还会呈现结构分化,“新质生产力”、新一轮设备更新等加快布局,或持续带动设备制造业产能回升。前期“出清”更加彻底的石油、有色等传统领域,需求支撑下产能利用率或保持高位。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券2024年4月17日发布的《产能周期,见底了吗?》,分析师:赵伟S1130521120002;张云杰S1130523100002