下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

开年经济为何接连超预期?是否可持续?

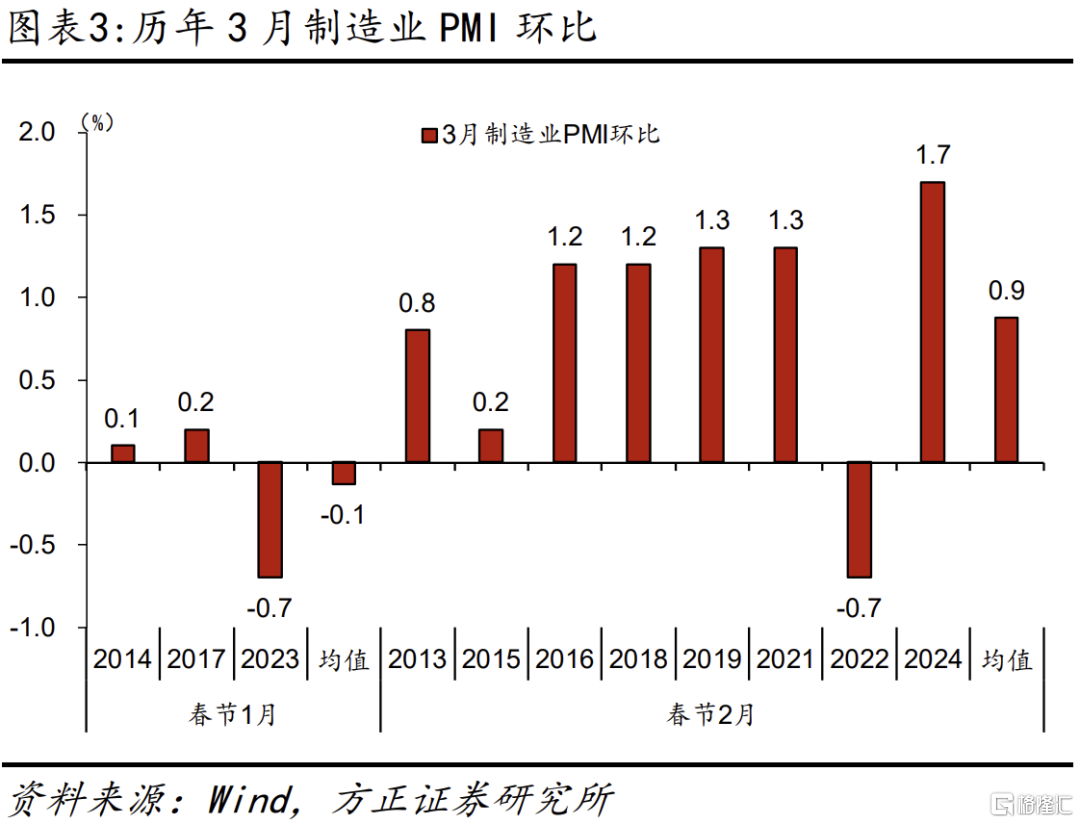

3月制造业PMI环比回升1.7个点至50.8%,高于Wind一致预期49.9%,也是自2023年3月以来第二次回到荣枯线上。前次为去年9月的50.2%,仅站上荣枯线1个月后即回落。

开年经济为何持续超预期?

一是市场低估了前期稳增长政策效果、高估了化债的短期影响。即使不考虑专项债,23M10-24M1也有1.5万亿广义财政资金集中落地(万亿国债+5000亿PSL)。这批资金对基建投资的拉动在Q4并未立刻见效,而是延迟至今年Q1,并且对冲了化债带来的地方基建收缩效应。1-2月财政支出增速6.7%,明显快于4%的全年增速目标,而重点基建支出科目增速更快,如农林水支出增长24.9%,这是10月发行万亿国债的重点投向之一。继1-2月广义基建投资增长9%后,3月建筑业PMI大幅回升2.7个点至56.2%,国内挖机销量同比也增长6.5%,稳增长政策带来的投资扩张不可低估。

二是全球贸易回暖,我国出口改善。1-2月我国美元计价出口增长7.1%,高于Wind一致预期0.3%。3月出口改善仍在持续,制造业PMI的出口新订单指数环比大幅回升5个点,达到51.3%,自23M3以来首次重回荣枯线上。韩国(前20日)和越南3月出口同比分别增长11.2%、15%,全球贸易回暖信号明显。

如何看待经济开门红的持续性?

从基本面来看,经济开门红后,二季度仍有韧性,不会像去年Q2一样快速走弱。去年Q2开始,房地产销售和投资偏弱,同时出口增速由正转负,带动总需求下行。而今年Q2房地产投资环比增速预计好于去年(三大工程和融资政策带动),出口可能也不会快速下行。后续关注三方面变化,一是基建投资带来的实物工作量增长情况,二是“三大工程”会否带动房地产投资降幅收窄,这两项将决定工业需求回升的斜率。此外,设备投资高增长的持续性也需要进一步关注。

经济超预期后,市场对宏观政策的预期可能会降低。去年Q2环比走弱后,7月政治局将“积极扩大国内需求”作为首位任务,下半年开始,调整存量房贷利率、“认房不认贷”、个税抵扣、万亿国债等稳增长政策陆续出台。今年经济开门红的持续性强于去年,4月和7月两次重要会议的政策加码可能性会降低。

制造业:需求全面回暖

PMI连续第三个月强于季节性,经济改善并非突然出现,而是1月以来的连续过程。一般而言,春节在2月时,3月PMI往往会大幅回升,如2016/2018/2019/2021,这4年制造业PMI在3月的环比增速都为1.2-1.3个点。今年3月回升幅度更大,环比达到1.7个点。3月也是连续第三个月PMI环比强于季节性,说明经济的改善一部分来自于季节性的春节后复工,另一部分来自于1月以来的回升趋势。

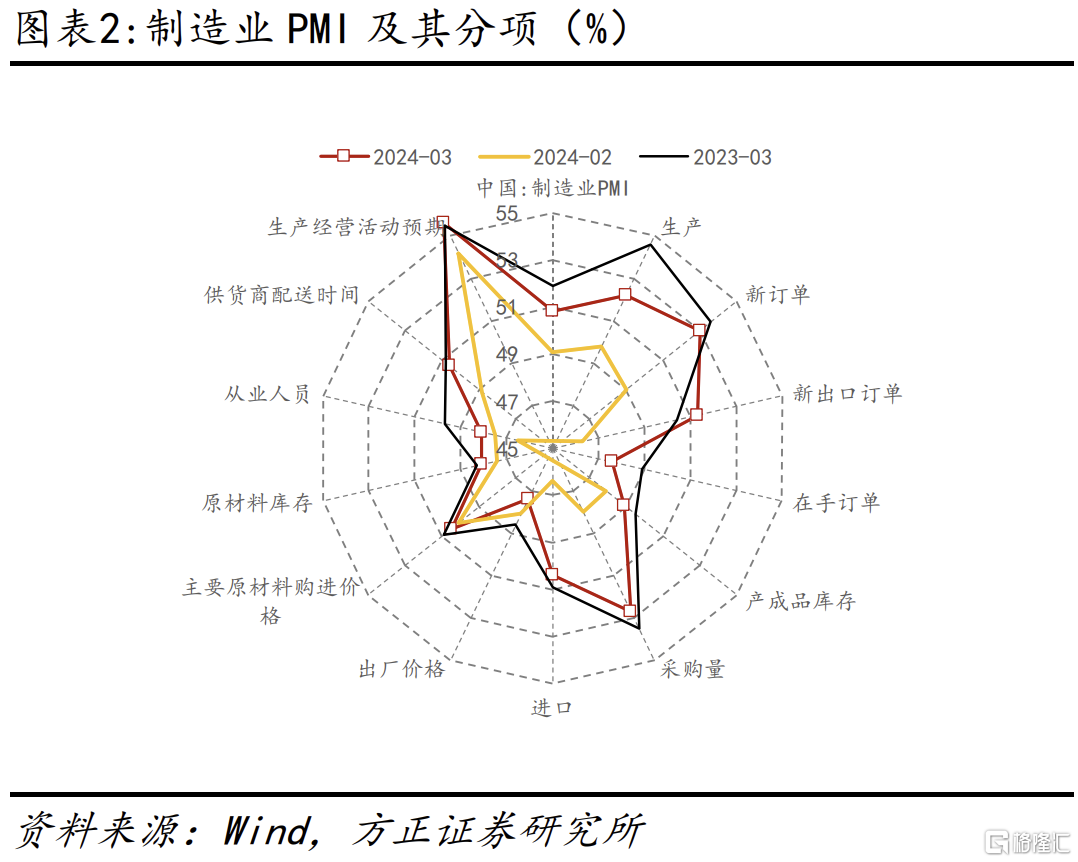

需求强于供给,产能过剩有所改善。制造业PMI新订单指数回升4个点至53%,生产指数回升2.4个点至52.2%。与季节特点相比,生产环比提高2.4个点,并未显著高于历史同期,如2018年/2019年环比分别提升2.4和3.0个点;而新订单环比提高4个点,则是2013年以来的历史最高水平。从环比来看,连续两个月需求强于供给。从PMI数值来看,则是2023年1月以来,首次新订单指数强于生产指数,产能过剩压力有所缓解。

出口继续走强。制造业PMI出口订单指数环比大幅回升5个点至51.3%。上一次出现类似幅度的回升是在2023年2月,出口订单指数环比回升6.3个点达到52.4%,随后迎来了3-4月的出口大改善。从全球来看,3月韩国(前20日)和越南出口均出现了10%以上的增长,1-2月的出口改善大概率可持续。

补库仍弱。由于生产的环比回升弱于需求,因此产成品库存的增长并不多,从47.9%回升至48.9%。后续需求持续走强,有望带动进一步补库。

售价向下、购进价格向上,制造业利润可能承压。3月制造业PMI出厂价格环比下降0.7个点至47.4%,原材料购进价格环比上涨0.4个点至50.5%。出厂价格环比下跌,购进价格环比上涨,可能意味着企业利润压力加大。

服务业:连续三个月位于荣枯线上,生活服务业切换到生产服务业

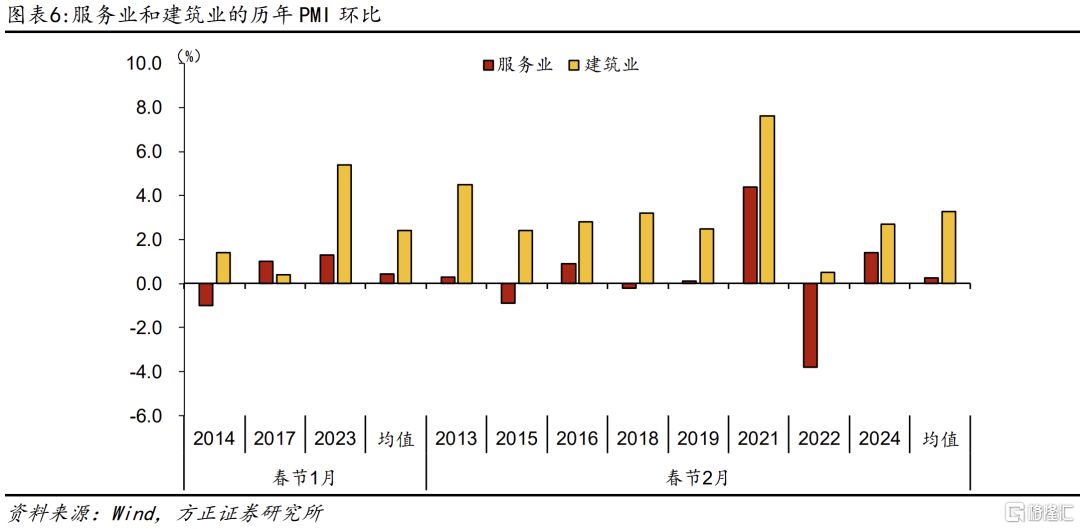

服务业景气度连续三个月位于荣枯线以上。3月服务业PMI环比上行1.4个点至52.4%,连续三个月回升并持续位于50%以上。更重要的是,随着春节结束,3月PMI季节性环比涨幅一般较弱,2013-2024年服务业PMI历史均值仅为0.3%(春节为2月的年份)。

从结构来看,生活性服务业向生产性服务业切换。1-2月主要是生活服务业拉动整体服务业,如旅游、餐饮、住宿等。但3月的拉动项明显从生活服务业切换到生产性服务业,国家统计局指出,邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于60.0%以上高位景气区间;航空运输、餐饮、房地产等行业商务活动指数低于临界点。

建筑业:季节性开复工,带动景气度回升

3月建筑业景气度环比上行2.7个点至56.2%。随着气候转暖和节后集中开工,各地建筑工程施工进度加快,建筑业商务活动指数为56.2%,比上月上升2.7个百分点,建筑业总体扩张加快。其中,土木工程建筑业商务活动指数为59.8%,位于较高景气区间。与建筑业景气度回升相印证的是国内挖掘机销量的回升,CME预估3月国内市场挖掘机销量14800台,同比增长6.5%。

往后看,建筑业开工仍有支撑。一是前期万亿国债和今年专项债所对应的基建项目陆续开工,实物工作量会进一步改善;二是“三大工程”和房地产融资协调机制带来的地产投资改善。截至2月底,房地产融资协调机制已经覆盖房地产项目约6000个,商业银行审批通过贷款超2000亿元,这部分资金将对后续地产项目施工形成支持。

风险提示:(1)复工复产节奏慢于预期;(2)房地产市场继续下行;(3)外需拖累超预期。

以上为报告部分内容,完整报告请查看《为何开年经济数据接连超预期?——3月PMI点评》。

芦哲 S1220523120001

联系人:占烁