下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年3月25日,恒生电子(SH600570)披露了2023年财报。同时,宣布公司2023年年度利润分配预案为:拟向全体股东每10股派1.3元(含税)。

财报数据显示,2023年,恒生电子实现营业总收入72.81亿元,同比增长11.98%;归母净利润14.24亿元,同比增长30.50%。

恒生电子董事长刘曙峰表示,“2023年,在外部环境变化超过预期、挑战不断增加的情况下,我们及时调整经营策略,全体恒生人拼搏进取,实现了更高质量的稳健增长,成绩来之不易。创立29年以来,恒生电子始终聚焦中国金融科技领域的发展,不断追求进步,跟随金融市场的发展而成长,最终享受到了长期增长的红利,上市以来实现了复合收入增长将近20%。如今,恒生在市场地位、客户满意度、产品布局以及技术能力方面均处于行业领先位置,这不仅成为我们有效应对当前各种挑战的护城河,也为我们进入新的发展阶段提供了坚实支撑和更广阔的视野。”

营收增速趋于放缓 1.0业务还是营收主力军

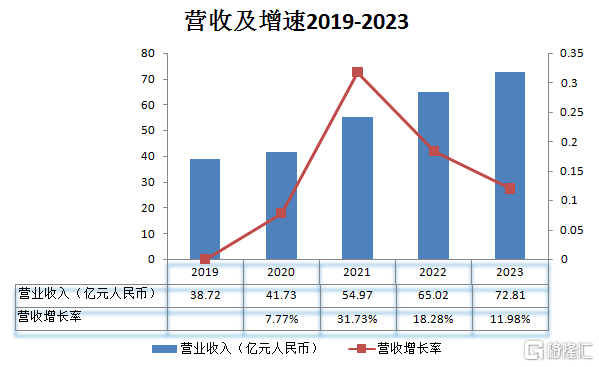

财报数据显示,恒生电子实现营业总收入72.81亿元人民币,同比增长11.98%,这是近三年的增速最低值。

从下图2019-2023年营收变化来看,2021年恒生电子营收同比增长31.73%,年度营收总值跨越了50亿元的大关,之后增速显著回落,但是从营收绝对值来看,每年都提升一个区间,2023年已经突破70亿元。

数据来源:财报 制图:数据猿

数据来源:财报 制图:数据猿

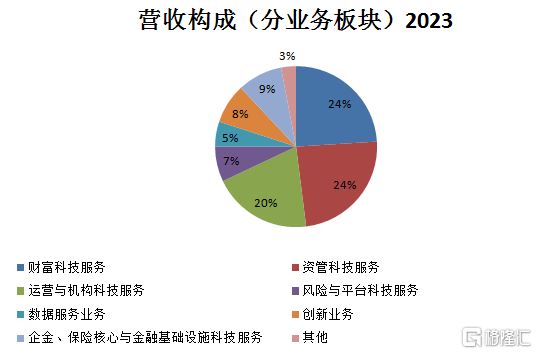

根据产品或服务的类型,恒生电子将经营活动划分为如下几类业务板块:财富科技服务、资管科技服务、运营与机构科技服务、风险与平台科技服务、数据服务业务、创新业务、企金&保险核心与金融基础设施科技服务以及其他业务共8大板块。

2023年,财富科技服务、资管科技服务分别占比24%,运营和机构科技服务占比20%,这三个业务板块合计占比68%。

来源:财报

来源:财报

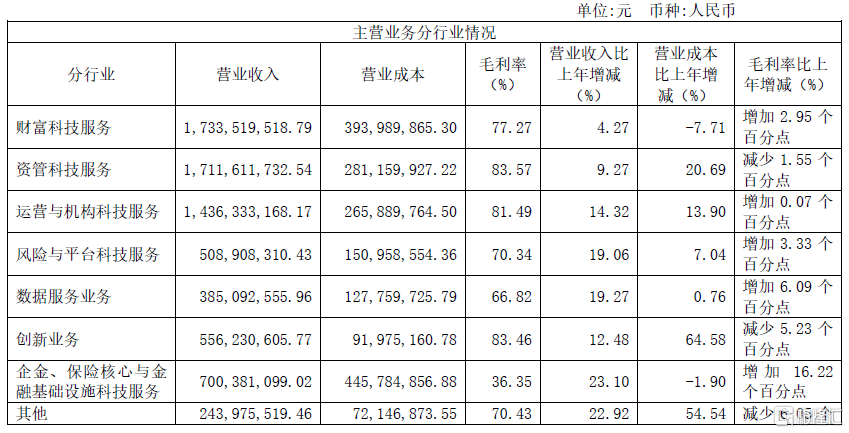

从营收增速来看,2023年增长最高的是企金、保险核心与金融基础设施科技服务,2023年营收同比增长23.1%,但是从毛利率水平来看,该业务的毛利率水平是最低的,仅36.35%。

营收占比最高的前三大板块,2023年营收增速最高的是运营与机构科技服务,2023年营收同比增长14.32%;而财富科技服务仅增长4.27%,对此恒生电子表示,主要原因是市场对现有产品需求放缓,对信创类产品需求未完全释放,竞争有所加剧。资管科技服务同比增长9.27%。

2023年,创新业务营收5.56亿元人民币,同比增长12.48%。占总营收的比例7.6%,毛利率83.46%。创新业务属于恒生电子的2.0业务,主要由恒生控股子公司云毅、恒云、云纪、金纳等为境内外基金、证券、信托、期货、保险资管等各类金融机构提供一站式云服务解决方案。

恒生电子的业务模式包括1.0和2.0模式,逐步向3.0模式发展。1.0业务模式是指向金融客户销售传统的软件,收入的主要来源是软件产品的销售和适当的服务费;2.0 业务模式是指利用云计算和互联网,向金融客户提供IT及托管服务等,收入的主要来源是IT管理服务费;3.0业务模式是利用IT平台技术,提供技术互联互通,为金融客户的金融业务提供协同服务,收入的主要来源是业务合作费的分成。恒生2.0业务起步于2013年,从创新业务收入看,整体体量相对较小,收入仍以1.0业务为主。

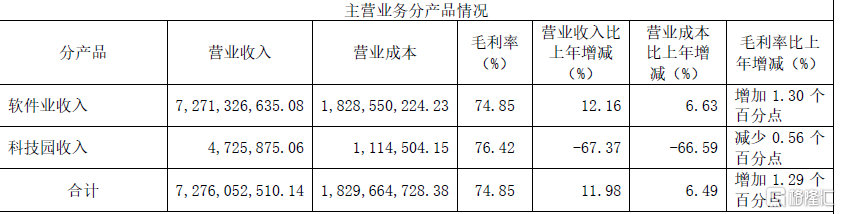

主营业务分产品来看,2023年软件业收入72.71亿元人民币,占比98%;科技园收入472万元。

来源:财报

来源:财报

从营收增速来看,2023年软件业收入同比增长12.16%;科技园收入同比下降67%。

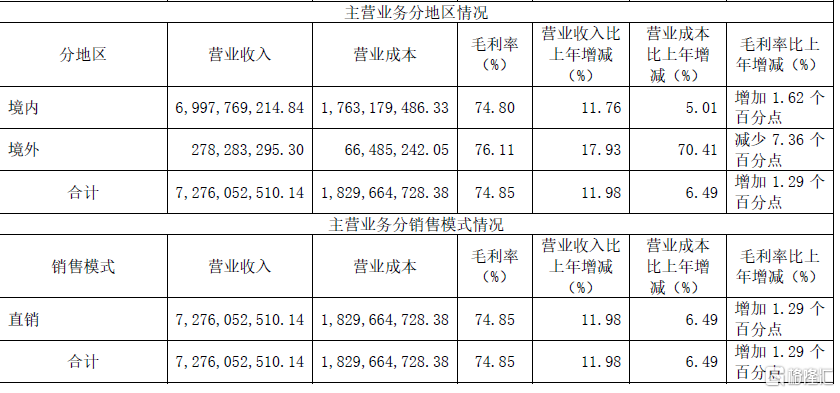

主营收入分地区来看,境内收入70亿元人民币,占比96%;境外收入2.78亿元,占比4%。境内收入2023年同比增长11.76%,境外收入同比增长18%。2023年,恒生电子在IDC Fintech100的榜单排名升至第22位,位列亚洲第一。未来境外收入有望进一步提升。

来源:财报

来源:财报

从销售模式来看,直销占比100%。

从营收的角度来看,恒生电子目前主要还是以直销的境内软件业收入为主,近两年来营收增速趋于放缓。分业务板块来看,2023年占比最高的财富科技(4.27%)与资管科技(9.27%)这两个业务板块的营收增速均低于公司的营收增长水平(11.98%)。

利润率近五年下滑显著 2023年略有回升

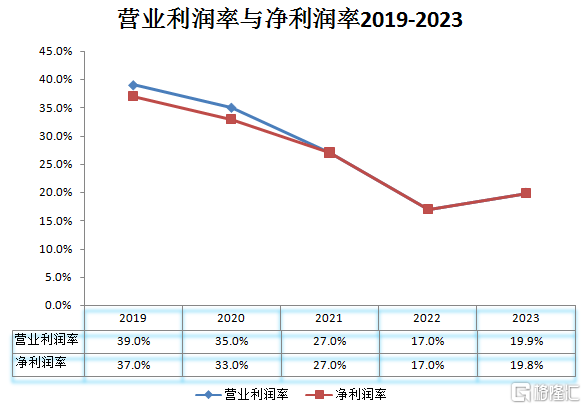

利润方面,2023年恒生电子营业利润14.52亿元人民币,营业利润率19.9%;净利润14.43亿元,净利润率19.8%。

从2019年-2023年利润率变化来看,下降较为显著,营业利润率从2019年的39%下降至2022年的17%,2023年略有回升,至19.9%。净利润率也呈现出同样的表现。

数据来源:财报 制图:数据猿

数据来源:财报 制图:数据猿

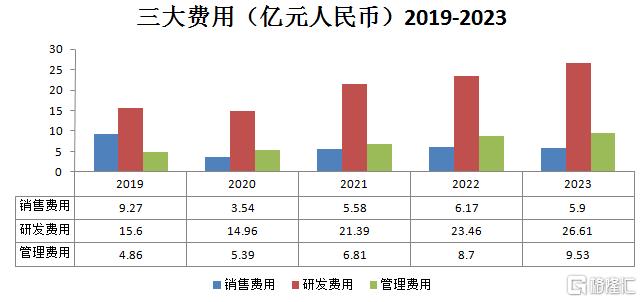

从公司三大费用变化来看,销售费用在2019年达9.27亿元,2020年由于会计准则调整,销售费用仅确认3.54亿元,之后有所回升,2023年再度控制在6亿元以下。

数据来源:财报 制图:数据猿

数据来源:财报 制图:数据猿

管理费用从2019-2023年呈现上升趋势,2021、2022年增幅都超过20%,2023年增幅回落至9.5%。

研发费用也是呈现上升趋势,2021年同比增长43%,2023年同比增长13%。

从绝对值来看,2023年研发费用26.61亿元,远远超过了销售费用(5.9亿元)和管理费用(9.53亿元)。2023年研发费用占公司营收的比例为36.5%。

从这一点也可以看出,恒生电子的营收拉动主要靠的是科技研发,而不是营销手段。

从这个角度来看,利润率的下滑并不算是一个负面表现,毕竟科研水平的提升对于公司的长期发展是个有利因素,后续将会逐渐体现出来,这从2023年利润率水平的回升也可以看出迹象。

金融行业大模型LightGPT及应用发布 持续巩固护城河

研发的投入不仅体现在财报上,更体现在产品方面。

在AI方面,2023年6月,恒生电子发布了金融智能助手光子以及金融行业大模型LightGPT。2023年9月,恒生大模型产品面向20家金融机构开启内测。

在商业应用上,通用大模型对于金融垂直领域,仍在领域知识时效性、数据安全与隐私保护、具体应用支持等方面存在局限性。金融行业需要建设行业大模型承接垂直领域的特定需求,促进大模型产业上下游合作,为金融数智化提供强有力技术支撑。

据悉,恒生金融行业大模型LightGPT是专为金融领域打造的大语言模型。LightGPT 在语料和训练方式方面具备优势,使用了超 4000 亿 tokens 的金融领域数据(包括 资讯、公告、研报等)和超过 400 亿 tokens 的语种强化数据(包括金融教材、金 融百科、政府报告、法规条例等),并作为大模型的二次预训练语料,支持超过 80+ 金融专属任务指令微调,使 LightGPT 具备金融领域的准确理解能力。LightGPT可实现金融专业问答、逻辑推理、超长文本处理、多模态交互、代码能力等,为投顾、客服、投研、运营、风控、合规、研发等金融业务场景提供底层 AI 能力支持。

在投顾场景中, LightGPT通过增加1200多万tokens专业投顾语料,减少财经大V版权语料和日常语料以及12类任务指令微调,应对金融术语口语众多、知识幻觉、监管严格等挑战,在安抚话术生成、客户意图识别、实体识别、Json识别能力等方面平均超出国内通用大模型13%。

在投研场景中,LightGPT通过使用基于位置编码改进的transformer模型,超200亿tokens的金融信息语料和8类任务指令微调,解决超长文本处理、图表文字混合排布、投研术语众多等问题,在研报观点抽取、舆情事件识别和抽取、资讯摘要、表格处理、公司实体识别等方面平均超出国内通用大模型12%。

根据恒生电子首席科学家、大模型产品总监白硕介绍,目前LightGPT在整体模型效果上提升15%,安全合规性上提升13%,推理速度上提升50%,并面向金融机构实现LightGPT-7B的开源,推理和训练全面适配华为昇腾系列。

恒生电子表示,后续将持续投入金融行业大模型生态建设,推动金融大模型和金融垂直智能应用的创新与实践,助力金融行业数智化转型升级。

根据华安证券的研究报告《2022年恒生电子发展现状及业务布局分析》,2012年,恒生电子公司在国内基金、证券、保险、信托资管领域核心市场占有率分别达到93%、80%、90%、75%,在证券账户系统、证券柜台系统、银行理财业务平台、信托核心业务平台、期货核心系统的市场占有率分别达到57%、43%、85%、41%、42%。当前根据公司中标、客户替换数据判断,市占率或已有进一步提升。

另外, IDC报告显示,2022年,金融市场业务系统解决方案子市场中,恒生电子位列第一,并在多个细分解决方案子市场位列第二。

从市场份额来看,恒生电子在助力金融行业数智化转型方面具有先发优势。

金融机构对金融IT产品的选择中,“稳定”、“安全”是首要的购买选择,客户一般不会购买未经应用检验的不成熟产品,以及新进入者的产品,对大厂商粘性较强。同时,全行业的技术知识积累是一个长期过程,因此新进入竞争者也较少,行业格局较为稳固,头部厂商护城河效应显著。

从这个角度来看,恒生电子持续加大研发的投入,而弱化营销的支出,是非常正确的部署。

同时,值得注意的是,恒生电子作为阿里系的成员之一,拥有阿里云这样强有力的内部伙伴。阿里云作为中国云服务市场的第一大厂商,将对恒生电子在开展金融业数智化业务方面形成强助力。

2023年2月,恒生电子、阿里云共同发布了证券核心系统云原生联合方案。新方案以自研云平台和云原生数据库为基础设施,基于云原生技术底座及微服务架构设计,突破证券行业交易领域技术瓶颈,改变对单体高性能机器的依赖,通过软硬一体的深度集成,打造核心交易领域全新科技竞争力,推动证券行业云原生数字化变革。

在后续发展方面,恒生电子表示,坚持“只做一流产品”的理念,以更快的速度发展SaaS和数据服务业务,抓住大模型等新技术突破带来的机会,争取形成新的业务增长点。2024年的经营目标是,收入保持稳健增长,持续提升公司收入质量,持续提升经营效率。