下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

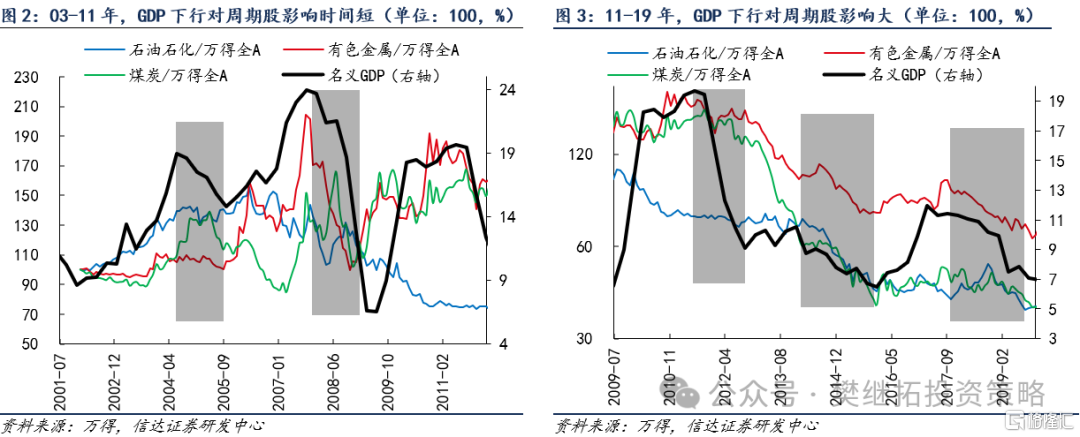

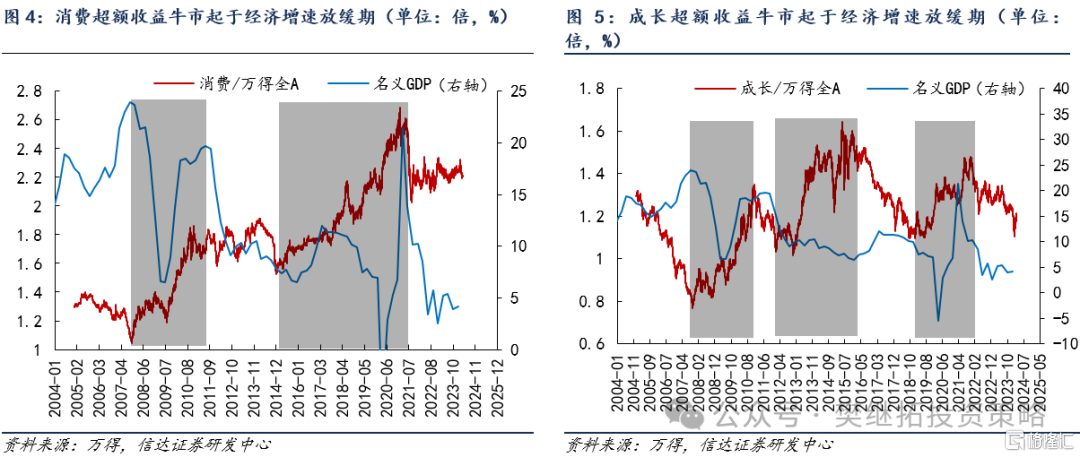

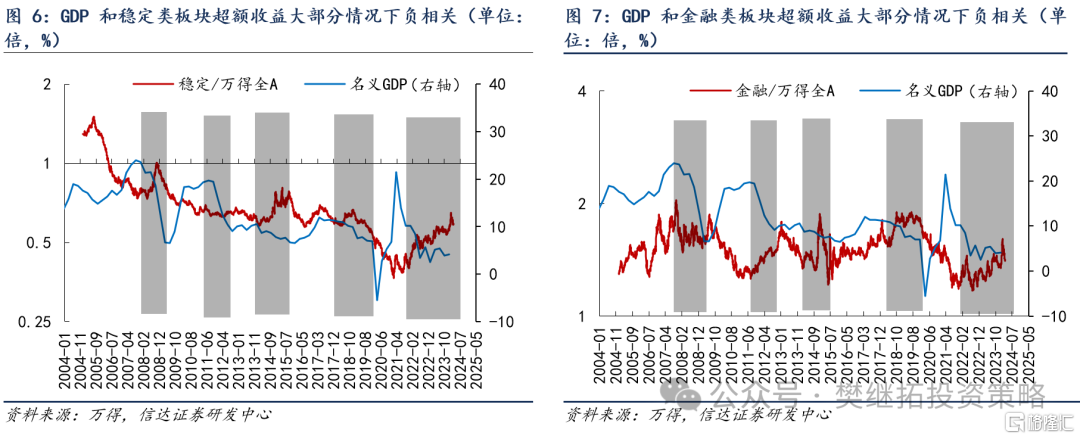

过去3年的经济增速放缓时期,市场整体较弱,但部分板块有较强的表现,按照我们的经验,里面有很多可能会发展为牛市的主线,因为历史上经济增速放缓期往往是下一轮牛市最强主线的试金石。(1)周期股如果处在大牛市中,GDP增速下行期周期受影响的时间和幅度往往均会小于GDP波动,比如2003-2011年上游周期牛市中,2004-2005年和2008年的经济增速放缓期,上游周期超额收益调整的时间均短于GDP增速下行期,最近两年上游周期的表现符合这一特征。(2)消费成长的大牛市的起点大多都在经济增速放缓期,穿越多次经济周期后,在某一次经济拐点附近见顶。比如2008年经济增速放缓期,消费开始有超额收益,超额收益一直持续到2011年。2015年A股牛市见顶后,经济还在下行,消费开始有超额收益,超额收益牛市一直持续到2021年Q1。成长牛市也有这个特征,2008年、2012年和2018年Q4-2019年,成长股在牛市之前的熊市和经济增速放缓期,就已经开始有超额收益了。以此为经验,这一次AI可能已经经历过经济增速放缓期的考验,有可能成为牛市主线。(3)金融和稳定类板块因为大部分情况下和GDP波动负相关,经济增速放缓期即使有超额收益也不一定是牛市主线的信号。

(1)周期股如果处在大牛市中,GDP增速下行期周期受影响的时间和幅度往往均会小于GDP波动。理论本周期是股市所有大类风格中受宏观经济影响较大的,其超额收益节奏往往会受到宏观经济较大的影响。但如果仔细对比,能够发现,在2006-2011年的周期牛市中,2008年美国次贷危机期间,中国GDP增速快速下跌,最低甚至跌到了2002年的水平,但周期行业超额收益下降的幅度弱于GDP增速下降的幅度,超额收益调整的时间也短于GDP增速下降的时间。而在2012-2020年的周期熊市中,在GDP增速下降期,周期股的表现大多会更弱。

这一点从石油石化、有色和煤炭行业超额收益走势中也能看得到,2003-2011年上游周期牛市中,2004-2005年和2008年的经济增速放缓期,上游周期超额收益调整的时间均短于GDP增速下行期。2012-2020年上游周期的熊市中,即使是2013年和2016-2017年经济有反弹,周期股整体超额收益也只是走平,而一旦GDP增速下行,超额收益往往是大幅下台阶。

(2)经济增速放缓期消费成长有超额收益通常是成为牛市主线的重要前提。消费成长的大牛市的起点大多都在经济增速放缓期,穿越多次经济周期后,在某一次经济拐点附近见顶。比如2007年A股牛市见顶后,2008年经济增速放缓期,消费开始有超额收益,超额收益一直持续到2011年。2015年A股牛市见顶后,经济增速仍在下降,消费开始有超额收益,超额收益牛市一直持续到2021年Q1。消费之前的两次超额收益牛市,均起始于熊市(经济增速放缓期),穿越多次经济周期后,终于经济增速中枢下行的拐点附近。同样,成长牛市也有这个特征,2009-2010、2013-2015、2019-2021是三轮产业逻辑完全不同的成长牛市,但如果仔细观察超额收益的起点,均始于GDP增速下行期,2008年、2012年和2018年Q4-2019年均是如此。

(3)金融和稳定类板块因为大部分情况下和GDP波动负相关,经济增速放缓期即使有超额收益也不一定是牛市主线的信号。背后可能的原因是,金融稳定类板块业绩大多波动较小,所以大部分时候产生超额收益主要是源于相对估值的优势。周期消费成长大牛市的起点可能部分源于估值,但因为后续产业逻辑一旦验证,还可能有较大的往上的业绩弹性,所以更容易穿越周期。金融稳定类板块在熊市中很容易产生超额收益,但在牛市中因为较少有业绩弹性的加持,却较少能有股价弹性。历史上有一次例外是2014-2015年,期间以一带一路为代表的稳定类板块有较强的表现。

(4)短期策略观点:上涨可能还没完成,因为私募仓位依然较低,股市大部分板块估值分位数低于盈利分位数。节后房地产销售恢复较慢,2月最新的社融数据也并不是很好,部分投资者对经济恢复的预期恐仍较弱,这成为部分投资者担心股市可能会二次探底的证据。我们认为,股市短期内还很难二次探底,因为去年下半年部分投资者对经济的担心已经线性外推到类似1990-2002年的日本经济了。而且每年1-2月的数据因为受到春节的影响,往往不具有很强的代表性。从各行业PB和ROE分位数来看,上游周期类行业(煤炭、石油石化、有色)ROE下降幅度较小,而PB分位数虽然不在历史较低位置,但也大部分低于ROE分位数。地产链(地产、家电、轻工、钢铁、水泥)ROE下降幅度不小,但PB分位数更低。所以几乎大部分经济相关类行业PB分位数已经低于ROE分位数。由此就意味着,经济预期即使再下降,可能股市受影响的幅度也会小很多,很多经济相关类板块已经开始演绎自下而上的行业逻辑了。股市和GDP相关性下降,在A股历史上也出现过多次,较长的两次是2014-2015和2019年,这两次宏观背景有很大的差异,但相同的地方是,股市和GDP脱钩之前,经济增速放缓已经让股市估值大幅收缩到了历史较低水平。目前的反弹表面上是流动性风险缓和后的估值修复,本质可能是对过度悲观盈利预期的系统性修复,反弹升级为反转的概率很高。而且历史上熊市结束后第一波的涨幅往往会超预期,比如2012年12月-2013年2月初,指数在1个季度内收复了之前1年的跌幅,2019年1月-4月中,指数在1个季度内收复了之前1年的跌幅。

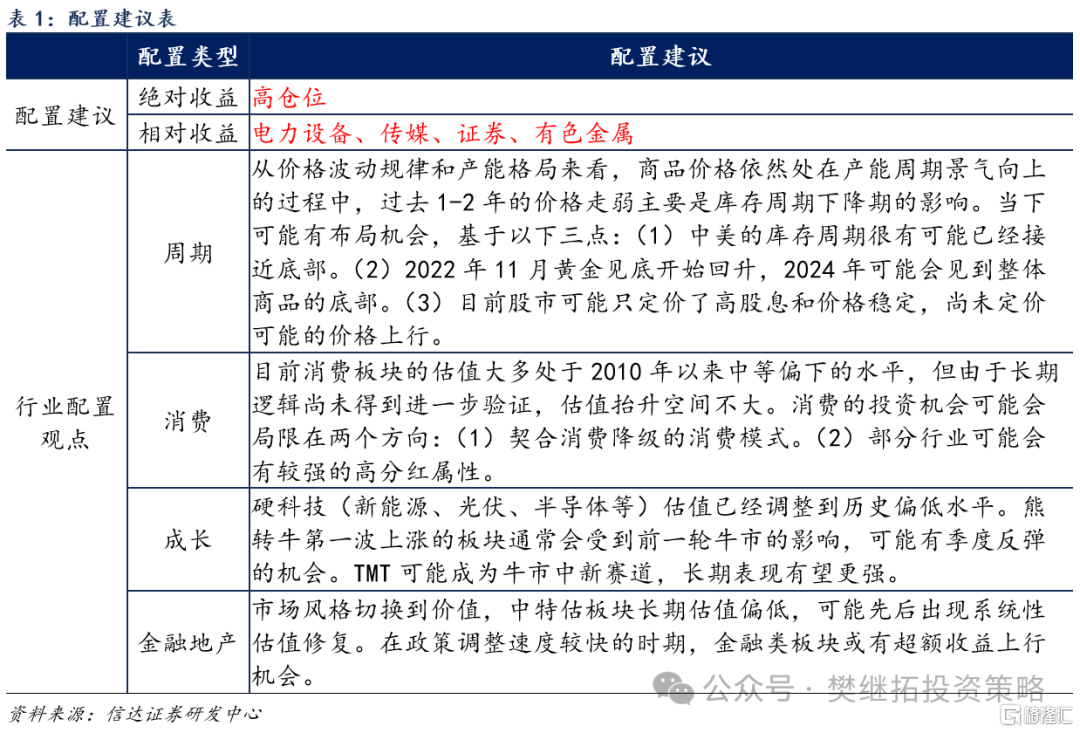

行业配置建议:季度内可能会呈现出普涨,底部超跌的标的也可能会补涨。2024年年度建议配置顺序:上游周期>AI、汽车汽零、出海>金融地产>老赛道(医药半导体新能源)>消费,排序靠前的可能是未来牛市的最强主线。历史上底部大反弹或反转附近,一般会有以下特征:(1)在长期风格偏小盘的阶段(比如2008-2016年),如果指数出现底部反转,小盘风格可能会阶段性回撤或滞涨,大盘风格往往会更强。(2)熊市结束后第一波上涨通常会有前一轮牛市的影子,而本周有所表现的新能源恰恰是上一轮牛市最强的方向。(3)底部刚反转的2-3个月,涨幅最大的板块大多是超跌类板块,比如2022年4月底反转后新能源半导体最强和10月底反转后消费最强,这些均是之前半年最弱的。但底部反转附近最强的板块和未来1年最强的方向相关性不大。

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文来自信达证券研究开发中心2024年3月24日发布的《经济放缓期往往是牛市主线的试金石》,报告分析师:樊继拓 S1500521060001 ;李畅 S1500523070001;张颖锐 S1500523110004