下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

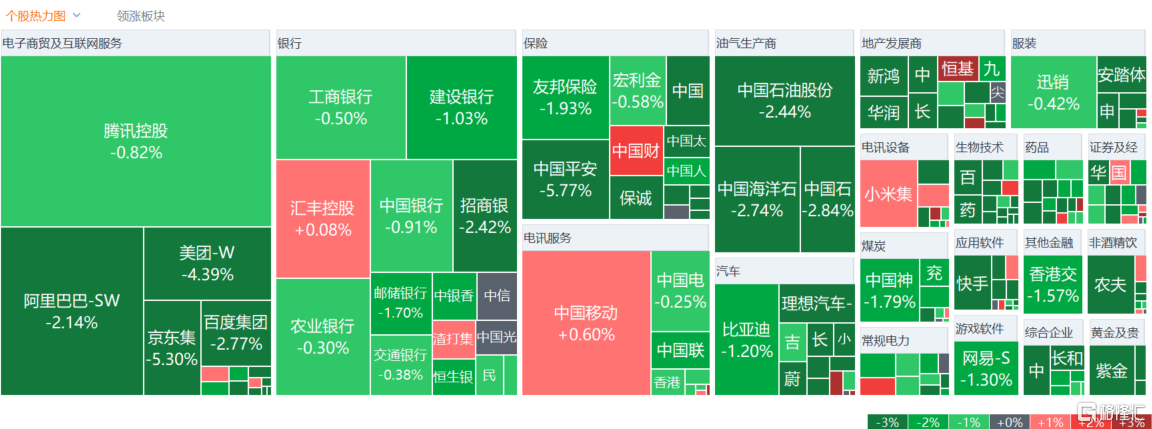

3月22日,汇市最近持续动荡,美国降息预期再度回落。港股今日呈现大跌行情,恒生科技指数一度重挫4.4%,最终收跌3.55%,恒指、国指分别下跌2.16%及2.5%,市场情绪表现十分低迷。

盘面上,权重科技股引领大市走低,大金融股、中字头股等权重亦表现萎靡,大市持续承压;美元在美联储推动下走强金价下跌,连续上涨的黄金股回调明显,昨日创新高的中国黄金国际跌超2%;半导体股午后跌幅加大,被券商下调评级和目标价,中芯国际大跌超5%;海运股跌势明显,东方海外国际绩后放量大跌近17%领衔下跌;生物科技股、餐饮股、汽车股、军工股、家电股、煤炭股全线下跌。

另一方面,澳门2月游客同比增106.7%至329万人,濠赌股尾盘部分拉升,美高梅中国逆势涨近7%,电信股、化妆品股、国内零售股个别上涨,中国移动震荡收红。

具体来看:

科网股多股走低,哔哩哔哩跌超9%,京东、美团、快手跌超4%,百度跌近3%,阿里跌超2%,腾讯微跌。

汽车股多股齐挫,理想汽车跌超10%,小鹏汽车跌近9%,零跑汽车跌近5%,蔚来跌超3%,比亚迪股份、吉利汽车等跟跌。

内房股、物管股普跌,碧桂园、旭辉控股、中海物业跌超5%,新城发展、越秀地产、龙湖集团、世茂服务、绿城服务跌超4%,华润置地、世茂集团等纷纷跟跌。

生物技术股持全天走低,药明生物跌超8%,药明康德跌超7%,金斯瑞生物科技、康龙化成、昭衍新药、泰格医药跌超5%。

花旗发布研报称,药明康德今年的指引令人失望,进一步削弱市场信心,反映增长前景不明确。因应其今年指引,以及美国制裁的不明朗性,将其2024及2025财年收入预测分别下调22%及35%,每股盈利预测分别下调19%及34%,并预期长远收入增较为温和,因此将其目标价由175港元大幅下调至90港元。

石油股回调,中海油田服务跌超3%,中国海洋石油、中国石油化工股份跌近3%,中国石油股份跌超2%。

消息面上,行情龙头中海油前一日创新高后发布年度业绩,营收净利双双下滑令市场滋生担忧情绪。财报显示,中海油2023年营业收入4166.09亿元,同比下降1%,净利润1238.43亿元,同比下降13%,且低于市场预期的1303亿元。

港口运输股多股走低,东方海外国际跌超16%,中远海发、中远海控、中国外运跌超3%,招商局港口跌超1%。

博彩股涨幅居前,美高梅中国涨近7%,永利澳门、金沙中国涨超1%。

个股异动

理想汽车-W收跌10.88%,报120.40港元/股,总市值2554.91亿港元,股价创1个月新低。隔夜美股市场理想汽车收跌7.48%报31.53美元,折算成港股市场价格为124.34港元/股。消息面上,理想汽车昨日表示,由于销售订单不及预期,预计2024年第一季度的车辆交付量为7.6万至7.8万辆,此前预期交付量为10万至10.3万辆。

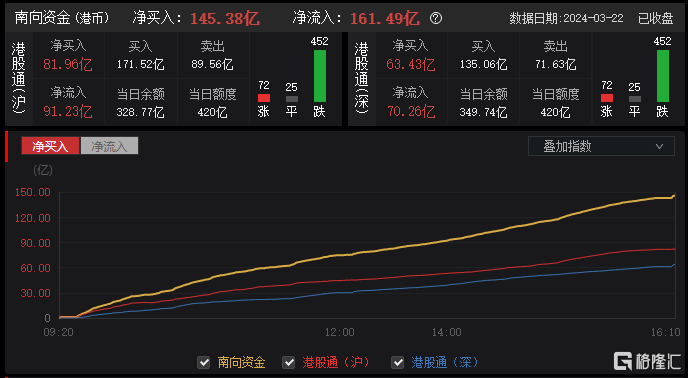

今日,南下资金净买入145.38亿港元,其中港股通(沪)净买入81.96亿港元,港股通(深)净买入63.43亿港元。

展望后市,兴业证券张忆东指出,港股自身隐含了非常高的风险溢价,估值对比海外市场已经显著折价,在流动性改善、经济企稳的环境下,2024年港股有望底部抬升,从过去数年的空头市场逐步回归多头市场。虽然,2024年仍面临美国大选等诸多不确定性对市场情绪的干扰,但是,资金面和基本面环境的改善才是港股中短期的主导性变量,可借鉴2016-2017、2019-2020年。