下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

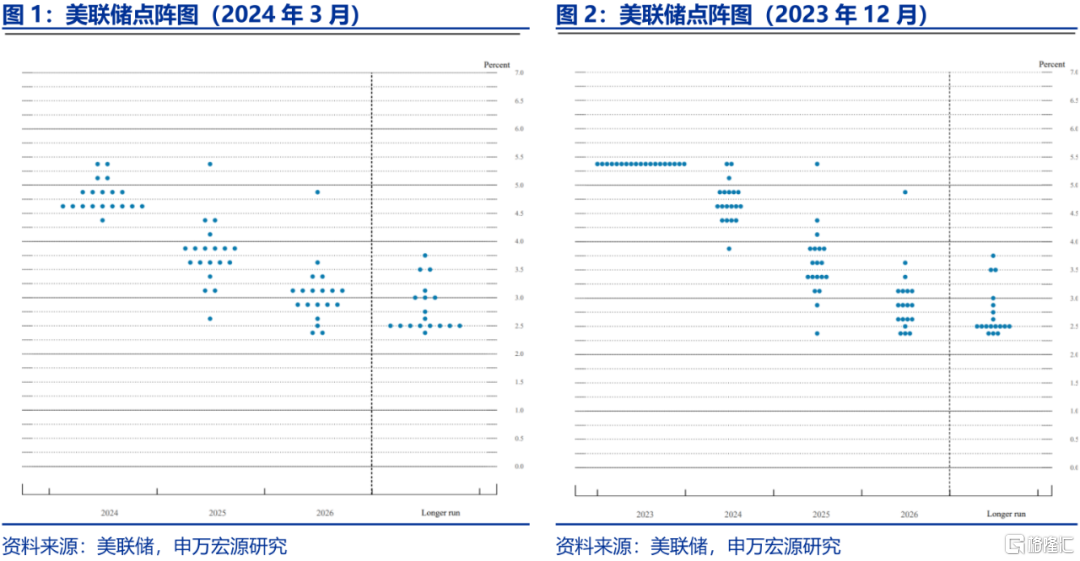

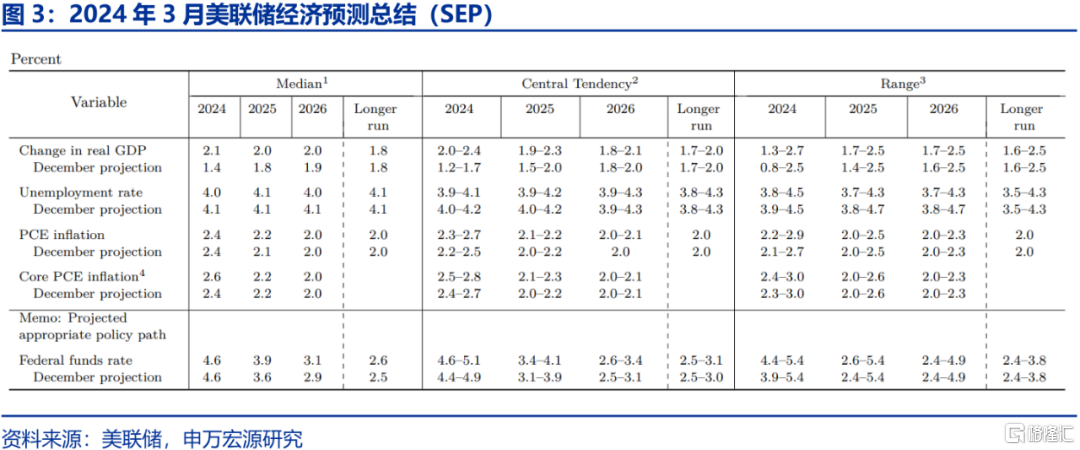

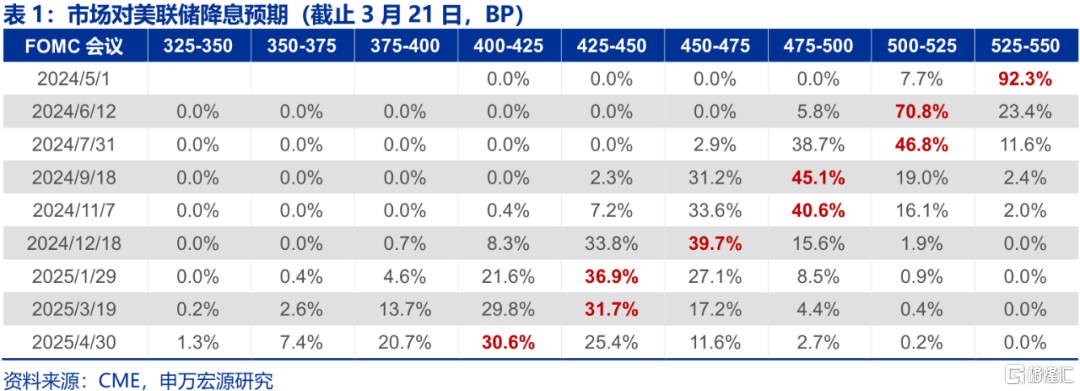

当地时间3月20日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,重点为:1)维持联邦基金利率于5.25-5.50%不变,符合市场预期。2)美联储维持2024年75BP降息幅度的预测,但分别将2025、2026年降息幅度下修了30BP、20BP。美联储将长期联邦基金利率水平上修了0.1个百分点至2.6%。3)经济、通胀预测调升,集中于2024年。美联储将24Q4实际GDP增速上修0.7个百分点至2.1%,将24Q4核心PCE同比预测上修0.2个百分点至2.6%。4)鲍威尔记者会上表示可能很快将放缓缩表。

点阵图年内三次降息预期不变,但经济、通胀预测可能支持更小的降息幅度,这将取决于未来数据变化。面对近期超预期的通胀数据,市场担忧美联储降息预期是否会出现调降,但此次会议美联储仍然维持年内75BP的降息预测,实质上是超市场预期的,对此鲍威尔表示近两个月的通胀波动并未改变整体降温趋势,仍需继续观察。值得注意的是,美联储FOMC大幅上修2024年经济增速预测,显示美联储认为“软着陆”可能性进一步上升,但这并没有影响到对降息幅度的判断,可能由于鲍威尔表示经济预测上修更多和劳动力供给改善有关,而非消将费大幅走热。但我们也提示24Q4核心PCE通胀预测被上修至2.6%,已经回到了去年9月FOMC会议预测时的水平,当前经济预测也远强于彼时,而去年9月美联储给出的预期是24年降息仅50BP,虽然当前和彼时的降息预期并不一定可比,但这可能意味着美联储更倾向于缩减加息幅度,需未来经济、通胀数据验证。

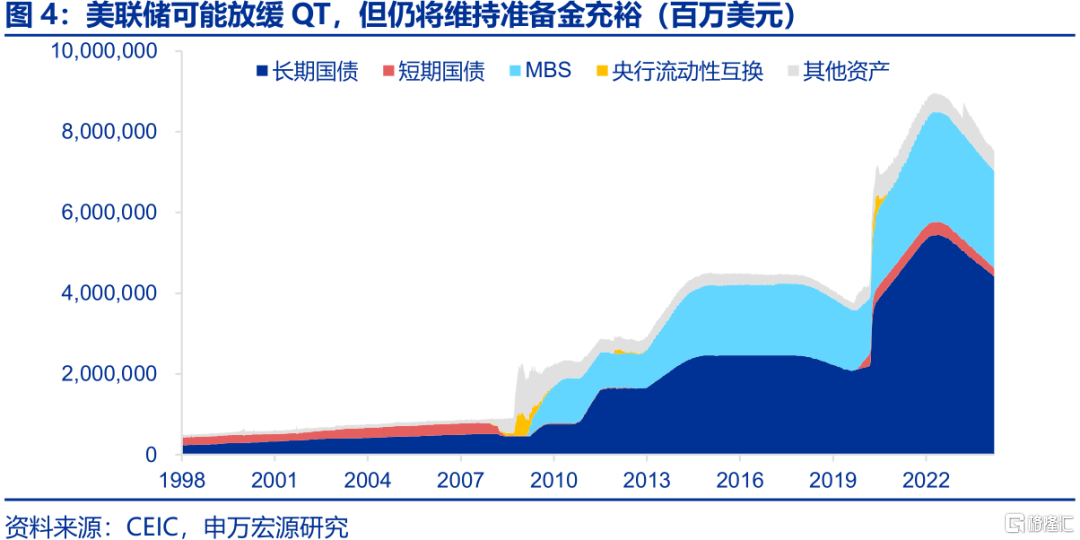

美联储可能很快将放缓缩表,但这并不意味着更早结束QT。美联储可能很快将放缓缩表。鲍威尔表示此次会议上美联储官员对缩表进行了讨论,结论是可能很快将放缓缩表“fairly soon”,但当被问及是否会调整美联储资产构成,如调整为纯粹国债持仓时,鲍威尔表示目前更多重心在于放缓缩表速度,而非关注结构,后者更多是长期目标。但是,这并不意味着美联储将提早结束QT,这是为了避免再次出现2019年“钱荒”的类似事件。随着缩表进行,准备金水平下移,美联储希望避免在总体流动性充裕的情况下,由于部分机构流动性短缺而被迫扭转为QE。

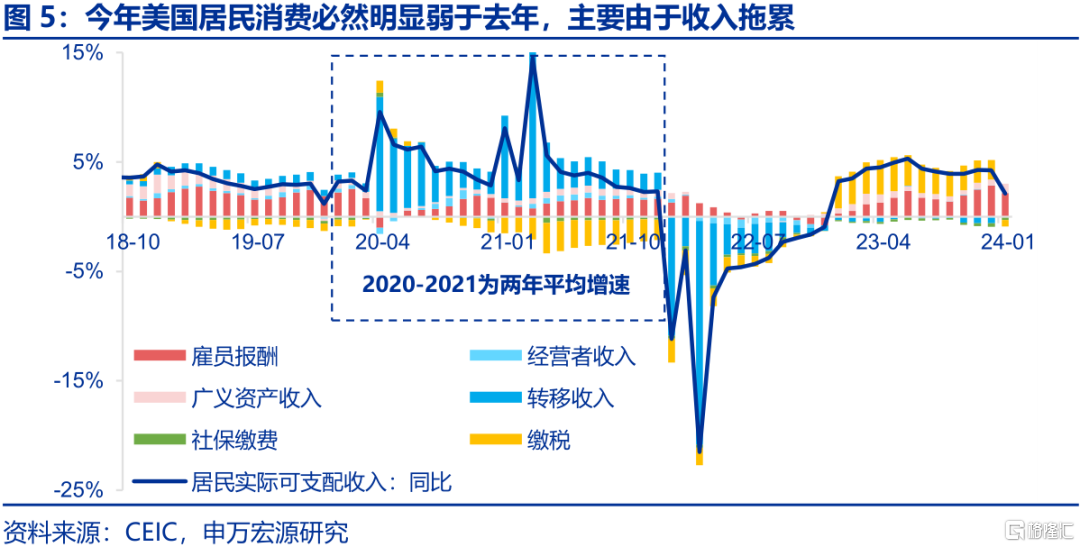

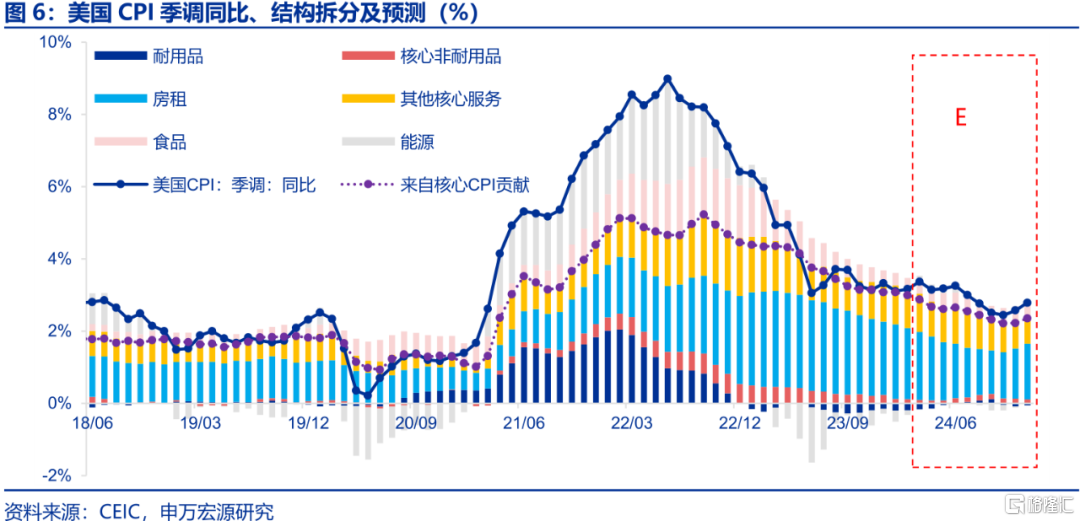

今年美国消费需求降温趋势明确,通胀在前三季度仍趋于下行。1)我们认为,除了鲍威尔强调的劳动力供给强劲之外,美国经济实际上已经出现数条裂痕,如美国零售销售低于预期,其对于通胀需求侧影响不可忽视,主要由于2024年美国居民收入增速在税收拖累下大概率弱于去年,一方面IRS根据通胀调升税档所带来的税收优惠减弱,另一方面资本利得税回升(2023年美股市、房市表现较好),再叠加去年报税延期等暂时性因素,使得最新美财政预算预计FY24个人所得税收入将提升15%之多;2)近期通胀并非美国消费内需强劲推动,如2月美CPI超预期更多是由油价推动,部分核心通胀上行亦是受到油价传导。我们认为,今年二三季度房租分项及车辆分项仍将有力推动美国通胀下行,后者将较大程度受到收入拖累消费需求的影响。

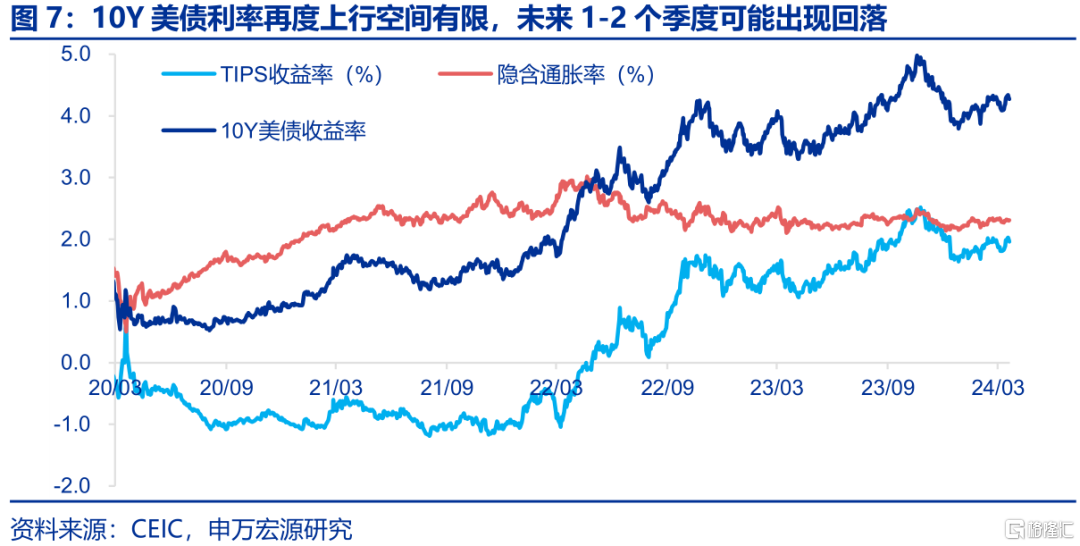

从宏观驱动力角度出发,10Y美债利率或呈现回落趋势。综合来说,近期美国通胀的波动并没有改变美联储政策取向,这是符合我们预期的,往后来看随着消费走弱以及通胀下行,经济和通胀持续超预期的可能性不高,那么年内降息75BP概率就仍较高,但降息时点还要看逐月的通胀数据变化,如3月全球油价上行,就可能再度对3月美国CPI形成一定扰动。而即便考虑进美联储对于经济的乐观预测,在通胀下行的影戏下,10Y美债利率可能仍会在未来1-2个季度出现回落,若带动美元指数小幅回落(虽然经济上仍然呈现美强欧弱),则人民币汇率或可出现小幅升值,全球金价也有望获得一定上行空间。

风险提示:美联储紧缩力度超预期。

以下为正文

当地时间3月20日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,重点为:

1) 维持联邦基金利率于5.25-5.50%不变,符合市场预期。

2) 降息预测方面,美联储仍然维持2024年75BP降息幅度的预测,但分别将2025、2026年降息幅度下修了30BP、20BP。此外,美联储将长期联邦基金利率水平上修了0.1个百分点至2.6%。

3) 经济、通胀预测调升,主要集中于2024年。美联储将24Q4、25Q4、26Q4实际GDP增速预测分别上修0.7、0.2、0.1个百分点;美联储将24Q4核心PCE同比预测上修了0.2个百分点至2.6%。

4) 鲍威尔记者会上表示可能很快将放缓缩表“fairly soon”。

一、点阵图年内三次降息预期不变,但经济、通胀预测可能支持更小的降息幅度,这将取决于未来数据变化

面对近期超预期的通胀数据,市场担忧美联储降息预期是否会出现调降,但此次会议美联储仍然维持年内75BP的降息预测,实质上是超市场预期的,对此鲍威尔表示近两个月的通胀波动并未改变整体降温趋势,仍需继续观察。值得注意的是,美联储FOMC大幅上修2024年经济增速预测,显示美联储认为“软着陆”可能性进一步上升,但这并没有影响到美联储对降息幅度的判断,可能由于鲍威尔表示经济预测上修更多和供给侧改善(劳动力供给)有关,而非消费需求将大幅走热。

但我们也提示24Q4核心PCE通胀预测被上修至2.6%,已经回到了去年9月FOMC会议预测时的水平,当前经济预测也远强于彼时,而去年9月美联储给出的预期是24年降息仅50BP,虽然当前和彼时的降息预期并不一定可比,但这可能意味着美联储更倾向于缩减加息幅度,需未来经济、通胀数据验证。

二、美联储可能很快将放缓缩表,但这并不意味着更早结束QT

美联储可能很快将放缓缩表。鲍威尔表示此次会议上美联储官员对缩表进行了讨论,结论是可能很快将放缓缩表速度“fairly soon”,但当被问及是否会调整美联储资产构成,如调整为纯粹国债持仓时,鲍威尔表示目前更多重心在于放缓缩表速度,而非关注结构,后者更多是长期目标。这并不意味着美联储将提早结束QT,这是为了避免再次出现2019年“钱荒”类似事件。随着缩表进行,准备金水平下移,美联储希望避免在总体流动性充裕的情况下,由于部分机构流动性短缺而被迫扭转为QE。

三、今年美国消费需求降温趋势明确,通胀在前三季度仍趋于下行

今年美国消费需求降温趋势明确。我们认为,除了鲍威尔强调的劳动力供给强劲之外,美国经济实际上已经出现数条裂痕,如美国零售销售低于预期,其对于通胀需求侧影响不可忽视,主要由于2024年美国居民收入增速在税收拖累下大概率弱于去年,一方面IRS根据通胀调升税档所带来的税收优惠减弱,另一方面资本利得税回升(2023年美股市、房市表现较好),再叠加去年报税延期等暂时性因素,使得最新美财政预算预计FY24个人所得税收入将提升15%之多。

美国通胀在前三季度仍趋于下行。近期通胀并非美国消费内需强劲推动,如2月美CPI超预期更多是由油价推动,部分核心通胀上行亦是受到油价传导。我们认为,今年二三季度房租分项及车辆分项仍将有力推动美国通胀下行,后者将较大程度受到收入拖累消费需求的影响。

四、从宏观驱动力角度出发,10Y美债利率或呈现回落趋势

综合来说,近期美国通胀的波动并没有改变美联储政策取向,这是符合我们预期的,往后来看随着消费走弱以及通胀下行,经济和通胀持续超预期的可能性不高,那么年内降息75BP概率就仍较高,但降息时点还要看逐月的通胀数据变化,如3月全球油价上行,就可能再度对3月美国CPI形成一定扰动。而即便考虑进美联储对于经济的乐观预测,在通胀下行的影响下,10Y美债利率可能仍会在未来1-2个季度出现回落,若带动美元指数小幅回落(虽然经济上仍然呈现美强欧弱),则人民币汇率或可出现小幅升值,全球金价也有望获得一定上行空间。

注:内容节选自申万宏源2024年3月21日研究报告《年内75BP降息预期不变——美联储3月FOMC会议点评》,证券分析师:王茂宇 王胜