下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股2023年四季度业绩已经披露完成,AI产业新趋势支撑科技龙头股表现,去年先行下调盈利的成长风格增速持续走高,而受制于高利率的周期板块则依然拖累。降息预期的反复边际改善了利率敏感的地产,短期的需求回暖体现在建筑材料及资本品板块的盈利提升。融资成本持续抑制企业部门信用,付息压力高企挤压整体利润率。在信用周期被抑制的背景下,增长、通胀和利率下行以及降息开启的大方向是确定的,无非是开启时点的快慢。但在降息正式开启前,科技股的强势能否持续对冲周期板块的疲弱是当前市场关心的重点。本文中中金研究将结合四季度业绩情况进行分析。

2月以来,美债利率快速上行也未能阻止美股新高的步伐,这其中AI产业趋势下科技龙头股表现毫无疑问是最主要支撑,盈利也在持续改善并不断上修,说明上涨并非“无源之水”。与此同时,美债利率四季度的高位回落也边际改善了利率敏感的地产行业的需求与相关建筑材料和资本品板块的盈利,不过整体盈利尤其是后周期跟随经济整体还有压力。在美联储降息还未开启、增长前景尚有变数、美股估值已经新高的环境下,整体盈利有多大压力,科技股能否持续,其他板块何时企稳,对未来一段时间美股走势有较大影响。中金研究将结合四季度美股盈利情况进行分析。

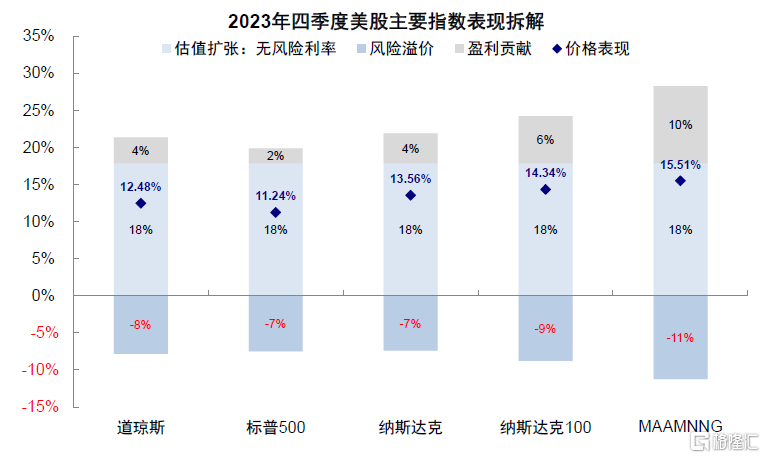

图表:受益于AI行情的提振,科技股涨幅中的盈利贡献相对较高

资料来源:FactSet,中金公司研究部

图表:受益于AI行情的科技龙头股为美股上涨的主要贡献

资料来源:FactSet,中金公司研究部

整体趋势:整体向下但内部分化;科技股走高,地产链修复,能源金融拖累

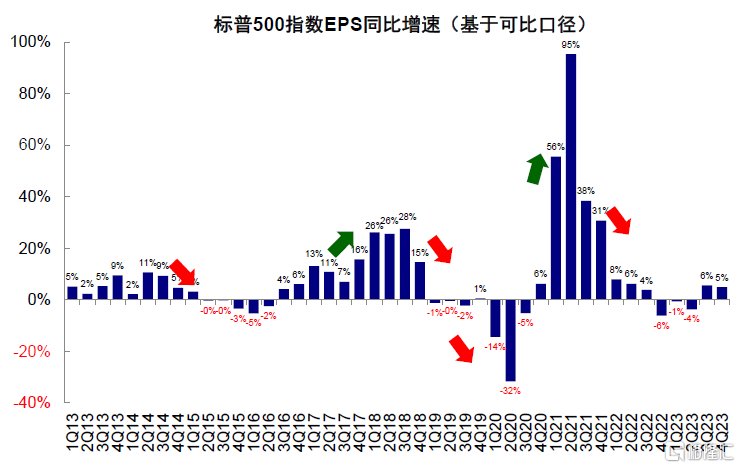

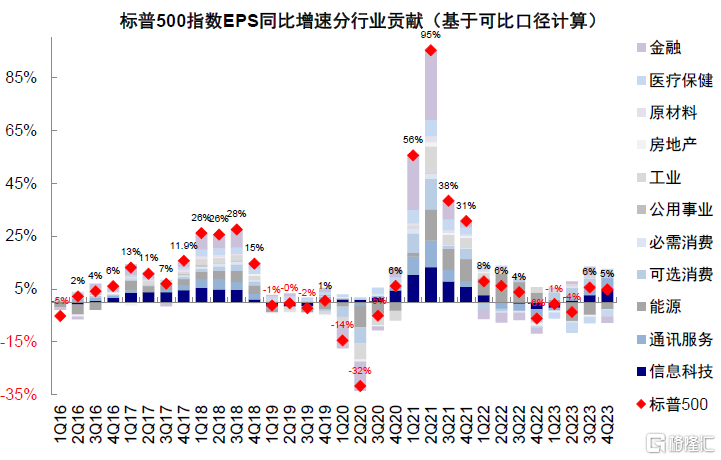

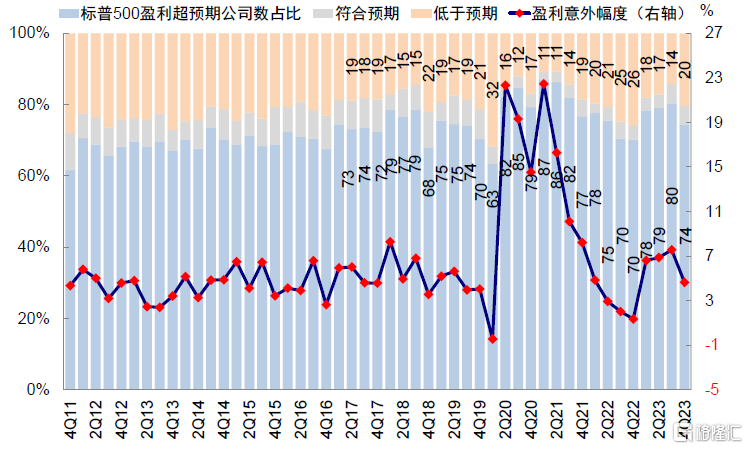

标普500盈利走弱,而纳斯达克继续走高。可比口径下,标普500四季度EPS同比4.9%,较三季度5.6%回落。对比下,纳斯达克EPS同比由三季度19.9%升至四季度33.8%。从超预期情况看,标普500超预期幅度从三季度7.6%降至4.6%,低于2010年~2019年的均值5.4%;超预期公司数占比同样回落至74%,低于三季度的80%,呈现了整体盈利跟随经济趋弱的下行压力、但科技板块逆势改善的分化局面。

图表:可比口径下,四季度标普500指数EPS同比增速4.9%(vs.三季度的5.6%)

资料来源:FactSet,中金公司研究部

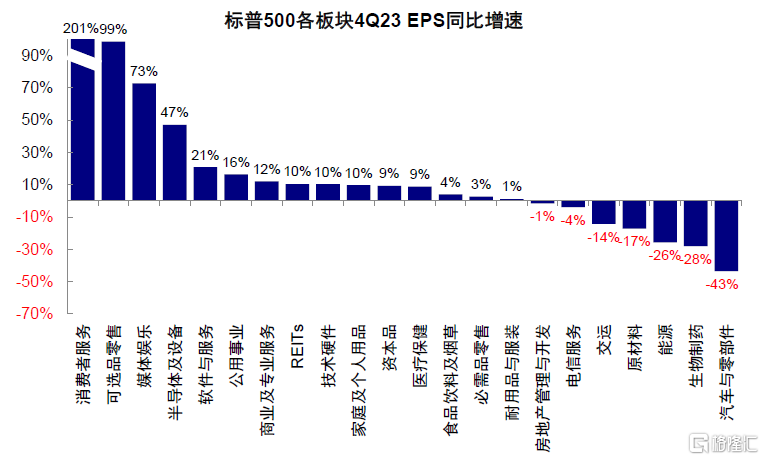

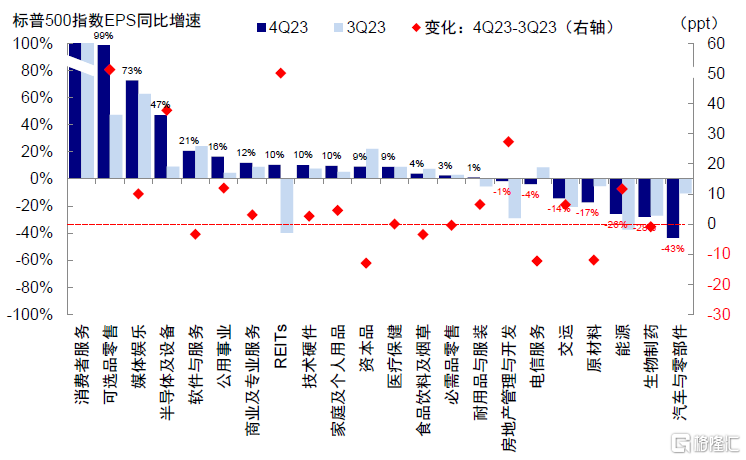

图表:四季度消费者服务、可选品零售、媒体娱乐等EPS增速领先,汽车与零部件、生物制药与能源等落后

资料来源:FactSet,中金公司研究部

媒体娱乐、半导体增速继续改善,地产链修复明显;能源金融及医疗保健拖累。分板块看,除了受去年同期低基数影响的消费者服务和可选零售外(EPS同比201%和99%),媒体娱乐(73%)、半导体及设备(47%)、软件与服务等受益于AI产业新趋势的板块增速领先,汽车与零部件(-43%)、生物制药(-28%)、能源(-26%)等落后。相比三季度,半导体及设备显著提升,REITs增速转正、地产管理与开发降幅收窄,但汽车与零部件、资本品、电信服务等回落。贡献层面,信息科技(5ppt)、通讯服务(4.2ppt)、可选消费(2.5ppt)贡献领先,能源(-2.7ppt)、金融(-2.5ppt)以及医疗保健(-2.4ppt)拖累明显。

图表:较三季度,四季度消费者服务、可选品零售、REITs等EPS增速抬升明显,地产管理开发与能源增速降幅收窄

资料来源:FactSet,中金公司研究部

图表:拆解表现,信息科技、通讯服务及可选消费分别贡献5.0、4.2和2.5ppt

资料来源:FactSet,中金公司研究部

图表:四季度标普500盈利超预期幅度回落至4.6%,超预期公司数占比同样回落至74%

资料来源:FactSet,中金公司研究部

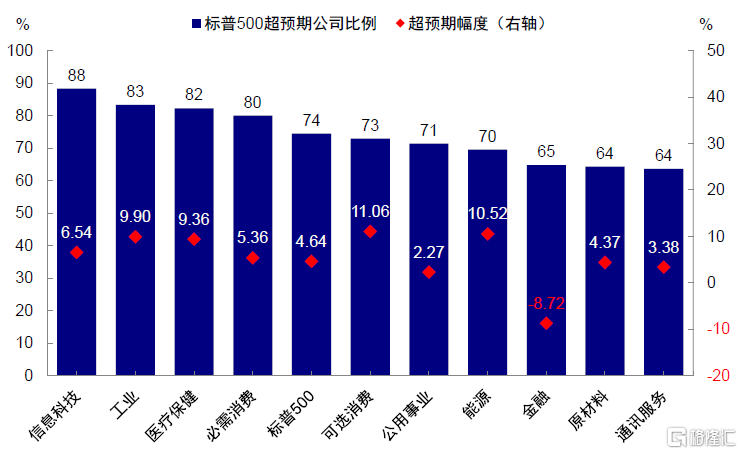

图表:分行业来看,四季度可选消费超预期幅度最高,金融超预期幅度为负

资料来源:FactSet,中金公司研究部

具体来看,

► AI产业新趋势继续支撑科技股盈利。四季度信息科技盈利增速进一步升至23%(vs. 三季度的14%),其中半导体和硬件走高,软件服务有所放缓。半导体增速大幅提升至47%(vs. 三季度的9%),英伟达几乎贡献了所有增长,四季度营收和盈利均超预期,分别同比增长2.7倍和4.9倍,其数据中心营收同比增长4倍,并表示下一代的产品仍将供不应求。技术硬件盈利小幅走高至10.3%(vs. 三季度的7.7%),主要权重股苹果营收同比转正,盈利同比增长16%超出预期,但大中华区收入超预期下滑13%引发担忧。软件服务盈利增速较三季度的24%放缓至21%,微软核心业务表现稳健,Office相关营收同比增长15%基本持平,AI驱动的Azure云收入增长由上季度的3%升至6%,然而市场较关注的Copilot相关数据并未披露。通讯服务四季度盈利增速由46%升至50%,其中媒体娱乐拉动明显,主要得益于权重股Meta降低成本举措的持续见效和AI技术对核心业务广告的大力支撑,以及谷歌营收和利润超预期,其中云计算业务首次实现全年盈利,但广告业务营收却不及预期。

► 对利率敏感的地产链修复。伴随美债利率自去年10月5%的高位回落,利率敏感且处于磨底周期的地产市场四季度开始修复。地产盈利增速由三季度的-39%转正为8.8%,1)REITs板块盈利增速由-40%转正为10%,得益于地产价格的修复,同期全球REITs资产上涨15%;2)地产管理与开发盈利增速降幅由-28.8%大幅收窄为-1.5%。其中CBRE财报中表示办公楼可能贬值基本见底,领先指标显示“软着陆”的共识提振办公楼需求在过去六个月有所修复,而这一表述一定程度缓解了市场对商业地产风险的担忧。

► 周期板块如能源、原材料和工业维持疲弱,仅有结构性亮点。在四季度油价回落压力下,能源板块仍是最主要拖累,尽管四季度-26%的降幅较三季度的-37%收窄,权重股埃克森美孚和雪佛龙等都低于预期。原材料同样受此拖累,盈利降幅扩大至-17.2%(vs. 三季度的-5.3%);工业板块盈利继续回落至3.3%(vs. 三季度7.8%),交通运输板块依然是主要拖累,其中联合包裹(UPS)各部门业务营收均下降,夏季罢工导致的业务流失压力并未完全消退,UPS宣布2024年将初步裁员1.2万人以节省成本[1]。对比之下,仅受益地产修复的建筑材料(45%)及受益制造业回流的资本品是结构性亮点(权重股卡特彼勒营收与利润创新高,受益政府基建项目资助的北美市场表现强劲)。

► 金融继续受信用收缩影响,盈利增速转负。整体金融板块盈利由三季度的20%转负为-14%,银行板块盈利由三季度的16%快速降至-64%,信贷收缩导致和一次性费用支出为主要原因。多家银行四季度向美国联邦存款保险公司(FDIC)缴纳一项特别评估费,为此前中小银行破产风波“买单”,例如美银所持有的大量长久期国债和抵押贷款支持证券贬值明显,并向FDIC支付21亿美元特别评估费,净利润同比下滑56%;花旗四季度由盈转亏,7.8亿美元裁员遣散费和17亿美元FDIC特别评估费加剧盈利压力;富国四季度支出中包括11亿美元裁员费用和19亿美元特别评估费。同时,引发市场关注的纽约社区银行因写字楼地产敞口及投资组合的重定价风险计提5.5亿美元拨备,较三季度的6200万美元大幅上升,导致四季度净亏损2.5亿美元,大幅低于预期,也使得投资者担忧再起。

► 生物制药依然疲弱,但新药的乐观预期一定程度抵消新冠产品需求回落的影响。生物制药盈利增速降至-28%,其中礼来四季度表现亮眼,是唯一正贡献的成分股。四季度新品销量大涨推动营收利润双升,2023年12月获批上市的减肥药Zepbound贡献营收1.75亿美元,上市第一个完整月后单周处方量飙升192%。对比之下,受新冠疫苗需求减弱和高基数影响,莫德纳、默沙东和辉瑞等盈利继续下滑,但其他产品的增长提供一定支撑。

► 汽车与零部件板块为四季度盈利回落最显著板块。特斯拉四季度营收与利润承压,降价措施和人工智能项目资本开支的增加导致毛利创2019年来最低水平;福特盈利受罢工和电气化转型缓慢的拖累,公司表示UAW(全美汽车工人联合会)6周的罢工使其四季度盈利损失17亿美元,并在未来四年的劳工协议中增加约88亿美元成本;通用同样受罢工影响较大,四季度减产约9.5万辆,损失达11亿美元,同时中国区业务面临本土化挑战,2023年利润同比下滑34%。

需求与成本:收入增速提升,但付息压力明显,整体利润率回落

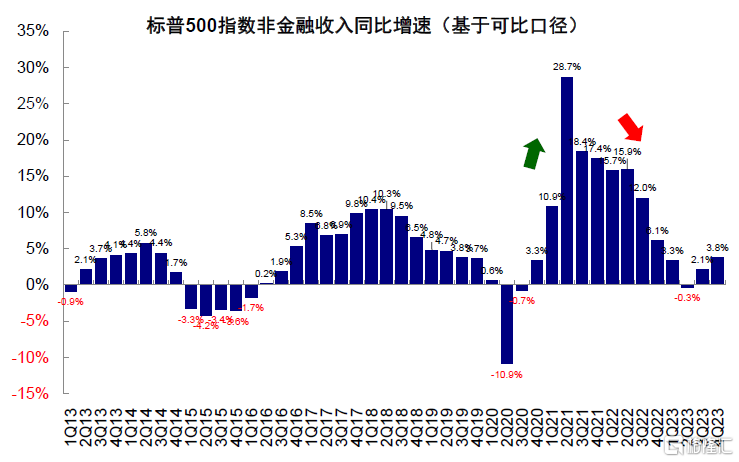

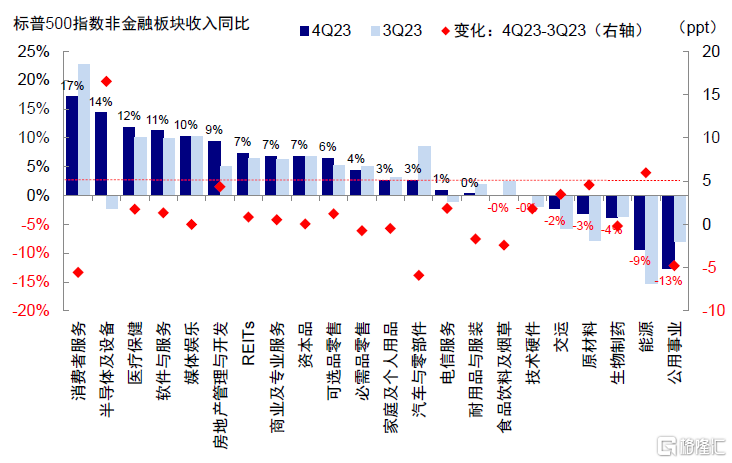

降息预期带动部分需求回温,非金融收入增速抬升。标普500非金融板块四季度收入同比继续提升至3.8%(vs. 三季度的2.1%),分板块看,半导体增速转正,房地产管理与开发、软件与服务及可选消费等收入加速增加,能源及原材料等降幅收窄,汽车与零部件、消费者服务增速回落明显。

图表:可比口径下,四季度标普500非金融收入同比抬升至3.8%(vs. 三季度2.1%)

资料来源:FactSet,中金公司研究部

图表:相比三季度,四季度半导体增速转正,能源及原材料等降幅收窄,汽车与零部件、消费者服务增速回落明显

资料来源:FactSet,中金公司研究部

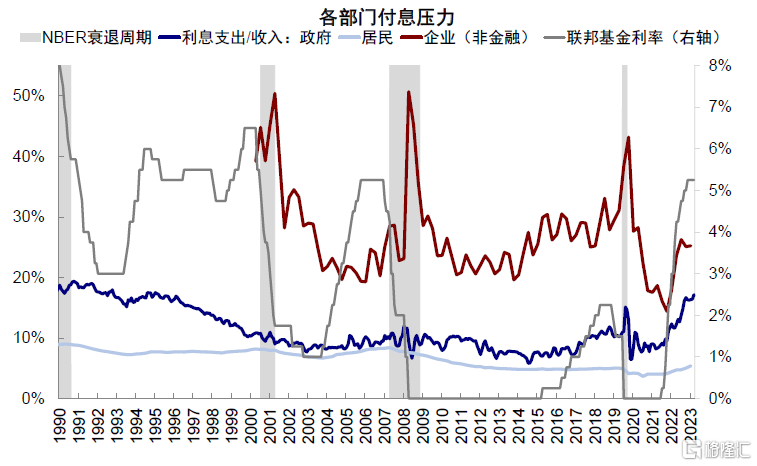

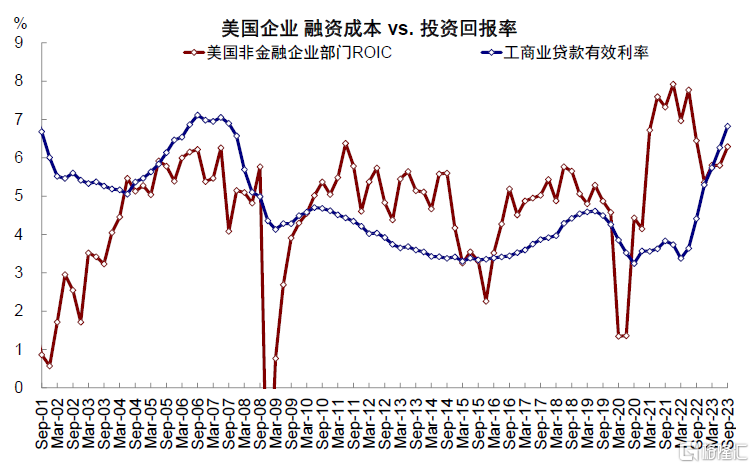

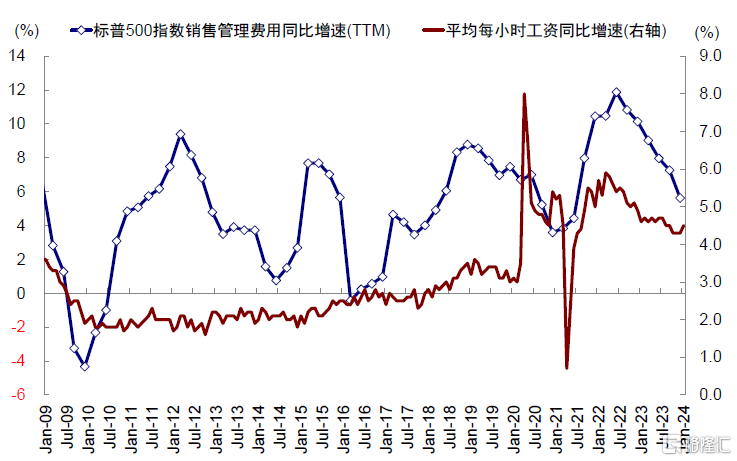

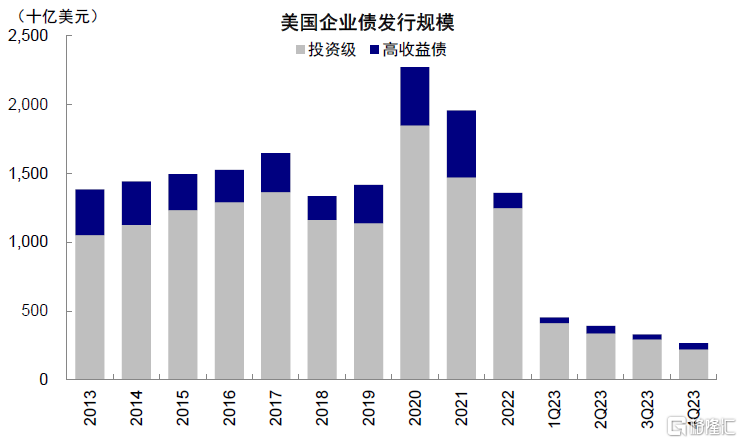

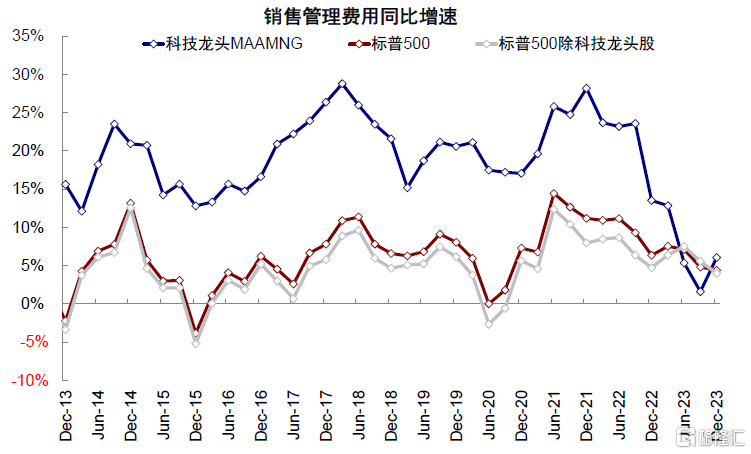

融资成本持续挤压利润率,降本增效更多体现在非科技股。美联储四季度仍维持政策利率不变,但美债利率一度因供需不匹配而上冲,融资成本仍处于高位,致使利息相关成本增加。四季度标普500财务费用相关成本增加明显,利息费用与EBIT之比由三季度的12.1%进一步升至12.8%。中金研究在《详解中美各部门融资成本与负担》强调,美国企业部门付息压力普遍高于居民部门,非金融企业部门利息支出占收入的比例约25%,而居民部门因利率锁定效应仅为5.6%。同时,增量融资成本也已经超过投资回报率,四季度美国企业债发行规模2660亿美元,较三季度3300亿美元继续回落。此前提振科技龙头股盈利的降本增效影响有所消退,率先开启裁员的科技龙头企业销售管理费用四季度同比增速升至6.1%,而除龙头股外的其他公司销售管理费用继续回落。

图表:美国企业部门付息压力普遍高于居民部门,非金融企业部门利息支出占收入的比例约25%

资料来源:Haver,中金公司研究部

图表:美国企业整体融资成本整体已超过投资回报率,新增需求回落

资料来源:FDIC,美联储,中金公司研究部

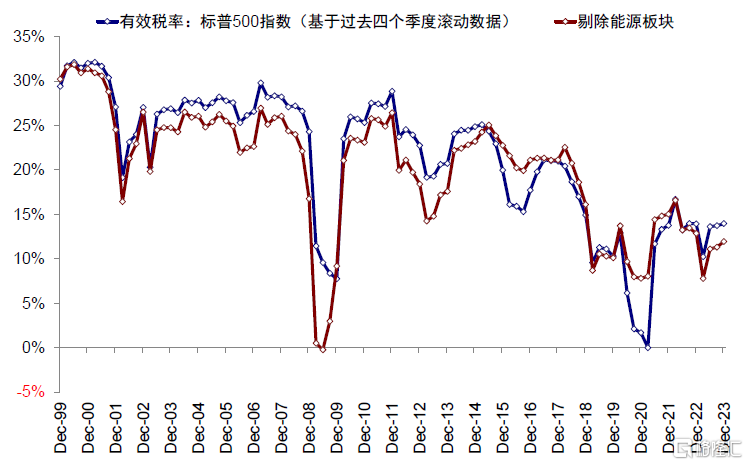

图表:四季度标普500有效税率(过去四个季度滚动)较上季度有所抬升(四季度14.0% vs. 二季度13.7%)

资料来源:FactSet,中金公司研究部

图表:四季度标普500利息费用/EBIT(TTM)抬升明显,所得税/税前利润小幅抬升

资料来源:FactSet,中金公司研究部

图表:四季度标普500销售管理费用(TTM)持续回落,工资增速略有抬升

资料来源:FactSet,Bloomberg,中金公司研究部

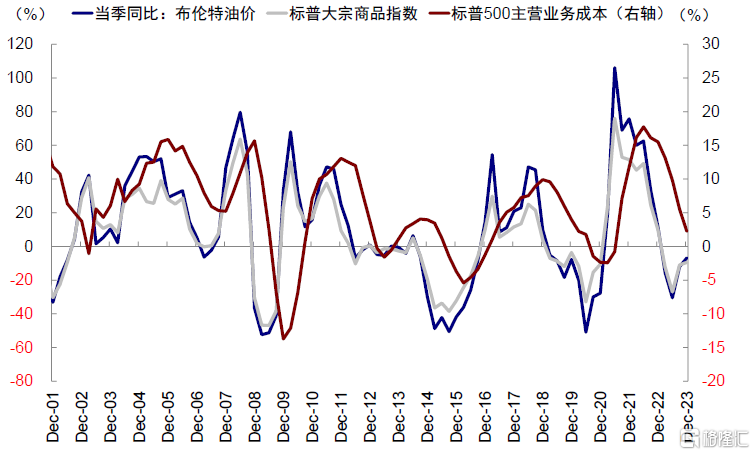

图表:四季度大宗商品价格较去年同期提升,但标普500主营业务成本压力继续改善

资料来源:FactSet,中金公司研究部

图表:四季度美国企业债发行规模2660亿美元,较三季度的3300亿美元继续回落

资料来源:SIFMA,中金公司研究部

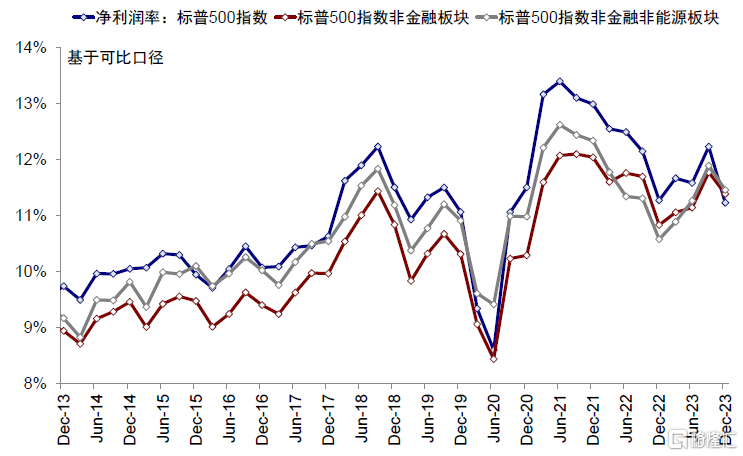

强劲产业需求代替降本增效成为科技股盈利主要动力。标普500非金融净利润率小幅降至11.4%(vs. 三季度的11.8%),非金融非能源净利润由11.9%降至11.5%。技术硬件、地产管理开发、半导体设备净利润率抬升显著的板块主要受益于需求改善,其中MAAMNNG(Meta、Apple、Amazon、Microsoft、Netflix、Nvidia、Google)为代表的科技龙头股净利润在产业趋势带动下走高至59.6%(vs. 三季度的51%),一定程度抵消了上文中提到的成本控制效果的消退。

图表:AI产业需求带动科技龙头股净利润增速快速提升

资料来源:FactSet,Bloomberg,中金公司研究部

图表:率先开启裁员的科技龙头企业销售管理费用四季度同比增速升至6.1%

资料来源:FactSet,中金公司研究部

图表:可比口径下,四季度标普500净利润率11.2%,较三季度回落明显;非金融回落至11.4%

资料来源:FactSet,中金公司研究部

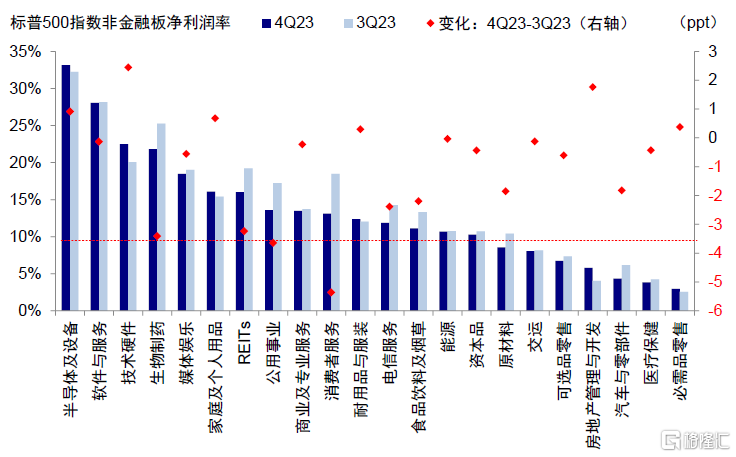

图表:相比三季度,四季度技术硬件、地产管理开发、半导体设备等净利润率抬升显著,公用事业等回落明显

资料来源:FactSet,中金公司研究部

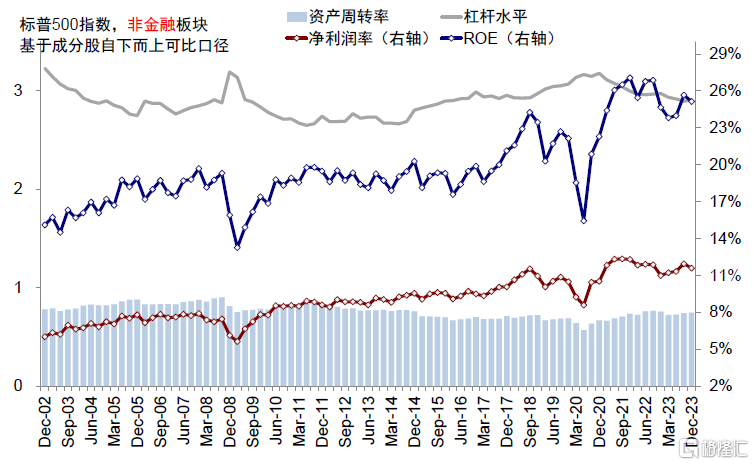

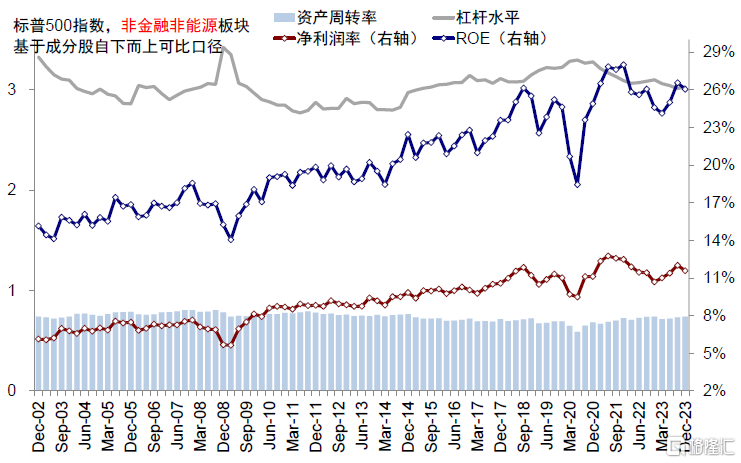

增长质量:净利润下滑拖累ROE,资本开支加速,回购增加

标普500非金融ROE小幅回落,由三季度的25.7%降至25.1%,非金融非能源同样如此。拆解看,净利润率回落是主要拖累,而资产周转率和杠杆率抬升。

图表:可比口径下,四季度标普500非金融ROE回落;净利润率回落,资产周转率、杠杆率抬升

资料来源:FactSet,中金公司研究部

图表:可比口径下,四季度标普500非金融非能源ROE回落;净利润率回落,资产周转率、杠杆率抬升

资料来源:FactSet,中金公司研究部

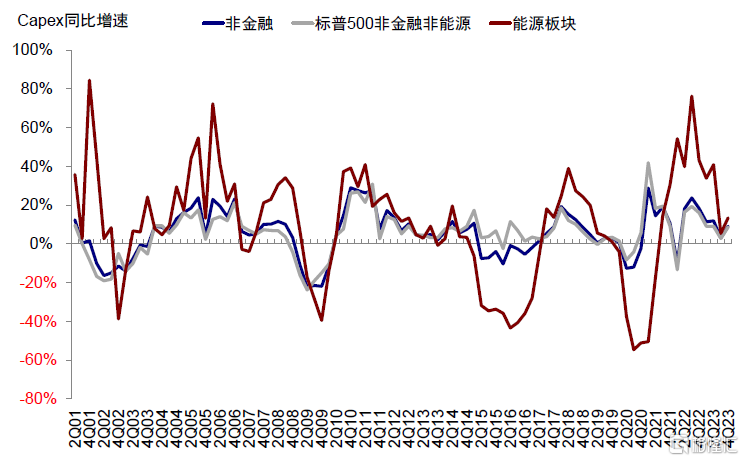

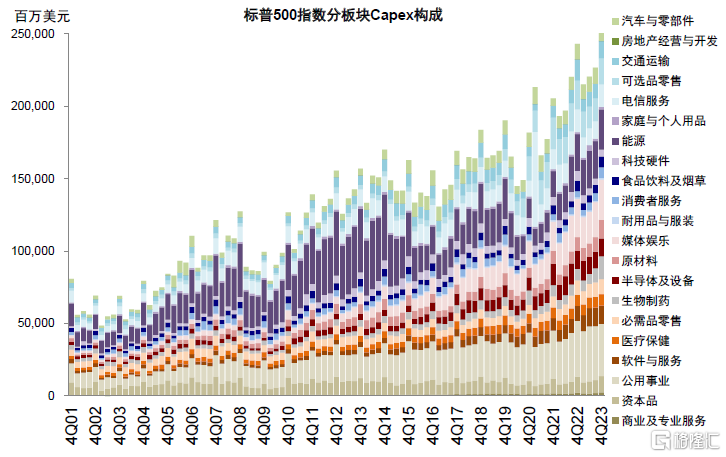

资本开支增加,科技硬件仍未修复至疫情前水平。四季度标普500非金融资本开支同比增速显著升至9.1%(vs. 三季度3.1%),高于历史均值5.8%,绝对金额由2314亿美元升至2628亿美元。分板块看,医疗保健、媒体娱乐、电信服务开支规模较三季度抬升明显,公用事业回落较多,科技硬件仍未修复至疫情前水平。考虑到增量投资同样受融资成本的挤压,因此在宽松预期开启前难以实现趋势性修复。

图表:标普500非金融四季度资本开支同比大幅抬升至9.1%,非能源同比升至8.6%,能源升至13.4%

资料来源:FactSet,中金公司研究部

图表:四季度生物制药、媒体娱乐等资本开支规模较三季度抬升明显,公用事业、软件服务等回落

资料来源:FactSet,中金公司研究部

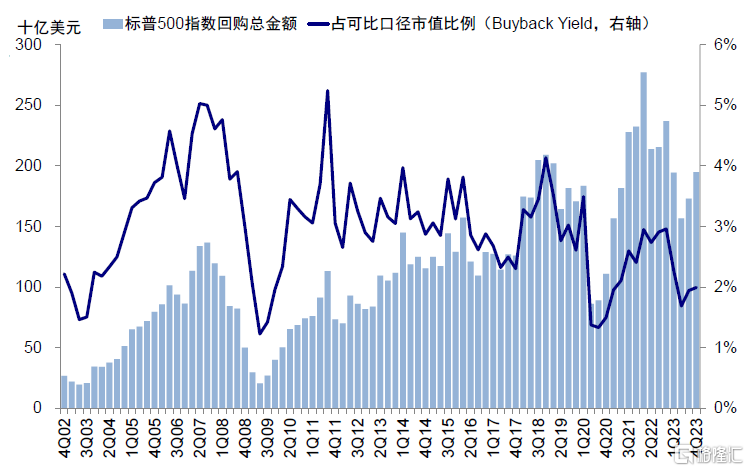

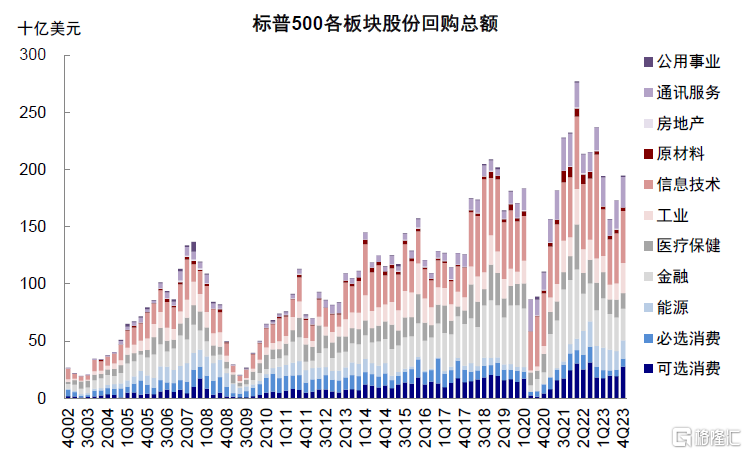

企业回购有所增加。标普500四季度回购由三季度的1730亿美元升至1950亿美元,占市值比例从1.9%升至2.0%。但回购对经常性EPS增速贡献降至1.75%(vs. 三季度1.8%)。工业、可选消费、通讯服务的回购金额增加,其中Meta宣布增加500亿美元回购[2];医疗保健和金融板块回购金额回落明显。这导致在手现金规模由三季度1.79万亿美元降至1.69万亿美元,占总资产的比重也同样自三季度的9.5%回落至9%。

图表:标普500指数已披露的四季度回购金额较三季度有所抬升,约1950亿美元;市值占比抬升至2.0%

资料来源:FactSet,中金公司研究部

图表:分板块来看,四季度工业、可选消费、通讯服务、抬升明显,医疗保健、金融消费回落明显

资料来源:FactSet,中金公司研究部

前景展望:二季度或面临小幅流动性压力;“滚动式”放缓下盈利压力不大,科技股是主要支撑,降息后转向地产周期

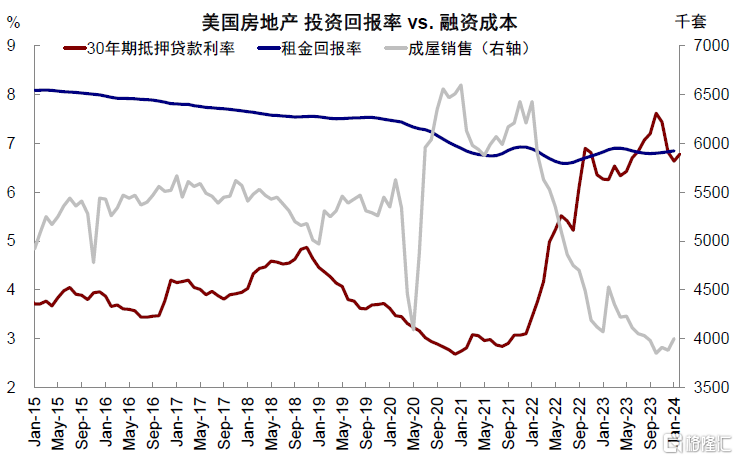

美国经济“滚动式”放缓导致不同板块和经济环节相互对冲,抵消了整体的下行压力。在整体经济周期向下的过程中,科技股盈利始终对美股提供支撑,1)此前率先下调的科技股盈利从2023年4月中旬开始修复,同时降本增效增厚盈利,助推美股去年的强势;2)近期AI产业趋势进一步助推了盈利的改善,进而支撑了当前美股的表现。随着降息周期的开启,中金研究预计已经回落两年的地产板块将有望逐步修复,利率下行将带动租金回报率再度出现比较优势,提振房屋市场的销售(截至2月底,30年房贷利率升至6.94%,小幅高于租金回报率6.85%)。若地产修复接棒成为新的增长点,周期板块逐步回暖以支撑美股;反之,若AI产业需求降温先于降息周期出现,则美股或出现“青黄不接”的局面。

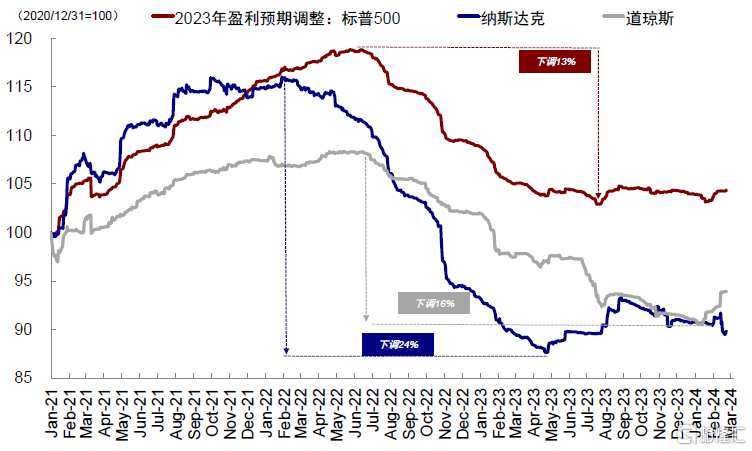

图表:纳斯达克指数盈利率先于2023年4月上修

资料来源:FactSet,中金公司研究部

图表:30年房贷利率升至6.94%,小幅高于租金回报率

资料来源:FactSet,中金公司研究部

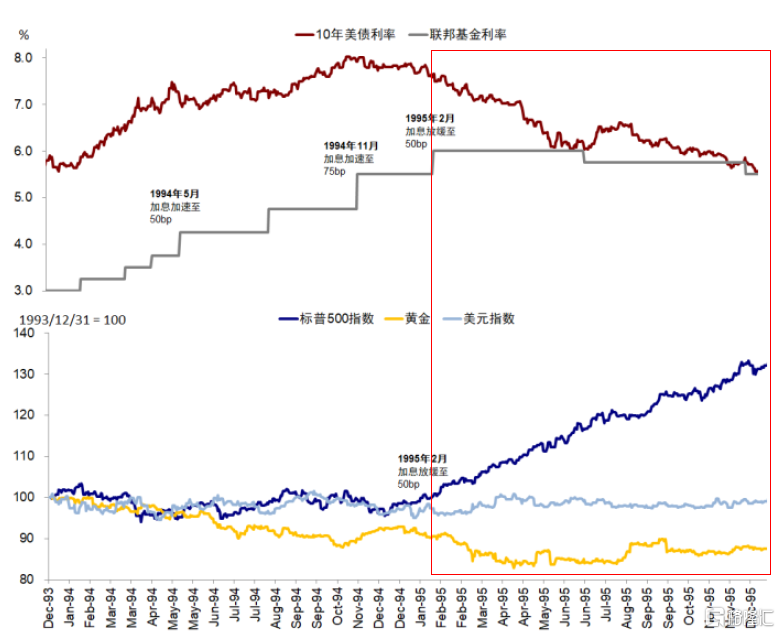

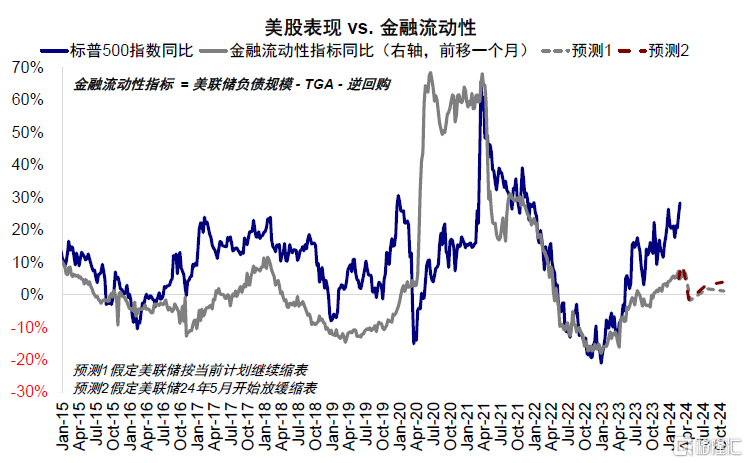

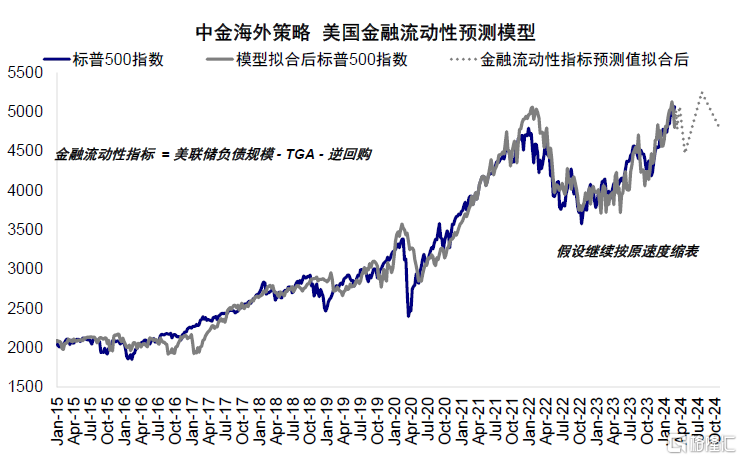

当然,上述过程也不会完全一帆风顺,二季度逆回购的消耗和美国缴税季或对金融流动性造成冲击。中金研究测算,与美股相关性紧密的金融流动性指标可能收缩,或导致美股回调5~8%,不过如果美联储提前缩表降速,可以起到对冲效果。另外,如果美股可以借助降息顺利从分母端逻辑切换到到分子端逻辑,则盈利压力不大,那么美股的回调幅度也不至很深,甚至可能顺畅切换,如2019年。考虑到当前较高的估值,中金研究建议可以耐心等待,但中金研究整体对美股并不悲观(《“背离”的股债将如何收敛》)。若降息一两次后增长逐步改善,美股顺利切换到分子端,中金研究认为结构上的配置重点将由头部成长转向周期价值。

图表:2019年美债利率在第一次降息后不久基本见底,黄金在降息预期阶段上涨,美股顺利切换到分子端逻辑

资料来源:Bloomberg,中金公司研究部

图表:按当前步伐继续缩表,美股在今年二季度面对一定压力,跌幅或5%~8%左右

资料来源:Wind,Haver,中金公司研究部

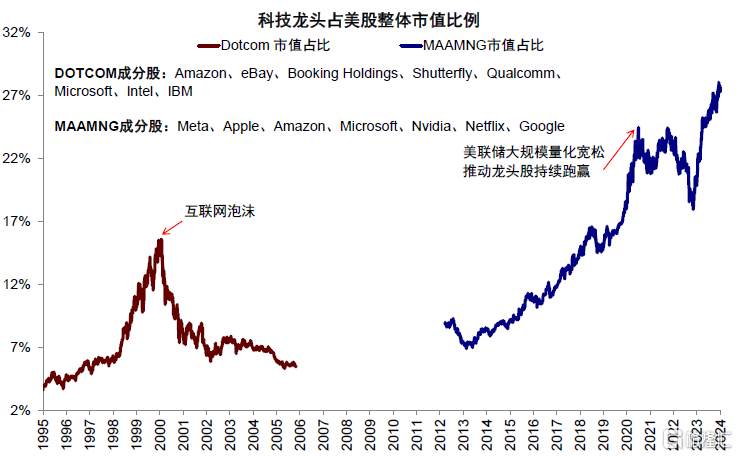

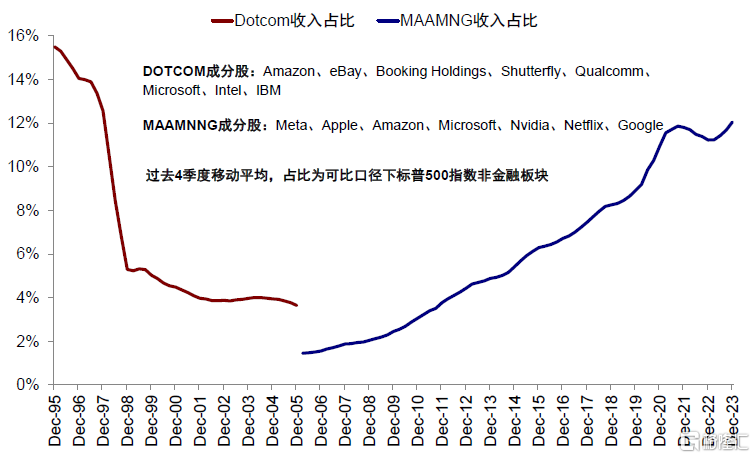

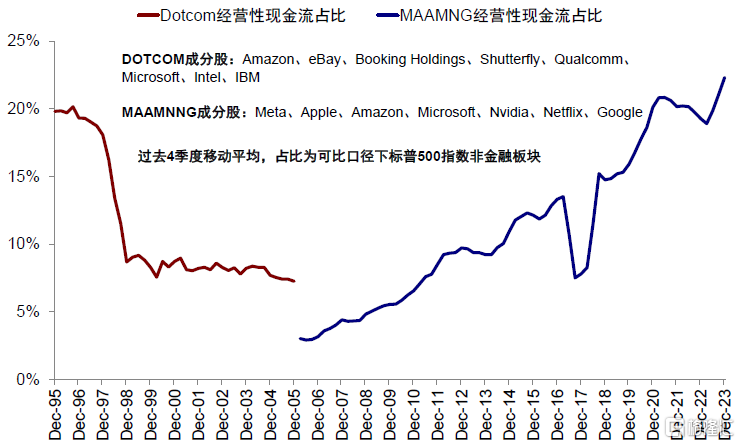

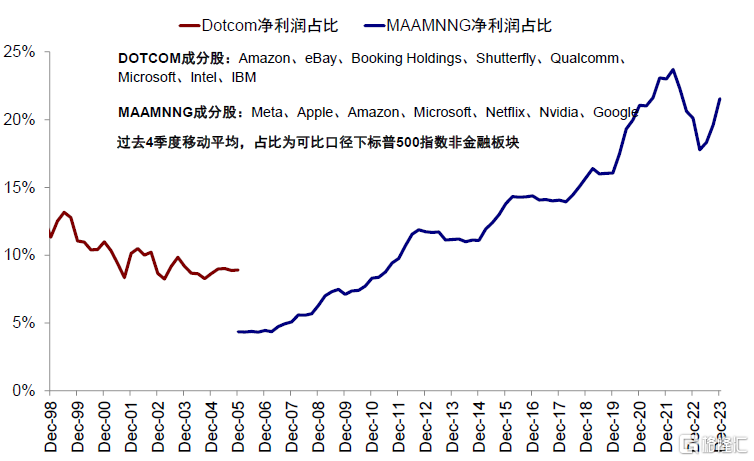

那么当前美股科技股是否已经泡沫化?当前美股科技龙头市值占比升至27%,超过2020年9月和2021年11月的高点,但远高于科技泡沫时期的市值占比并不意味着风险。基本面的支撑度远高于2000年科技泡沫时期。更高的市值占比并非完全没有支撑,截至2023年4季度,科技龙头股收入、经营性现金流和净利润占标普500非金融板块的比重分别抬升至12%、22%和21%,显著高于2000年科技泡沫前的水平。

图表:当前美股科技龙头市值占比升至27%,超过2020年9月和2021年11月的高点

资料来源:Bloomberg,中金公司研究部

图表:MAAMNNG收入占标普500非金融板块的比重抬升至12%

资料来源:FactSet,中金公司研究部

图表:MAAMNNG经营性现金流占标普500非金融板块的比重抬升至22%

资料来源:FactSet,中金公司研究部

图表:MAAMNNG净利润占标普500非金融板块的比重再度抬升至21%

资料来源:FactSet,中金公司研究部

注:本文摘自中金研究2024年3月8日已经发布的《从企业盈利看美股新高前景——美股4Q23业绩回顾》,分析师:刘刚 S0080512030003;杨萱庭 S0080122080405