下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

开展前一天展馆外景;赶碳号摄

公元2024年2月份的最后一天——农历正月二十,济南,天色阴沉,春寒料峭。室外零度,街道上仍然可见残雪。

然而,天气再冷,也阻挡不住光伏人追光的脚步。还有什么,能够比当下的市场环境更寒冷的吗?所以,2024第十九届济南光伏展上人头攒动,胜似旧年。八方来客,相会于泉城。

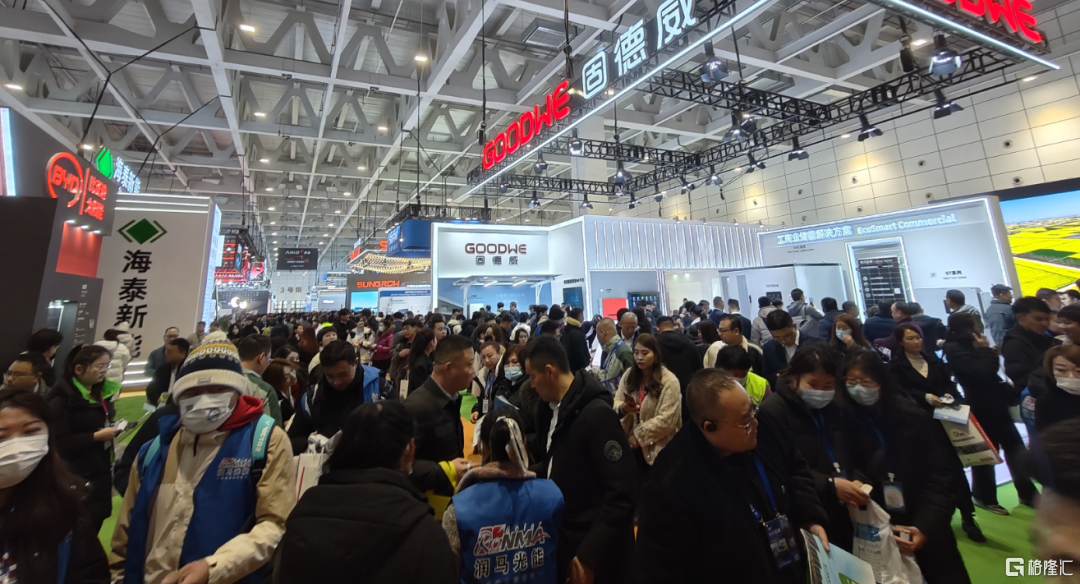

2月29日早八点,济南光伏展参展厂商人潮汹涌;赶碳号摄

清晨八点半,伫立在寒风上排队的赶碳号,和所有瑟瑟发抖的各家参展企业工作人员一道,排队入场。

事后,听媒体同行吐槽本届展会现场管理有些混乱,在九点半十点人流高峰时刻,入口处相当混乱,有人排队入场时间甚至长达半小时。行业严冬,估计活动主办方都没想到能一下子来这么多人。赶碳号也发现一些问题,在上午不同场馆之间的连接通道甚至都没有完全贯通。另外,不少观众不走正门入馆,甚直接从一道边门自由出入。赶碳号在下午离开时发现,这道边门已经被铁丝拴闭。

赶碳号摄

寒冷的天气、糟糕的现场管理,这些其实都不算什么——光伏人对这场活动,实在充满了太多期待。毕竟 ,光伏淘汰赛仍在继续,组件依旧在亏钱,光伏人太需要给彼此以温暖、给自己以慰藉了。

参展期间,人们见面谈论最多的话题自然是,组件价格应该快要反弹了吧?最近市场有点好转了吧?有的招标项目涨了几分钱吧?此时此刻,大家实在“卷”不动了。

赶碳号就此向智汇光伏王淑娟老师请教。王淑娟老师认为,去年底今年初组件价格超预期下跌,是多种因素造成的。从供需角度,2023年全球光伏组件供应量大约在550GW以上,但全球装机只有460GW左右,另外,组件价格在四季度以来非理性下跌,也是各家企业年末冲回款、去库存造成了,在这过程中又叠加了新产能淘汰出清旧产能,所以价格战烈度很大,大家厮杀得很凶。

不过,按照往年经验,市场需求在3月份以后一般都会复苏。一方面,红海危机导致我国和东南亚产能向欧洲发货减少,这在客观上促进了欧洲组件库存去化。另外,随着圣诞、春节过去,天气回暖,北半球寒冷地区开始恢复光伏电站施工作业,也会刺激市场需求。

从光伏企业的现实看,目前n型组件含税成本在0.91元左右(不含运费),p型在0.85元左右。行业以亏现金流的代价卖组件,已经持续了一段时间,长此以往,肯定不是办法。所以,无论是头部企业,还是中小企业,都有调价的刚性需求。

但是,反弹的空间可能相对有限。因为从长期看,决定价格的因素还是供需,组件价格保持在低位运行可能仍会持续较长一段时间。

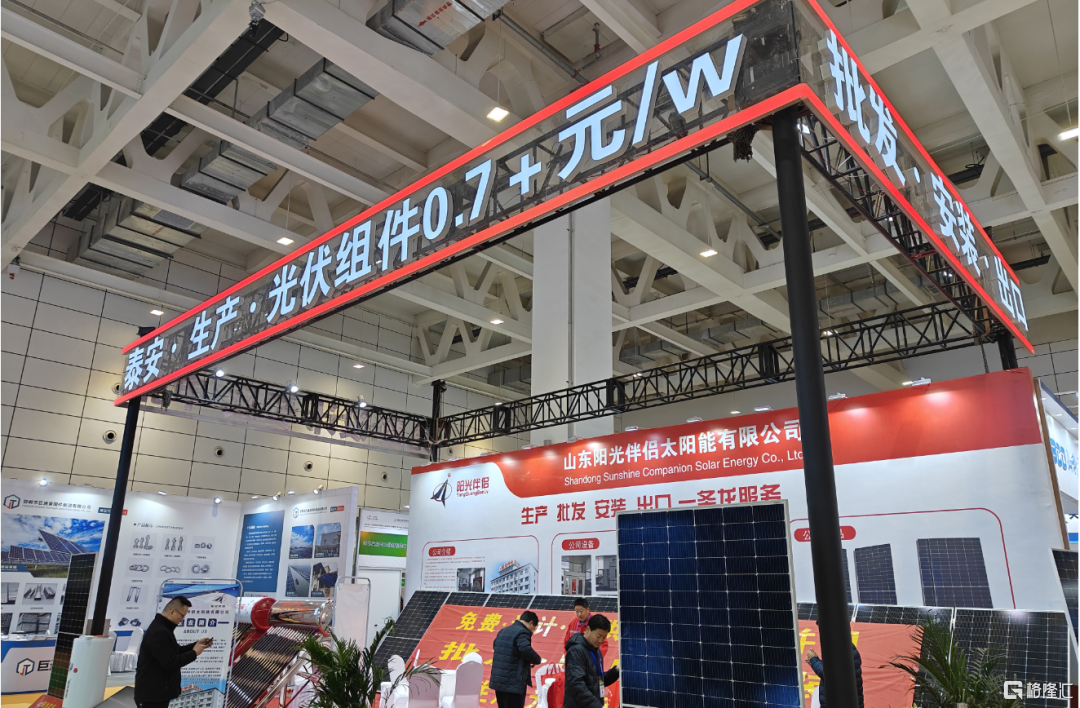

赶碳号摄

这个0.7元/W+的价格,的确把赶碳号震惊了一下。忍不住好奇,和现场负责人交流了下。对方介绍,这是P型组件的价格,如果采购量够大,的确可以执行这个价格。如果量很小,每W价格是0.84元。

去年12月份,赶碳号和多家头部企业的市场负责人交流过这一轮产能出清。当时,不少人认为,价格战最多持续到2024年上半年,快的话在一季度末就会结束了。根本原因是亏不起,特别是一些新玩家。现在,这个判断可能接近于证伪。

二三线企业一时三刻不会死,但可能就这么半死不活地耗下去;赶碳号摄

最近,赶碳号走访了几家中型企业,大多是光伏新玩家。他们的真实情况是,扩产仍在继续,很少有企业彻底认输出局。现金流紧张的,即使亏钱也在咬牙硬挺,最多关停部分产线。哪怕就是在春节期间,有一家地处安徽的中型光伏企业也没有停工,而是保持了65%的开工率。总而言之,光伏企业的开工率的确是下来了,但真正淘汰的企业,却没有几家。

另外,还有一个奇怪的现象,春节后和开年以来,多家企业宣布新一轮扩产计划。针对一些老玩家的扩产,赶碳号认为这些动作都是真实有效的,其实也是各自有各自的原因。

举个例子,阿特斯最近公告,将在江苏涟水分三期建设14GW一体化产能,总投资96.3亿。其实,该项目是阿特斯原计划在青海投资计划中的一部分,放在江苏是为了发挥产能集群效应,并不完全属于新扩建产能。

赶碳号摄

当然,也有不少光伏、储能新玩家扩产、招聘的信息传出。赶碳号猜测,有的信息可能是真的,有的则可能是假动作,不排除有向当地政府、金融机构和上下游合作伙伴传递积极信号的特别用意。

在济南光伏展期间,也有企业发布重磅新品。引发行业和媒体广泛关注的,当属隆基绿能的Hi-MO X6双玻耐湿热组件。

通过隆基绿能介绍,赶碳号能够感受到,这的确是一款差异化竞争能力极强的产品。实际上,参加隆基绿能的新闻发布会,赶碳号感受到最强烈的一个信号,就是“差异化“。HPBC产品,正是隆基绿能在近一两年推出的最具差异化的产品。

差异化的反面是同质化,翻译成听得懂的光伏语言,就是n型TOPCon。

但是,对此赶碳号有不同看法。对于头部企业而言,差异化可能重要,但可能未必是最重要的。头部企业之所以成为头部,仅就光伏制造业而言,依靠的一定是“全面成本领先“+”全面市场领先“。

隆基推介会现场;赶碳号摄

当然,阿斯麦、苹果也是制造业,但和光伏行业毕竟完全不一样。赶碳号个人打个不准确的比喻,光伏制造在未来可能更加像家电行业,甚至还没有家电行业的消费属性。

差异化,恰恰是非头部企业重要的竞争策略,以差异化产品抢战细分市场,与头部企业错位竞争,从而拥有一席之地。况且,头部企业做差异化的成本和代价,肯定高过非头部企业。当然,隆基绿能作为行业老大,其业务战略一定是经过千锤百炼、反复推演检验过的。仅仅是媒体视角,仅从外部观察,难知其所以然。关于这个问题,赶碳号有机会再深入采访、研究,也欢迎大家来讨论。

对于这一轮周期,究竟会持续到什么时候,一向乐观的赶碳号认为,和过去的三四轮光伏周期不同,这次可能会持续相当长的时间。因为,这一轮是全产业链过剩,消化过剩产能,只可能通过持续增长的需求来实现,并没有捷径可走。

硅料,是光伏供应链的牛鼻子。在以往,组件价格的调整都是唯硅料马首是瞻,通过硅料价格来调节。现在,庞大的硅料产能摆在那里,到后来发现,新老玩家们,都在真刀真枪地干,并没有多少PPT产能。而且,头部硅料老玩家现在的日子并不难受,至少和其它三个环节相比甚至还是最好的。如果硅料还没有发生激烈的洗牌,没有淘汰掉一批成本高、质量差、运营能力低下、和上下游锚定关系一般的硅料企业的话,这一轮光伏周期可能难言结束。

当然,这一轮市场下行周期,波动可能会被熨平,时间可能会被拉长,而不大可能再像过去一样大起大落——过去只有供应链各环节严重失衡错配、政策面发生重大变化时才可能大起大落。

如果赶碳号这个拍脑袋的假设成立的话,那么即使近期组件价格有所反弹,大概率也会运行在头部企业盈利或微利、非头部企业普遍亏钱的这样一个相对难受的水平上。

当然,我们评价行业的景气度,肯定不能够用2022年人人都赚钱的这个特殊阶段作为常识和标准——未来,严重的供不应求再次出现的概率很低很低,常态就是供过于求。任何好时光,都有企业亏钱。任何坏时候,也都有企业赚钱。

中环新能源;赶碳号摄

最近,赶碳号和中环新能源控股集团副总裁、中环低碳总经理刘志锋博士有过两次深入沟通。刘博的观点,笔者比较认可。

刘志锋认为,什么叫洗牌,亏现金流才是洗牌。上世纪美国的汽车工业,从几百家企业最后洗到只有几家企业,历时数十年。

赶碳号也联想到我国的家电行业,同样也是在二三十年时间中洗掉了90%以上的企业。家电需求随着自身技术进步迭代以及城市化进程等不断被提升和重构,但洗牌始终在持续,直到在各个领域分别剩下几个巨头。光伏的终局,可能也会如此。另外,手机不也是吗?电动力、锂电池的逻辑,可能同样如此。

外部环境很重要,但真的也没有那么重要——因为我们无法改变市场环境。刘志锋博士认为,外部环境好坏肯定不是做企业的逻辑。

光伏企业唯一能够改变的,就是做好自己,用好产品、好服务,持续为客户创造价值,做好最好,方能剩者为王。

END