下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月8日,港股三大指数延续跌势,截至收盘,恒指跌1.27%,国指跌1.13%,恒生科技指数跌0.69%。

盘面上,权重科技股多数下跌,阿里巴巴跌超6%,京东跌超2%,腾讯控股、快手跌超1%;美参院版《生物安全法》提案共同发起议员数恢复至6名,医药外包概念跌幅居前,药明系悉数走低,药明生物、药明康德跌超7%;餐饮股下跌,百胜中国跌超5%;家电股、农产品股、煤炭股、啤酒股纷纷走低。

另一方面,半导体板块逆势走强,华虹半导体大涨10%,上海复旦涨超8%;内房股上涨,金辉控股涨超11%;消息称苹果将推出可折叠iPhone,苹果概念股表现活跃,高伟电子涨超7%;军工股、教育股、影视股、航空股等走高。

具体来看:

权重科技股多数下跌,阿里巴巴跌超6%,京东跌超2%,腾讯控股、快手跌超1%,小米、百度、美团微跌,网易微涨。

医药外包概念跌幅居前,药明系悉数走低,药明生物、药明康德跌超7%,凯莱英、昭衍新药、金斯瑞生物科技等跟跌。

消息面上,今日美国国会官网显示,由美国参议院议员加里·彼得斯在2023年12月20日提出的S.3558提案(即参院版《生物安全法》)的共同发起议员人数已恢复至原来的6名。

餐饮股下跌,百胜中国跌超5%,利宝阁集团、特海国际等跟跌。

半导体板块继续上涨,华虹半导体涨超10%,上海复旦、中芯国际、中电华大科技等跟涨。

浦银国际认为,半导体晶圆代工行业玩家会受益于库存回归健康水位后的需求改善,尤其将受益于电子终端需求复苏以及AI需求强劲增长,今年基本面的周期上行动力强劲,半导体晶圆代工行业将重回增长。基于此维持对中国晶圆代工行业的乐观判断,中芯国际和华虹半导体都有望受益于今年行业周期上行动能。

教育股走高,卓越教育集团涨超10%,思考乐教育、天立国际控股、新东方-S、中国东方教育、新高教集团等跟涨。

民生证券表示,本周民办教育协会发布编程类、舞蹈类校外培训指引,非学科培训政策不断清晰,行业监管延续保护合规、打击非法。从新东方、好未来等头部企业财报来看,行业景气度趋势确定。

内房股上涨,金辉控股涨超11%,龙光集团、美的置业、融创中国、雅居乐集团、富力地产、新城发展等跟涨。

平安证券指出,近期地产政策密集出台,除一线城市相继优化限购外,全国首批城中村改造专项借款发放,房地产融资协调机制亦逐步推动落实。随着政策利好因素持续发酵,叠加板块及个股估值大幅回落,市场预期及机构持仓降至低点,当前板块配置可适度积极。

苹果概念股表现活跃,高伟电子涨超7%,丘钛科技、比亚迪电子、瑞声科技等跟涨。

消息称苹果正在研发至少两款可横向折叠的翻盖iPhone原型机。分析人士指出,随着国产供应链趋于成熟,折叠屏手机的售价有望进一步下降,这会刺激更多消费者尝试这一手机形态,形成良性循环,与手机厂商合作紧密且产业链卡位良好的零部件供应商将受益。

个股方面:

阿里巴巴跌超6%,报70.3港元,成交额为79.8亿港元。

消息面上,阿里巴巴2024财年Q3营收2603.5亿元,同比增5%,低于预估的2612.5亿元;经调整净利润479.51亿元,同比下降4%。阿里巴巴将股票回购计划规模扩大250亿美元,回购总规模增至650亿美元,回购有效期将延长至2027年3月底。

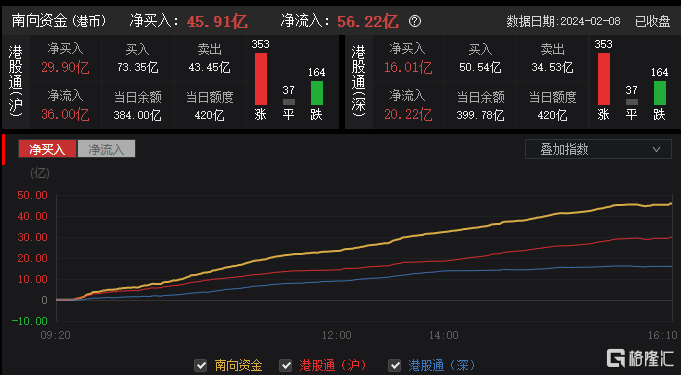

今日,南向资金净买入45.91亿港元,其中港股通(沪)净买入29.9亿港元,港股通(深)净买入16.01亿港元。

展望后市,中泰国际表示,海外货币政策转松确定性不断提升,国内降准落地打开宽货币空间,当前港股绝对及相对估值处于历史极端水平,情绪与技术面接近底部,但春节短期反弹行情是否能转化为持久升势仍待经济数据连续转强验证基本面复苏动力,以及针对性政策出台,后续仍需警惕港股盈利再下修风险的压力。