下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年是“双十一”大促的第15个年头了。虽然最近几年,很多人都在感慨双十一变冷清了,但不可否认,这些年电商行业带来了很大的变化,甚至还颠覆了一些传统行业。

线下商超,就是一个被电商和“双11”等购物节颠覆的行业。

我经常都说,投资需要重点考虑的因素之一就是行业前景。行业前景好的优质公司,往往有更大的成长空间。

但如果一个行业正在慢慢被颠覆、大势已去,那它肯定就不是值得我们考虑的好行业了。

半个月前,步步高被实施退市风险警示,股票简称由“步步高”变更为“*ST步高”。这个“步步高”可不是卖学习机和手机的“步步高”,而是“民营超市第一股”步步高。

从过去的风光无限,到如今距离退市一步之遥,步步高到底经历了什么变化?从价值投资的角度来看,像步步高这种股票,其实很早就能看出它并不适合投资了。那这种风险要怎么提前规避呢?

一、“民营商超第一股”的兴衰史

步步高是湖南的一家连锁超市。

1995年,湖南湘乡人王填靠着自筹的5万元和借债的5万元,白手起家创立了一家小超市,之后逐步成长为经营多元化的百货集团,这就是步步高集团的前身。

2008年6月,步步高作为“民营超市第一股”正式登陆A股,王填夫妇以32亿元的财富在湖南富豪中位列第3位,成为湘潭首富。

过去40年,中国零售行业的格局曾经泾渭分明,北有物美、大润发,南有永辉、华润、家乐福,而中部、西南地区就是步步高的天下。

2020年,步步高集团以815家门店、430亿销售额位列中国连锁百强榜第12位,业务覆盖了湖南全省以及广西、江西、四川等邻省。

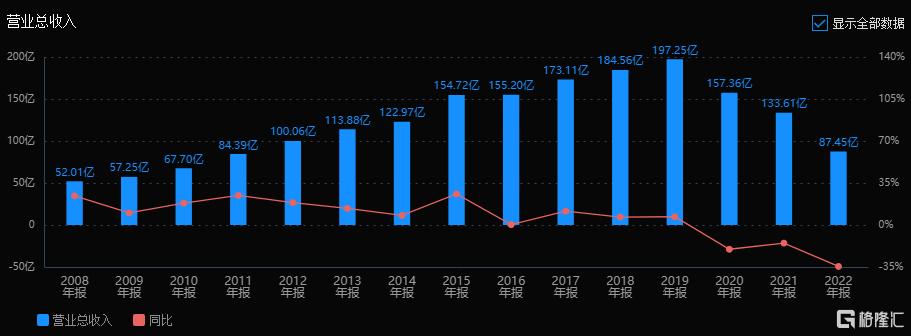

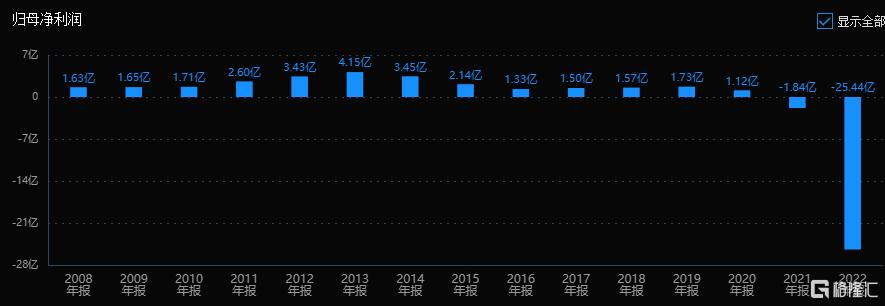

然而2022年,步步高却创出了25.44亿元的巨额亏损。之后在2023年三季度继续亏损6.5亿元。短短两年,步步高就亏掉了2008年上市后创造的全部利润。

曾经风光无限的“西南王”商超巨头,如今创始人退出、深陷亏损、负债“压力山大”、股票披星戴帽。在这种变化的背后,其实是整个零售商超行业都在走下坡路。

二、大势已去的线下商超

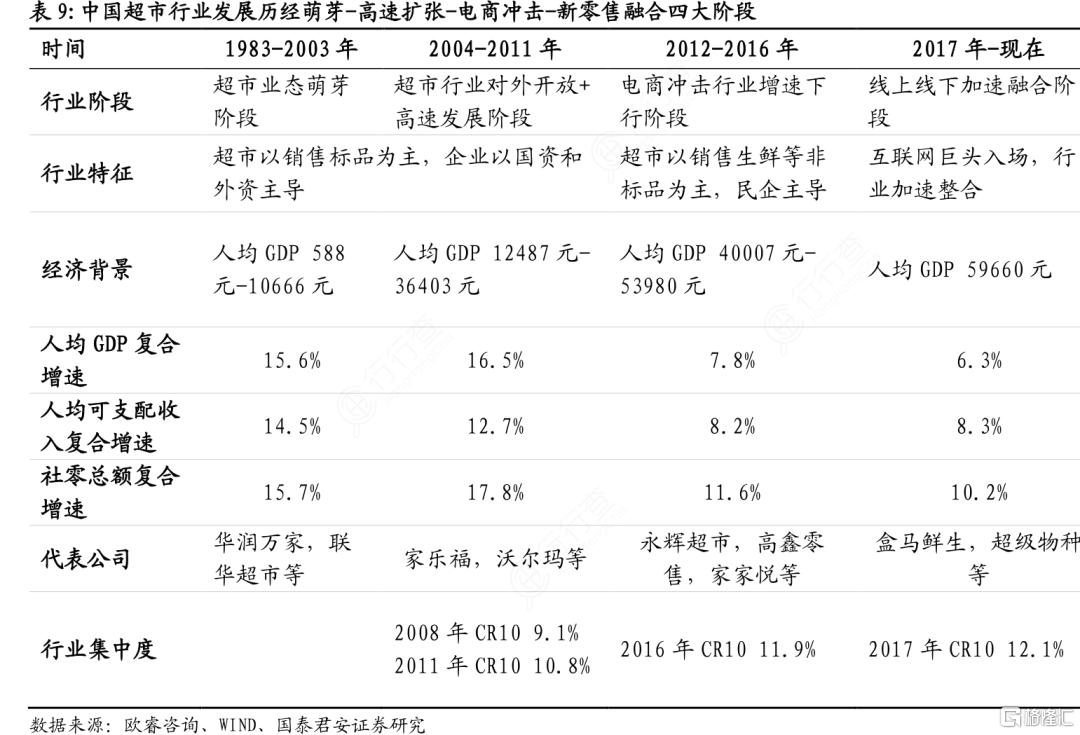

1983年,北京海淀诞生了国内第一家超市,“超级市场”的零售业态被引入中国,拉开了中国超市行业的序幕。

之后的39年里,超市行业经历了四大发展阶段:萌芽—高速扩张—电商冲击—新零售融合。

2011年之前,超市行业维持10%以上的快速增长。但2011年之后,电商开始冲击传统商超,超市行业增速下滑,到疫情前增速已降到1%-4%。

过去,大型商超通过提供一站式品类购物体验,消灭了众多中小超市和士多店。不过,线上电商的出现打破了时间和空间的限制,消费者可以通过互联网购买几乎一切的商品和服务,而且电商平台采用“去中间化”的模式,成本更低,价格更实惠。

相比之下,传统商超多级分销和高成本租金带来的价格劣势越来越明显,本来就增速见顶的线下商超在电商的冲击下更是雪上加霜。

大家应该都能切身感受到这种消费习惯的变化,比如以前去大型商超的频率少则一周一两次、多则三四次,但有了网购和社区团购之后,很多人可能都只有周末时才会偶尔去商超。

在电商的冲击下,传统商超日渐式微,线下商超持续亏损、大量关门,已经成为了一种常态。

步步高在湖南、广西等地区共开设各业态门店181家,上半年关闭65家经营未达预期或物业无法续租的超市门店,2022年因战略调整闭店139家,一年半闭店约200家。

行业内的其他传统商超也面临着同样的局面。

世界第二大国际化零售连锁集团、被誉为“大卖场教父”的家乐福,2022年关闭了30家门店,2023年上半年关闭了106家门店。今年6月底,家乐福关闭了深圳的所有门店,8月底关闭了广州最后一家门店,上海、无锡、苏州、海口、武汉等地区的门店也都相继关闭。

2022年超市上市企业财报显示,12家企业中有8家营收同比下滑,其中包括联华、中百等头部企业。净利润出现亏损的企业也有8家,最高亏损额超过27亿元。这12家超市上市企业在一年时间里关闭了646家门店。家乐福和步步高的困境,只不过是整个传统线下零售商超的一个缩影。

与之鲜明对比的是,线上电商的火爆程度和热度一直没有衰减。

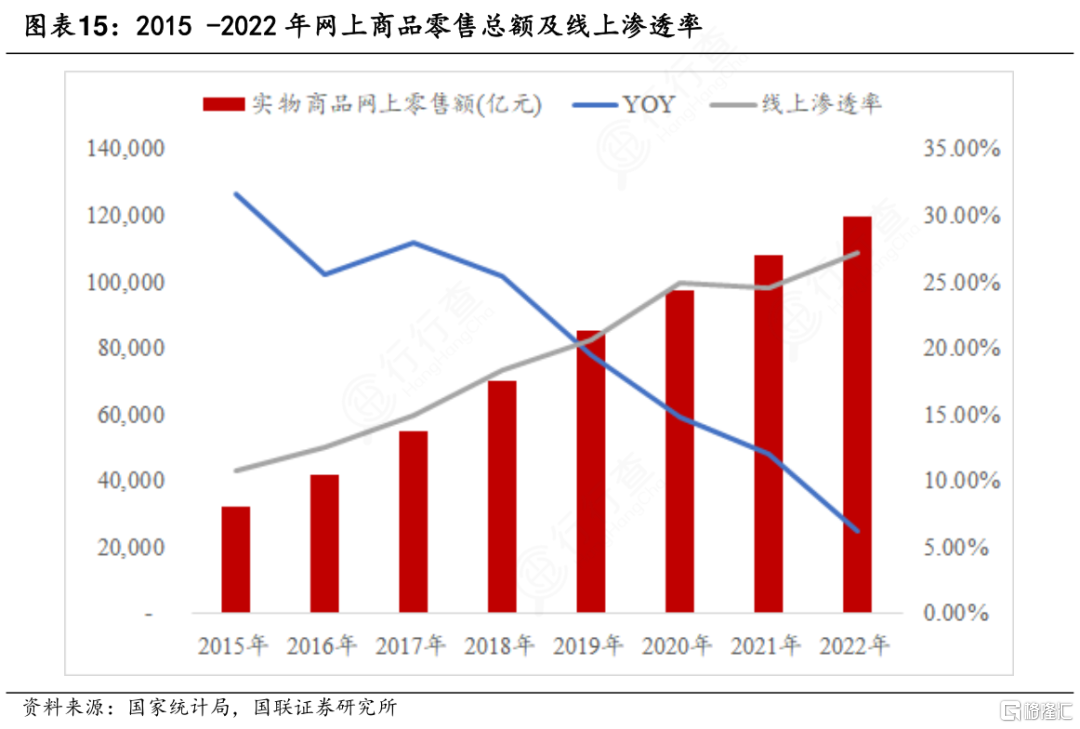

2017年底,网络零售额占整个零售业态的23.8%,首次超过标准超市成为第一大业态。最近几年,抖音电商、快手以及每日优鲜、盒马鲜生等新业态强势崛起,2022年线上零售渗透率已超过27%,电商进入直播电商、社区团购新时代。

三、投资启示

步步高的公告发布后,很多投资者都在网上询问步步高的股价会怎么走。有看空者说彻底凉凉了,也有人说利空出尽,要去抄底的。其实,作为价值投资者,我们早在几年前就完全可以判断出步步高不适合投资了,也可以完全规避这类风险。

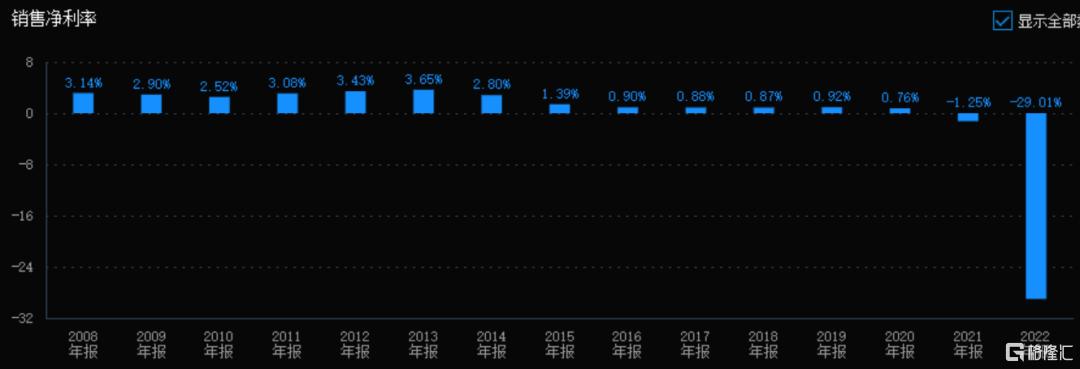

从步步高的历史业绩来看,虽然公司营收高点是在2019年,但利润高点在2013年就出现了,同时销售净利率开始大幅下降。

也就是说,在2014年之后,公司就开始出现持续性的“增收不增利”的情况。当我们研究公司业绩下滑的原因时,会发现整个线下零售行业的发展趋势在那时候已经改变了。

简单复盘一下零售行业的发展情况。

2000-2010年,线下零售经历了连锁扩张的黄金十年。2010年之后,电商迅速兴起,不断分流线下流量,其中双十一、618购物节成为电商崛起的现象级、代表性事件。

2009年淘宝举办首届双11网络促销活动,以最简单粗暴的全场五折优惠,斩获5200万销售额。

2010年,京东推出了“618年中大促”狙击淘宝。

三年后的2012年,天猫双11成交额达到191亿,成为全球最大的购物节。

2012年,号称电商史上最惨烈的价格战开打,苏宁易购、国美、当当等电商平台先后推出优惠活动;8月,京东创始人刘强东宣布在大家电领域向国美苏宁宣战,国美苏宁随即迎战,表示价格只会比京东更低。经此一役,电商流量集体暴涨,零售业对电商的认识终于开始产生变化。

2014年5月京东上市,9月阿里上市。

2016年,阿里电商GMV突破3万亿人民币,超越沃尔玛,成为全球最大的零售平台。10月,马云在杭州云栖大会首次提出“新零售”概念,紧接着,阿里、京东、腾讯等巨头集体加入“新零售”布局。在天猫双11、京东618购物节的带动下,电商攻城略地。

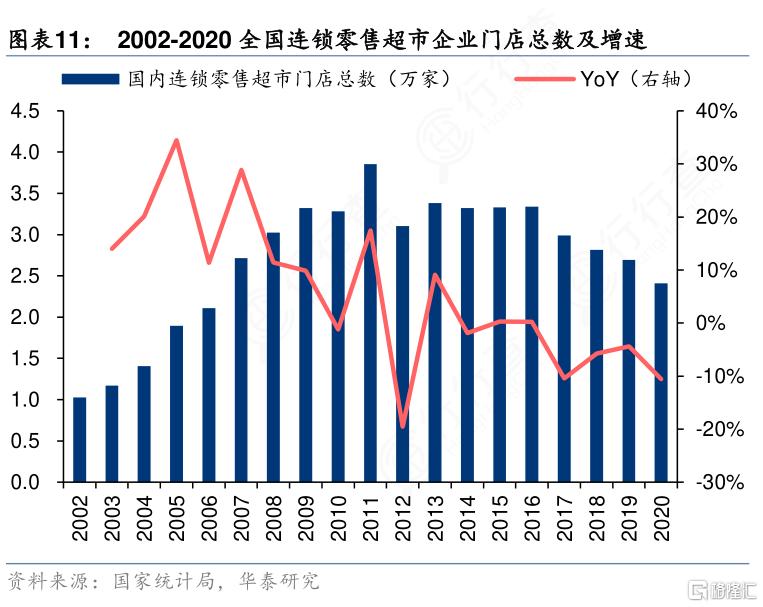

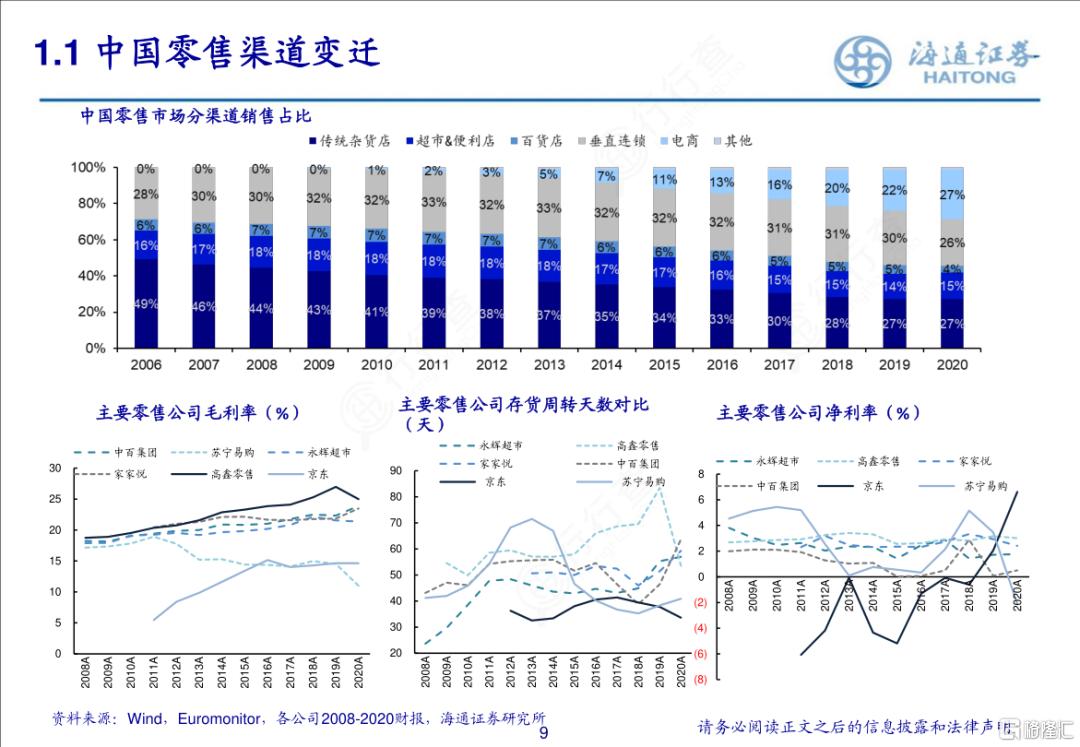

反观线下,由于电商分流,国内零售超市门店总家数在2009年之后就增长停滞,2016年后开始出现下滑趋势,超市渠道被持续挤压,销售占比不断下降。

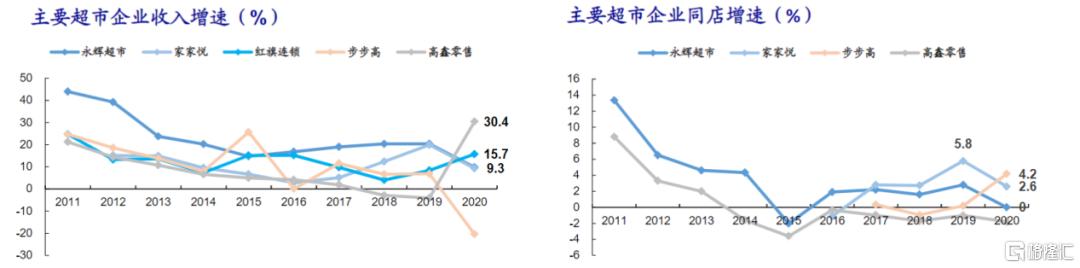

面对电商的冲击,步步高、永辉超市、家家悦、红旗连锁等主要超市企业2011年后收入增速出现集体性的下滑,而中百集团、人人乐、新华百货等公司净利润已经下滑。

回头看,2012年就是电商爆发式增长的起跳点。如果你对零售行业的变化比较敏感,应该会在2012年后就能感受到线下零售行业大势已去,电商崛起将成为不可逆转的趋势。最迟在2016年也会发现线下商超行业已经没有了长期投资的价值。此时,价值投资者就应该远离这个行业,没必要关注了,更不应该去投资。

客观地来讲,步步高并不是不思进取的公司,它曾多次尝试转型,陆续推出O2O平台云猴电商,牵手腾讯、京东等进行数字化改革,上线生鲜电商服务——小步优鲜。

买步步高的人,很多都是被公司转型的美好愿景所吸引,而且看到股价从三十几跌到几块钱,觉得已经足够便宜了,想着抄个底,如果公司转型成功股价肯定会一飞冲天。

但企业想要实现困境反转本来就是一件很难的事,要想在一个大趋势向下的行业中实现转型更是难上加难。

事实证明,步步高的数次转型也都失败了。很多人投资时就忽略了这个概率的问题。

另外,步步高的业绩在2014年开始下滑,2015年的高位完全是牛市效应,估值水平被拉高到60~70倍市盈率,之后几年股价在下跌,但公司盈利也在下降,公司估值大部分时间都高于40倍市盈率。对于一个超市来说,这是一个很高的估值水平。

即使公司转型成功,恢复到3亿左右的历史较高盈利水平,停牌前50多亿市值也对应了14倍左右的市盈率估值,根本没有非常低估,从赔率上看也不是很有吸引力。

四、步步高不是一个好的标的

根据深交所上市规则,公司股票将面临退市风险警示。但对于刚刚易主国资的步步高来说,破产清算的概率不大,重整的目的是解决债务和流动性危机,“盘活”企业。如何盘活资产也是未来一大挑战,时间上也不会短。

无论是前十年,还是现在,步步高都不是一个好的投资标的。