下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

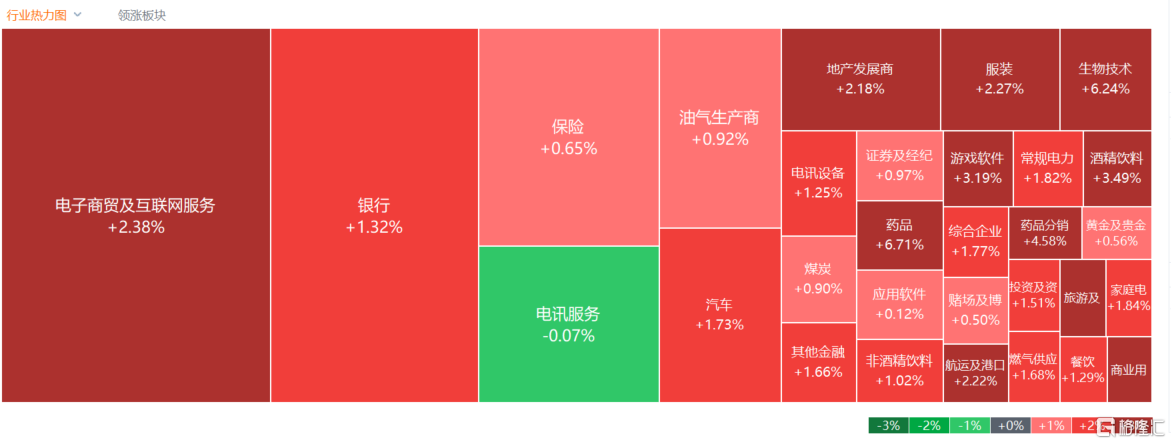

港股三大指数午后涨幅进一步加大,恒生科技指数更是一度大涨3.2%,最终收涨2.52%,恒指、国指分别上涨2.08%和2.04%,盘中均大涨超2.6%,恒指重回万七点上方。

盘面上,大型科技股、中字头股、大金融股多数权重股走强带领大市回升,网易、京东、阿里巴巴涨超3%,中国中免涨超4%,中国银行、中信证券等跟涨;半导体股全天表现强势,药品类股多数表现亮眼,来凯医药、云顶新耀涨幅靠前;中国将推动新一轮“房改”,内房股与物管股拉升,昨日大跌的体育用品股反弹,李宁尾盘涨约4%。物流股、公路运输股部分下跌,安能物流逆势跌近2%,第三季度盈利逊预期,中国人寿收跌0.74%,早盘曾大跌超5%。

具体来看:

大型科技股中,哔哩哔哩涨4.41%,京东、阿里巴巴、网易涨超3%,美团涨2.91%,腾讯、小米涨超1%。

药品股领涨,翰森制药、石药集团涨超10%,中国生物制药涨9.77%,康龙化成涨8.21%,和黄医药涨7.88%,联邦制药、信达生物、丽珠医药涨超6%。

国盛证券指出,医药板块进入中长期配置区间,港股更具比价优势。医药行业充分经历估值消化,已经进入中长期布局区间。港股医药细分赛道覆盖全面,稀缺优质创新标的聚集。港股医药处于底部区间,相对A股具有比价优势。

半导体板块走俏,中芯国际涨5.81%,上海复旦涨4.74%,华虹半导体涨3.86%。

SIA数据显示,全球半导体行业自今年3月起已实现连续6个月的环比上升,存储行业也出现涨价潮。随着国产半导体自主可控进程持续推进,上市公司积极布局新能源等新兴赛道,对行业信心增强。

物管股表现活跃,万物云、中奥到家涨超8%,华润万象生活、第一服务控股涨超7%,绿城服务、碧桂园服务、雅生活服务涨超5%。

中金发布的研究报告指出,物管公司基本面兑现大致延续上半年趋势,预料稳健型物企的首三季各业务按节奏推进。预计中海物业、保利物业、绿城服务延续上半年外拓体量同比有增势头,并继续迈向其全年目标,全年维度基础物管利润率有望保持稳定。

内房股走强,金辉控股、中国恒大涨超6%,新城发展涨4%,华润置地、富力地产、远洋集团、绿城中国涨超3%。

体育用品股反弹,安踏体育涨4.54%,李宁涨3.97%,361度、本间高尔夫跟涨。

航空股普涨,美兰空港涨5.13%,中国国航、中国南方航空股份涨超4%,中国东方航空股份、北京首都机场股份、国泰航空跟涨。

消息面上,中国国航前三季度实现营业收入1054.77亿元,同比上涨150.61%;归母净利润7.91亿元,同比扭亏。其中,第三季度实现营业收入458.64亿元,同比上涨152.89%;归母净利润42.42亿元,同比扭亏;基本每股收益0.28元。

安信证券表示,短期来看今年节假日传统航空旺季常态化回归,航空板块量价齐升呈现较高景气度,看好Q3航司业绩大幅改善。中长期看本轮航空周期,行业供给低速增长具有较高确定性,出境团队游进一步放开叠加中美航线增班,预计国际航线复苏节奏加快,宽体机运力回转国际摊薄国内线运力,伴随疫后需求复苏供需逻辑将持续兑现。

多数内险股走低,新华保险跌3.03%,众安在线、中国太保跌超1%,中国人寿跌0.74%。消息上,第三季度中国人寿实现归母净利润0.53亿元,同比下降99.1%。对于净利润的下降,中国人寿表示,主要受权益市场持续低位运行影响,投资收益同比下降。

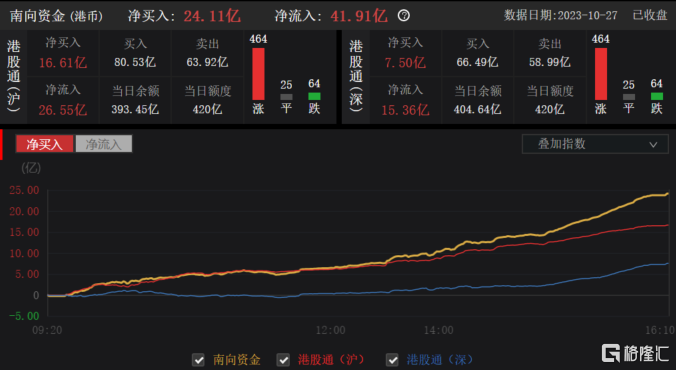

今日,南下资金净流入41.91亿港元,其中港股通(沪)净流入26.55亿港元,港股通(深)净流入15.36亿港元。全天净买入24.11亿港元。

展望后市,信达证券指出,2022年10月至今,港股行情出现反复,主要与国内经济恢复波折较多有关。虽然当前需求不足的情况仍然存在,当前存在的积极因素在于,第一是库存周期可能进入下行尾声。第二是乐观情况下房地产销售可能企稳。考虑到稳增长政策力度不断加强,港股对政策和经济修复或有更高的弹性。流动性方面,短期内由于美联储加息节奏存在不确定性、十年美债收益率仍在不断上升、人民币汇率贬值、美元指数持续走强,可能仍存在一定的负面因素,但中长期来看中美经济基本面的相对强弱可能仍将是影响海外资金面的主要因素。