下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,全球首个商用核电小堆核心模块“玲龙之心”安全运抵海南昌江核电码头。“玲龙之心”集成了压力容器、蒸发器、主泵接管,是制造难度最高、最具代表性的“工厂化预制、模块化制造”核电主设备。这一设备完成出厂验收,标志着我国小型堆核电建设步入世界前列。

综合整体电力结构以及技术趋势来看,核电行业有望重回景气周期,且叠加当前二级市场基本面,核电也存在显著价值重估机会。

一、核电是全球共同选择,也是必然选择

全球正加快构建新型能源体系,以发电、供热为主的核能利用也在不断开辟新路径,持续深挖核能发展潜力。

结合中国经济社会发展、产业转型升级、新型城镇化、电气化水平提升等综合研判,预计2030年全社会用电量达到11.5万亿千瓦时左右,2035年达到13.1万亿千瓦时左右,2060年达到16万亿千瓦时左右。2060年,为实现碳中和目标,中国非化石能源发电量比重应达到85%左右,在风电、太阳能发电等新能源总装机达到58.5亿千瓦的目标下,全国仍将存在2.8万亿千瓦时左右的非化石发电量缺口。这要求未来中国核电需要维持一定的建设速度与规模。

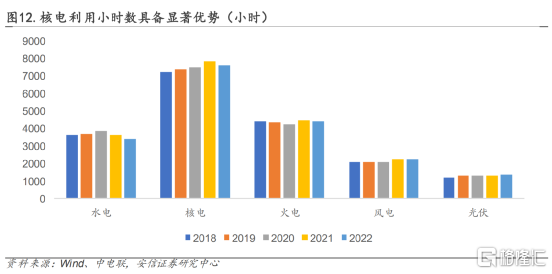

核电不受环境、季节等因素制约,发电具有稳定性,利用率高。发电设备利用小时数是用来衡量发电设备利用率的重要指标。2021年我国核电设备利用小时数为 7802 小时,水电设备利用小时数为 3622 小时,风电设备利用小时数为 2232 小时,光伏设备利用小时数为 1281 小时。2022 年,光伏、风电装机容量分别占我国电力装机容量中的 15.3%、14.3%,但实际贡献发电量仅为 5%、9%,且大量地区存在 “弃风弃光”现象。

地缘冲突不断的当下,全球主流国家几乎都选择转变态度,开始重新拥抱核电。欧盟、韩国将核能列入可持续投资的能源类别,美英法日等国推动现有 核电站延寿,日、法等国鼓励重启现在停运的核电站,中国、伊朗、印 度、英国陆续核准新增核电机组。在全球多国重新拥抱核电背景之下, 2022 年第三季度国际原子能机构(IAEA)也上调核电增长预测:IAEA 提高全球核电容量预测,预计到 2050 年达到 873 万千瓦,较原预测值提高 10%。

二、技术发展趋势

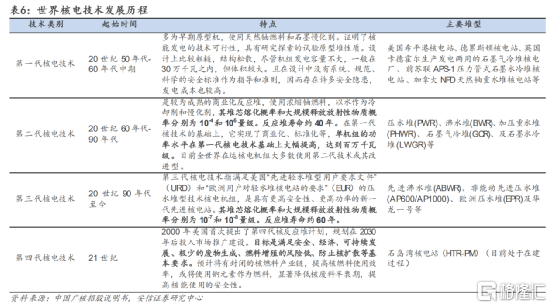

核裂变和核聚变均会产生大量的能量,目前的核电站是利用铀核裂变所释放出的热能进行发电。复盘核电技术发展 70 余年历史,核电技术经历了四代演变。整体看,历代核电技术的更新迭代不外乎围绕安全性、经济性两个主题。

当前核电技术日趋成熟,正处于“坐三望四”发展阶段。具备代表性的三代技术为美国西屋电气公司的 AP1000、法国阿海珐公司 EPR、美国通用电气公司的 ABWR 和 ESBWR、日本三菱公司的 APWR、韩国电力工程公司的 APR1400 及我国自主设计的“华龙一号”等。

第四代核能系统的概念首先由美国能源部提出,主要目标体现在可持续性、安全性、经济性、防核扩散性四个方面,代表了先进核能系统的发展趋势和技术前沿。 后来,由包括中国在内的十几个第四代核能系统国际论坛成员国一致认可,确定钠冷快堆、超高温气冷堆、熔盐堆、铅冷快堆、气冷快堆、超临界水冷堆等六种第四代反应堆系统。目前我国建成及在建四代核电机站共有两座,分别是山东石岛湾 的高温气冷堆和福建霞浦钠冷快堆。2021 年 12 月,全球首座四 代核电石岛湾高温气冷堆并网发电;霞浦钠冷快堆 60 万千瓦示范 工程已于 2017 年开工,预计 2023 年建成。

三、中国核能核电:2035占比10%

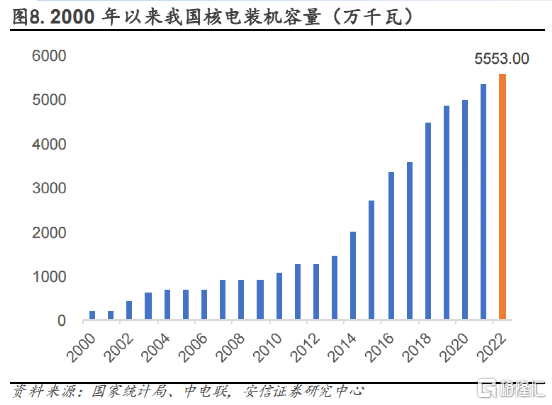

《中国核能发展报告2023》蓝皮书显示,我国核电机组长期保持安全稳定运行,核电机组建设稳步推进。2022年以来,我国新核准核电机组10台,新投入商运核电机组3台,新开工核电机组6台。截至目前,我国在建核电机组24台,总装机2555万千瓦,继续保持全球第一;商运核电机组54台,总装机5682万千瓦,位列全球第三。发电量方面,2022年核电发电量为4177.8亿千瓦时,同比增加2.5%,发电量达到世界第二。

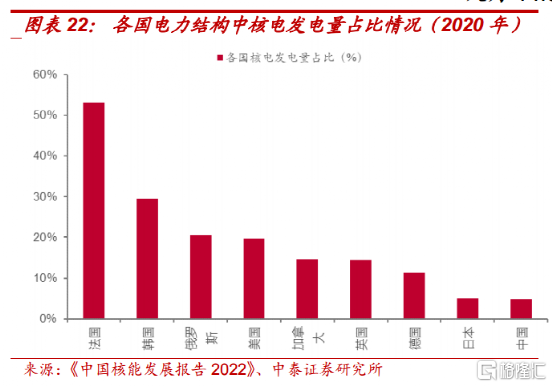

尽管我国核电发电量逐年上升趋势,我国核电占总发电量比重仍低于全球平均水平。2020 年美国核电发电量占总发电量占比为19.7%,加拿大为 14.6%,部分欧洲国家该比例可达 20%-50%。2022 年,我国核电发电量提升至 4177.8 亿千瓦时,占总发电量4.98%。中国广核集团董事长杨长利此前预计,到2035年,我国核电发电量占比有望达到10%左右,到2060年,为实现碳中和目标,核电装机规模要达到约4亿千瓦,发电量占比18%左右。

技术上,随着“华龙一号”示范项目陆续投运、批量化项目陆续开建,我国实现由二代向自主三代核电技术的全面跨越,同时高温气冷堆、小型堆、聚变堆等一批代表目前先进水平的核能工程取得重大进展。我国已形成每年10台/套左右的百万千瓦级压水堆主设备制造能力,自主三代核电综合国产化率达到90%以上,具备同时建造40余台核电机组的工程施工能力。同时,建立了较完整、自主的核燃料循环产业链,核燃料生产与供应能力满足国内核电发展需要。

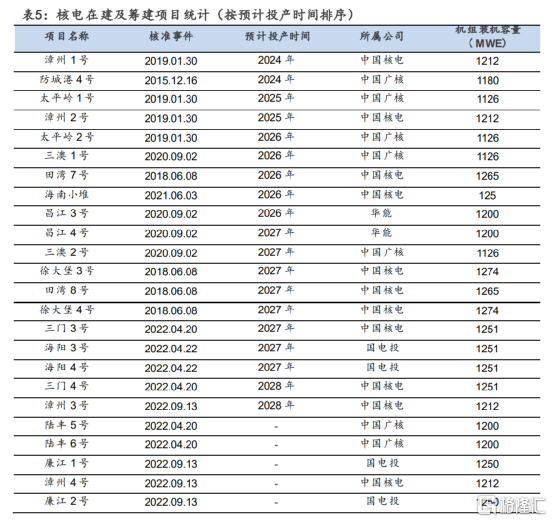

具体落实到项目端,核电投产高峰将至。据统计,截至2023 年 3 月中国广核防城港 3 号机组投产运行后,我国在建及已核准待建的核电机组达到 24 台,合计装机容量达到 28.04GW,其中根据各核电项目预计投产事件,2026-2027 年将迎来核电投产高峰,预计分别投产 5 台和 8 台,若后续核电核准进度 仍能维持较高水平,参考核电项目普遍 5 年的建设周期,2027 年之后核电高速投产趋势有 望延续。

四、核电资产价值重估视角

研究机构分析称,核电资产与水电类似,估值可与水电进行对标,基于 PB-ROE 模型 对核电进行合理估值,考虑公司分红与长期可持续增长率,中国广核、 中国核电 ROE 和股息率与除长江电力外的水电企业基本相当,且长期成长动力与发展空间高于水电,截至 7 月 20 日中国广核、中国核 电 PB(LF)分别为 1.43x 和 1.61x,相比于水电 2x 以上 PB 仍有较大提升空间。从短期看,中特估有望推动核电实现估值修复。

2021 年以来为引导中央企 业提高生产效率,国资委提出“两利四率”考核指标,其中包括净利润、利润总额、营业收入利 润率、资产负债率、研发经费投入强度和全员劳动生产率指标。2023 年国资委对于中央企业 经营指标体系进行了优化调整,将“两利四率”调整为“一利五率”,一方面用净资产收益率替换 净利润指标,引导中央企业更加注重投入产出效率;另一方面用营业现金比率替换营业收入 利润率指标,更注重现金流的安全,关注可持续投资能力的提升,同时继续保留资产负债率、 研发经费投入强度和全员劳动生产率指标。“一利五率”考核指标下核电企业 ROE 有望持续提 升,作为电力板块中稀缺的兼具业绩确定性和长期成长性的电源资产,在中特估背景下估值 提升空间更大。