下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

创新与企业规模站在对立面吗?到底何种策略才能使得创新与企业规模保持良性的平衡,并同时维持增长?TOP20药企的产品布局策略正在给出答案。

通过外延并购扩充管线几乎成为TOP20 MNC都在干的事情。

当然,有药企借助这种模式,迅速实现扩张;有药企仍然不温不火,这与外延并购的眼光和后期执行力度不无相关。一个趋势愈发明显,近年来,排名前20的生物制药公司的商业模式很大程度上建立在外部创新的基础上,自研明星产品渐少。

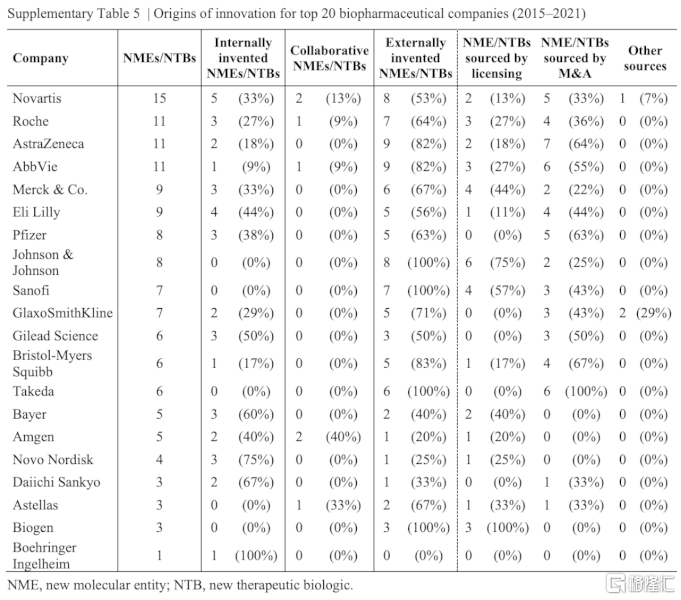

近日,Nature统计了2015年1月1日至2021年12月31日期间,FDA批准的前20家制药公司药物来源。其中,只有28%是由MNC内部研发部门开发,这些内部研发部门总体上更关注小分子药物。Biotech是TOP20药企主要创新来源,占新药总数的47%。

这一数据与前不久国际知名咨询机构Informa/Citeline公司发布的《2023年医药研发年度回顾》观点也不谋而合,全球大药企主要管线资产越来越依赖外部引进。

不过,通过进一步拆解各大创新药企不同路径,或更有助于加深对全球靠前的MNC商业模式的理解。有人仍然在维持自研和外延扩张的平衡;有人几乎清一色依赖外延,几乎难见自研产品身影……不同路径选择下,MNC现状各异。归结来看,一切复盘都是为了更好地实现战略改进。接下来,以具体公司为例进行拆解。

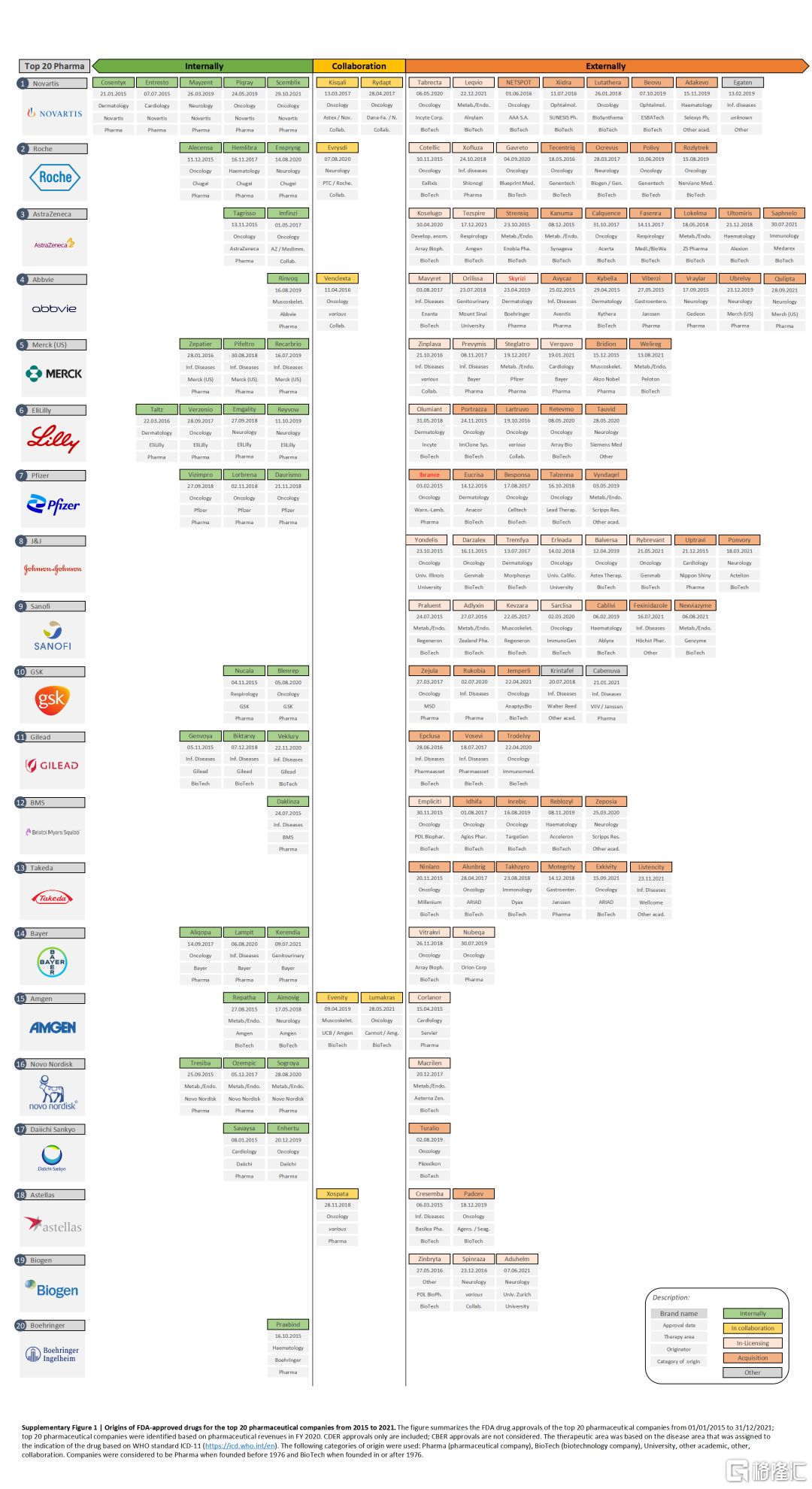

▲2015年1月1日至2021年12月31日期间,FDA批准TOP20 药企药物来源(点开看清晰大图)

▲2015年1月1日至2021年12月31日期间,FDA批准TOP20 药企药物来源(点开看清晰大图)

纯依赖外部创新的MNC们

在一众MNC中,强生、赛诺菲、武田、渤健这几家药企格外显眼,在2015年-2021年期间获批的产品全部依赖“外部创新”,有的主要依靠收购,有的则主要借助授权合作的形式。

首先来看排名更靠前的强生。回顾其发展史,强生扩张之道便离不开收购,单全资购买的子公司就超10家,如2017年斥资295亿美元购买的Actelion公司,获得三款肺动脉高压药物Opsumit、Tracleer和Uptravi。

除了2020年,几乎每一年都有相关产品收入囊中,神经科学、肿瘤学、免疫学等领域均有所涉及。期间,强生好几款“外来产品”表现可圈可点,以治疗多发性骨髓瘤的生物制剂Darzalex为例,便是强生2023年Q1季度销售额主要增长原因之一。此外,抗IL-23抗体Tremfya表现也较为亮眼。

不过,目前强生的业绩主要还是依赖于更早之前获批的产品Stelara (乌司奴单抗),2022年便以97.23亿美元收入霸榜第一,离成为百亿美元重磅炸弹只差临门一脚。但Stelara美国专利保护期将于2023年9月到期,届时,强生将面临仿制药的竞争。由此,在制药方面,强生将希望继续依托于外部合作,曾在2022年初的JPM大会上表示将扩大收购计划。

赛诺菲是一家靠兼并长大的公司。据E药经理人不完全统计,赛诺菲以19亿美元收购Kadmon Holdings扩大普药核心资产、超10亿美元收购Amunix Pharmaceuticals扩充肿瘤产品管线、超10亿美元收购Amunix Pharmaceuticals扩充肿瘤产品管线、收购Origimm Biotechnology扩大mRNA疫苗管线……

相对来说,赛诺菲的外延眼光还不错,失手的公司和项目并不多。目前,与再生元合作的Dupixent是赛诺菲全年收入增长的主要驱动力,2022年其销售收入为82.93亿欧元,同比增长43.8%。赛诺菲预计2023年Dupixent的销售额将突破百亿欧元大关,成为超级重磅炸弹药物。此外,治疗多发性骨髓瘤的Sarclisa(anti-CD38单抗)是2022年赛诺菲肿瘤业务中表现最好的一款产品,收入2.94亿欧元,同比增长60.2%。

但是,随着赛诺菲对合作的依赖度逐渐加强,内部的独立研发显出疲态,“自研”产品在获批管线中渐渐失去了身影。

而渤健虽然同样依赖外延创新,但并未有过多产品获批上市。在2015-2021年期间,渤健获批产品并不多,2016年获批了两款产品,分别为Zinbryta、Spinraza (诺西那生钠),此后几年都无产品获批。直到2021年,阿尔茨海默病药物Aduhelm获批,才又上市了一款新产品,而这款产品的争议也使渤健近些年日子并不好过。

从过往来看,渤健的业务发展战略倾向于较小的研究合作,而不是大型收购,在过去的二十年里,该公司最大的收购是2019年以8亿美元收购了一家英国基因治疗生物技术公司Nightstar Therapeutics。但自2021年Aduhelm屡屡遇挫,渤健开始更换CEO、裁员等自救措施,在魏巴赫的舵后,渤健未来将更加注重“并购”。

武田早期在自研上花了不少心思,但后期自研进展不顺,屡屡碰壁。随后,武田把眼光也放到了另一路径——并购,尤其是2008 年以后,该公司的增长主要依靠收购。最为业界所津津乐道的便是收购夏尔增加罕见病管线。但稍显尴尬的是,目前武田的外延管线里没有特别突出表现的产品。

自研为主VS外向引擎

与前述几家完全依靠外部获得新药的公司不同,统计期间新分子实体上市数量排名前二的4家MNC药企,他们获批新药的来源更为均衡,几乎都由自主研发、共同开发、外部获得三种渠道组成。

据统计,这4家药企在统计期间上市了10款以上的新药。其中最多的诺华,平均每年上市2.14款新药,后三家罗氏、AZ、艾伯维并列,平均每年上市1.57款新药。

显而易见的是,尽管4家公司都有着令人艳羡的新药获批数量,但他们获得新药的策略却并不相同,这也给想要成为Big Pharma增加了路径识别的难度:到底何种策略才能使得创新与规模保持良性的平衡,以维持增长?

至今诺华仍在坐享其早期建立的内部研发的成果,在统计期间内诺华来自内部研发的产品达到5款,遥遥领先于其他企业。其中司库奇尤单抗上市三年便脱颖而出成为其核心的“扛把子”产品,沙库巴曲缬沙坦也在2021年接替了雷珠单抗,这两款2015年上市的自研产品在去年销售额合计接近95亿美元。

诺华未来的引擎要从内部研发转向外部创新。统计数据显示,其近五年(未统计2022年)上市的8款新药中有5款新药来自外部,其中靶向放射治疗药Lutathera(2018年上市)、小核酸药Leqvio(2021年底上市)都是潜力的“重磅炸弹”单品。

近两年诺华还进行了一系列重大调整以聚焦创新,比如在组织架构方面,整合制药和肿瘤业务,成立美国创新药部门和国际创新药部门,将策略、研发投资组合战略和商务拓展三个部门合并等。

而罗氏加上基因泰克后,其产品可算得上由内部研发驱动,在统计期间,加上基因泰克的罗氏内部自研产品达到6款,共同开发以及外部渠道共为5款。有业内人士提到,过于依靠基因泰克来研发是近年罗氏新项目多有波折的原因,数据上,统计期间与基因泰克相关的上市新药仅有Polivy(泊洛妥珠单抗,CD79b ADC)一款为近5年上市。这一定程度上意味着不管公司的早研能力多强,在新药创造层面不可能成为永动机。

与罗氏并列第二的阿斯利康与艾伯维,则是另一端(外部创新)的代表。这两家药企在统计期间都上市了11款新药,其中来自外部创新的比例也都是82%。从数据层面来看,AZ和艾伯维在获取外部创新上的方式上也相当接近,都青睐于并购。

不过在交易对象上,艾伯维在创新药方向上的并购以小型规模的并购为主,原因是其在2019年以630亿美元收购艾尔建美学后,不得不冷却并购以偿还债务。据了解从那时起,艾伯维一直将其每年的交易额限制在20亿美元,而在此前艾伯维也有过接近百亿美元的补强并购。迫于修美乐专利到期的压力,今年该公司在接受外媒的采访时表示,现在不再是这样了。

这五年由于在并购方向无法施展,艾伯维将重心放在了合作授权上。不过效果不太理想,首先在上市产品的市场表现上并不亮眼;其次在研管线缺乏活力,在IDEA Pharma发布的2023全球制药发明指数榜单中,艾伯维是发明指数TOP30中下降最厉害的。

AZ是另一番境地,尽管这五年内(未统计2022年)该公司缺乏自主创新的上市产品,但其外部创新却经营地有声有色。在AZ的营收当中,超过10%的销售额来自于过去3年内批准的药物,这使得AZ在类似规模的公司中处于前50%的位置。阿斯利康的成功有据可依,其在将药品推向市场方面(创新指数的核心指标),阿斯利康的研发成功率较高,为19%。

其在研管线以覆盖范围广泛、多样性,以及影响关键未满足需求的潜力,连续获得前述发明指数的第一名。AZ的活力来源主要归功于其这几年的有计划地布局。在其向来重视的并购上,AZ采取了不同规模的并购将自己的领域和品种扩大。比如对亚力兄制药的390亿美元的收购获得后者补体技术研发平台和诸多罕见病药物;同时有多笔中小型的补强收购。今年以来,AZ持续加大收购力度,先后收购了开发高血压和心肾药物的CinCor、Treg细胞疗法公司Quell Therapeutics等。

均衡之道

在该统计当中,获取创新药方式表现最为均衡得为吉利德和礼来。

在统计期间,吉利德上市了6款新药,来自外部创新的比例和内部创新各占半壁。其中近五年上市的3款新药中,2款为自研,1款来自外部。而这些新药几乎都局限于抗病毒领域,仅有一款是ADC肿瘤新药,该药来自于吉利德斥资210亿美元收购的Immunomedics。

近年来,吉利德为突破领域局限做了诸多并购。从Kite Pharma、Forty Seven到XinThera,其想要突破抗感染、抗病毒,进军肿瘤领域的野心昭显。不过从目前来看,能否成功突破仍难预测。

礼来算是产品布局最为成功的Pharma了,当然礼来的规模仍远远赶不上罗氏、强生这些。近来,礼来在二级市场的市值已经超过了强生,截至发稿日礼来的市值为4300亿美元,而强生的市值为4145亿美元。礼来获得资本市场认可背后的支撑是什么?

在统计期间,礼来共上市了9款创新药,4款来自内部研发,5款来自外部创新。近五年上市的4款新药来自外部创新的比例和内部创新各占半壁,都是潜力品种,包括偏头痛的两款新药,以及首款斑秃疗法、首个阿尔茨海默症Tau蛋白成像试剂。而在更早前上市的品种中,自研的依奇珠单抗、阿贝西利都成为了重磅炸弹品种。

支撑其4300亿美元市值空间的还有糖尿病和阿尔茨海默症。在糖尿病、减重等领域,礼来已经推出度拉糖肽、替尔泊肽不断迭代的超级爆款产品,有力压诺和诺德之势。去年5月13日,礼来的替西帕肽获得美国FDA批准上市。它在头对头临床试验中,击败了竞争对手司美格鲁肽。众所周知司美格鲁肽在市场上的销售已经近乎疯狂。

而用于治疗阿尔兹海默症的donanemab,价值似乎更高。有行业分析师乐观预测,donanemab将达到100亿美元的峰值销售额。然而礼来在AD领域属于厚积薄发。在此前,礼来其实在AD领域有过一款新药Solanezumab,但失败了,当时德意志银行预测这款产品可能产生超过30亿美元的年销售额。

无论是糖尿病领域的替西帕肽还是AD领域的donanemab,礼来都在一个领域的持续深耕,并且不断地刷新自己,让产品做到更好。