下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继昨天的阴郁不振后,港股今日迎来了反弹。

三大指数高开震荡,截止午盘,恒生科技指数涨幅持续扩大超2%,恒指涨1.56%收复19000点关口,国指涨1.74%。权重科技股齐涨强劲助力大市,京东、腾讯、哔哩哔哩、美团等涨超2%。

盘面上,内房股携手物管股齐飞,其中内房股板块大涨逾4%,合景泰富集团涨超17%,龙光集团涨超10%,时代中国涨超9%,时代中国控股、新城发张、龙湖集团等纷纷大涨。

物管股也紧跟其脚步上扬猛攻,其中新城悦服务、融创服务涨超9%,碧桂园服务、合景悠活、宝龙商业、雅生活服务等全线走强。

除了市场盘面表现不错之外,今日,人民币汇率也快速回升,昨日一度跌破7.24的离岸人兑美元目前升破7.22至7.21290。

房地产市场有望逐步企稳?

政策端来看,近期楼市政策不断释放信号。

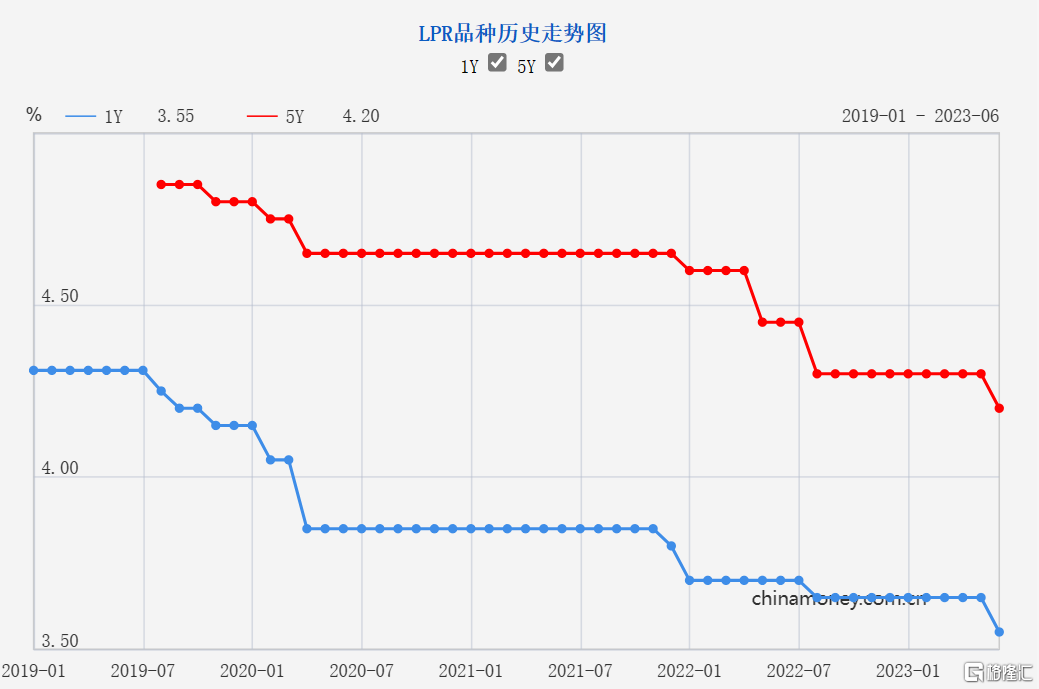

6月20日,LPR迎来自去年8月后的首次调降。央行宣布最新一期LPR为1年期LPR为3.55%,5年期以上LPR为4.20%,均较上一期下调10个基点。

市场预计,未来1年期LPR报价将与MLF操作利率保持联动调整模式。在物价水平持续温和的前景下,若需要进一步加大逆周期调控力度,未来政策性降息还有空间。这样来看,下半年1年期LPR报价也存在跟进下调的可能。

LPR正式迎来下调,这也意味着购房者们的住房商贷利率将迎来新一波调降。

随着降息降低了购房者的贷款成本,随之新增的需求也将提振市场信心。申港证券指出,新增需求将提升商品房成交活跃度并削弱对房价的悲观预期,提振市场信心;后续仍需政策对合理需求释放积极引导,推动购房者的心理预期企稳回升。

此外,值得关注的是,今年3月以来,中小商业银行、协议存款、大型商业银行分别在存款利率自律定价机制内集中进行了一轮定期存款利率的较大幅度下调,商业银行存贷款息差有所修复。

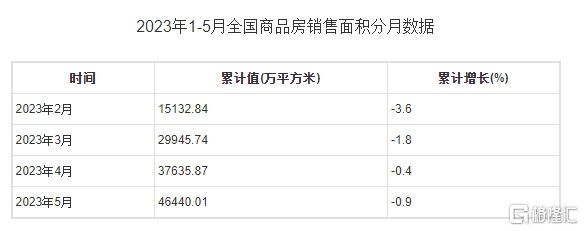

此前,国家统计局数据显示,1-5月份,全国商品房销售面积同比下降0.9%,销售额增长8.4%,比1-4月份回落0.4个百分点。

2023年1-5月,房屋竣工面积2.78亿平,同比增长19.6%,其中住宅竣工面积2.02亿平,同比增长19.0%,连续四个月上行。开源证券预计,在受疫情影响延期的项目陆续交付和保交楼政策下,预计竣工数据将持续改善。

从数据看,虽然房地产市场活跃度进一步回落,不过随着经济恢复向好,稳定房地产市场政策显效,市场预期好转,房地产市场有望逐步企稳。

另外值得一提的还有,国务院总理李强在今天的世界经济论坛开场演讲中表示,中国将在扩大内需潜力、激活市场活力等方面推出更多务实举措,有信心有能力在较长周期内推动中国经济行稳致远;预计第二季度经济增速将快于第一季度;预计中国将实现2023年5%的经济增长目标。

机构:当前时点看好地产

当下,展望房地产后市,怎么看?不少机构纷纷做出了研判。

中信证券研报认为,房地产相关政策存在多元目标,对市场变化具备定力。政策虽然会致力于稳定产业链,但也会留意可能的房价上涨。因此,只有在房价下降更为明显的情况下,政策才有可能显著加大力度。土地市场也影响了地方对于政策出台的意愿。

总体而言,更大力度支持房地产需求的时间点,或在2023年9月之后(即房价连续下降3个月之后)。当然,政策将努力稳定周期,但不谋求逆转周期,不会走房价上涨的老路。预计全年房地产景气两头高,中间低,全国商品房销售额仍能实现同比正增长。

天风证券发研报指,当前时点看好地产板块表现,逻辑包括:地产板块调整相对充分、政策释放友好信号、板块逐步走出反弹走势。

具体来看:1)板块调整至相对低位,2)地产政策预期改善,基本面走弱的情况下不断释放积极信号,3)地产链近期连续表现,逐步走出反弹走势。随着二季度地产基本面走弱,新一轮政策友好期或已来临,货币政策端近期存款、逆回购、SLF等利率逐步下调,需求端青岛新政指引需求托底信号,融资端支持有望从前期放缓进入加速推进节奏。

对于物管股方面,东吴证券此前表示,房地产行业正在经历较大边际变化,物业公司短期交易向死而生预期修复的标的,弹性最大的标的为市场对于大股东/关联方开发商是否能存活分歧最大的公司,业绩并非影响短期走势的核心因素。

兴业证券指出,房地产行业格局重塑。物业管理公司现在更看重是成长的质量,尤其是资产负债表的稳定性。从公司治理和业务经营层面,物管公司和地产公司仍关连度较高,物管板块目前尚不能走出独立行情,地产板块企稳是物管板块修复的重要前提。