下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

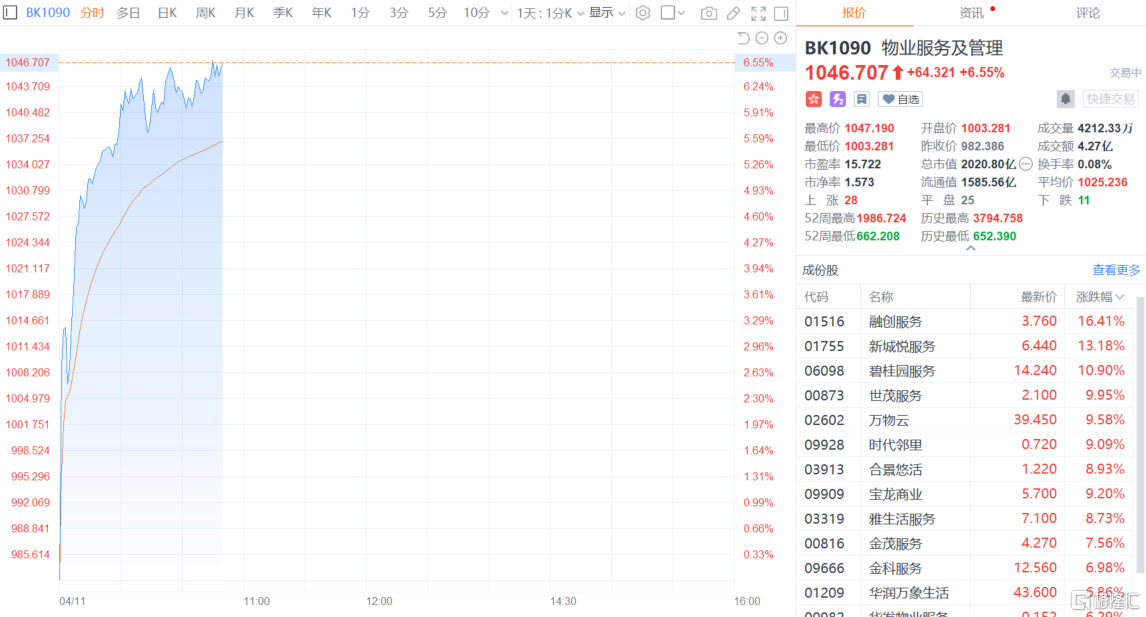

今日,港股内房股、物管股迎来大爆发,两大板块均大涨超6%。

截止发稿,龙光集团涨超20%,中国金茂涨超17%,碧桂园涨超14%,新城发展、绿景中国地产、时代中国控股、宝龙地产纷纷涨超10%。

物管股也拉升走高,融创服务涨超16%,新城悦服务涨超13%,碧桂园服务涨超11%,世茂服务、宝龙商业、时代邻里、合景悠活等纷纷走强。

随着房地产市场的回暖,今年一季度房地产成交规模已赶超去年,且市场预计“楼市交易有进一步复苏的可能”。

复苏几何?

首先,市场数据反映楼市迎来“小阳春”。

此前,统计局的数据显示,1-2月商品房销售面积累计同比下滑3.6%(2022年为-24.3%),其中住宅同比减少0.6%(2022年为-26.8%),总得来看,市场销售的降幅已经明显收窄。此外,国税总局披露房地产业3月销售收入同比增长17.9%,1-2月为2.3%。

另据中指研究院最新数据显示,重点100城一季度销售面积同比增长近两成,但绝对规模仍处2015年来同期低位。其中,3月份,受热点城市市场活跃度回升影响,成交面积同环比保持增长。具体来看,3月份重点100城新建商品住宅成交面积环比增长超20%,同比增长约40%。

与此同时, 一季度全国50个城市中,七成城市楼市交易行情很不错,有35个城市呈现了同比正增长的态势。其中,3月份,50个城市中,有42个城市出现同比正增长。

克而瑞统计数据也显示,今年1-3月,15个重点城市二手房成交面积累计同比增长66%,3月同比增长98%,环比增长49%。热点城市如上海单月销售面积已达到2021年8月以来的新高,深圳达到2021年5月以来的新高,北京更是位于近6年高点。

伴随着整体经济逐步改善,房地产市场逐步的企稳,市场预期也开始转好,不少市场分析人士、机构也开始为房地产行业“振臂高呼”。

有“私募魔女”之称的半夏投资创始人李蓓日前发声称,房地产存在“十年一遇级别”投资机会,“地产股=2016年初的煤炭股”;高盛也高呼中国地产美元债或将带来高回报,在重振楼市的各项措施下,此前面临困境的房企业务将得到改善;瑞银估计,今年二季度同比住房销售增长应更强劲,全年增长或优于预期。

机构这样看后市

那么,当下楼市的回暖能否带动全行业的复苏?地产板块行情启动又需要哪些条件?不少券商机构纷纷给出了解读。

国金证券指出,当前行业基本具备政策宽松、销售复苏、利润水平改善三大要素,具有形成板块历史级别行情的可能性。

中长期看,历史级别的大行情需要政策、销售和业绩的共振。房地产在2008-09年和2014-16年出现两次历史级行情,均有供需两端的支持政策出台,销售规模的复苏,并伴随报表利润率的提升。当前行业基本具备走出大行业的基础:

①调控基调仍偏宽松,需求侧宽松措施持续出台。在供给侧政策应出尽出后,需求侧松绑限售限购、购房补贴等措施持续落地。

②行业基本面或迈入去库存,复苏可持续。行业在售库存已见顶,3月一线、二线城市去化周期分别下降2个月和4个月;2022年土地缩量,后续供给缩量约54%,市场供求关系改善,销售复苏有持续性。

③利润水平或在 2024 年出现转折,板块估值随之修复。随着竞争的下降和土拍政策的优化,2021 年下半年以来房企拿地毛利率有所改善,此类项目预计从2024年起开始结转,房企整体利润率有望逐步企稳向好,相应估值水平也将提升。

不过,红塔证券李奇霖则指出,在地产本轮回暖之势中,行业复苏并不全面,具有结构不均的特点。

一是房屋销售方面,高能级城市的房屋好于低能级城市,二手房好于新房,现房好于期房,央国企背景的房企好于民企。

二是土拍市场方面,全国住宅类土地成交市场依旧处于低迷态势,拿地区域仍以高能级城市为主。

三是房屋库存方面,狭义库存及去化周期仍处在高位,库存压力主要集中在基本面薄弱同时购买力又不足的三四线城市。

往后来看,考虑到去年的低基数,若政策端持续发力,宏观经济向好,居民收入增加,居民购房意愿有望稳步修复,预计二季度房地产行业将持续修复,但城市分化、新旧房分化,现房期房分化、以及国企民企分化的特征还是会延续一段时间。