下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月9日,港股主要指数探底回升,恒指盘中一度挫逾3%,下探至20100点,创调整以来新低,恒生科技指数亦跌3%,续创历史新低。截止收盘,恒指跌0.67%报20627点,成交额1852.9亿港元,国指跌0.67%,恒生科技指数涨0.26%,南下资金净买入3.6亿港元,净流入20.6亿港元。

行业板块多数下跌,新能源电力股表现突出,风电、光伏等概念大涨靠前,大唐新能源涨逾6%;汽车、锂电池股回暖,吉利、小鹏汽车涨4%;烟草、香港银行股活跃,思摩尔涨5%。体育用品股重挫,李宁跌9.36%;SaaS概念大跌,金蝶国际跌10.8%;石油、内房、医药、重型机械概念跌幅靠前。科技股涨跌参半,商汤涨6%,小鹏汽车、携程涨逾4%,哔哩哔哩、网易、中芯国际、美团、京东涨2%。

体育用品股跌幅居前。李宁跌逾9%,安踏跌逾7%,特步国际跌逾4%,滔搏、361度跌逾2%。

消息面上,全球最大主权基金、资产规模达1.3万亿美元的挪威政府养老基金宣布,把中国体育用品股李宁剔出基金投资,指其助长新疆侵犯人权行为。

医药股继续大跌。药明生物跌近7%,康龙化成跌逾6%,泰格医药、药明康德跌逾4%,凯莱英跌逾3%

内房股延续近期弱势。碧桂园跌逾7%,绿景中国地产、禹州集团跌逾5%,融信中国、佳兆业跌逾4%,万科企业、融信中国跌逾3%,

天风证券指出,两会经济目标减轻市场对稳增长政策担忧,基建品种短期基本面有望较好。2月二手房与新房销售面积同比或仍下滑较多。继续看好稳增长和基本面反转相关品种。

物流股走弱。大同集团跌24%,安能物流、北京建设、先丰服务集团、丝路物流跌逾6%,圆通速递国际跌逾3%,嘉里物流跌逾2%。

互联网股多数收涨、小米、哔哩哔哩、网易、美团、京东涨超2%,快手、腾讯、百度微涨。万国数据、阿里微跌。

光大证券认为,2022年互联网相关重点工作任务不在于平台企业监管,而是聚焦新经济新业态发展。新经济浪潮下,互联网平台企业迎发展机遇。1)互联网平台企业有望成为新型基础设施建设的推动者。2)互联网平台企业有望成为引领技术创新的先驱者。3)互联网平台企业将助力实体经济数字化转型,实现产业融合。

新能源板块逆势走强。协鑫能源涨超7%,大唐新能源涨超6%,新特能源涨超5%,龙源电力、信义能源涨超4%。

瑞银中国股票策略研究主管在“两会”专题媒体电话会上表示,本次政府工作报告利好股市,新能源、基建板块等板块成为受益者。国家发改委副主任连维良昨日在国新办新闻发布会上表示,大力推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,大幅增加抽水蓄能等调峰电源,统筹增加各类发电有效出力。

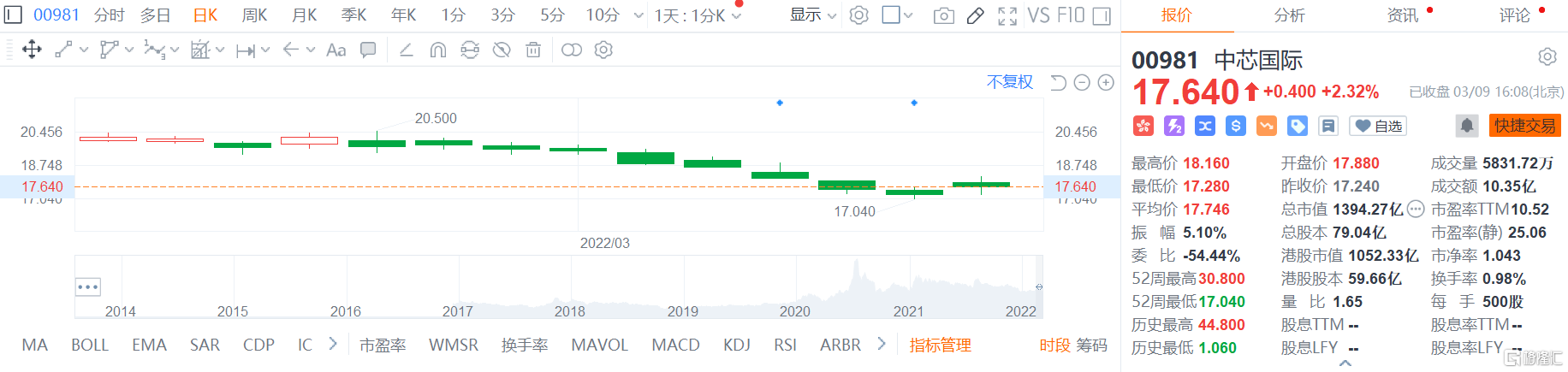

个股异动方面,中芯国际涨超2%,报17.64港元/股,港股市值1052为亿港元。消息面上,中芯国际公布2022年前两个月未经审计的业绩:总收入为12.23亿美元左右,同比增长59.1%;归属于公司股东的净利润为3.09亿美元左右,已超去年一季度,同比增长94.9%。

火岩控股涨超67%报0.87港元/股,昨日收盘涨超35%。消息面上火岩控股获纳入深港通下的港股通股票名单,并于3月7日起生效。

南向资金方面,南下资金净流入20.60港元。其中港股通(沪)净流出0.38亿港元,港股通(深)净流入20.98亿港元。

展望后市,光大证券认为,未来俄乌冲突再度升级的可能性不大,港股有望摆脱外围风险扰动,不过上半年的修复空间可能有限。港股主要资产(约70%)来源于内地,受益于内地“稳增长”政策支持,同时俄乌冲突进一步升级的可能性不大,港股同样有望迎来超跌反弹。但考虑港股仍会受到欧洲投资者情绪及美股未来走势偏弱的影响,上半年的修复空间可能有限。